Een bedrijfswaardering geeft de economische waarde van een bedrijf aan of in eenvoudige bewoordingen, de marktwaarde ervan. Meestal is bedrijfswaardering een voorkeursinstrument om de waarde van een bedrijf te meten wanneer er een verkoop, liquidatie of fusie plaatsvindt. Er zijn professionele experts op het gebied van bedrijfswaarderingen die de schatting maken.

Het helpt bij het bepalen van de marktwaarde samen met de analyse van het management van het bedrijf en zijn andere aspecten met behulp van objectieve maatregelen en andere technieken. Ook wordt rekening gehouden met de kapitaalstructuur, toekomstige winstvooruitzichten en de marktwaarde van activa. Bedrijfswaardering hangt ook af van de factoren van de branche, sector en de waarderingsmethode die door de professionele evaluatoren wordt gebruikt.

Bedrijfswaardering helpt in het geval van schuld- of aandelenfinanciering voor uitbreiding van activiteiten of cashflowcrisis. Het is nuttige informatie voor potentiële investeerders of aandeelhouders die een buy-out wensen.

Bron

Bron

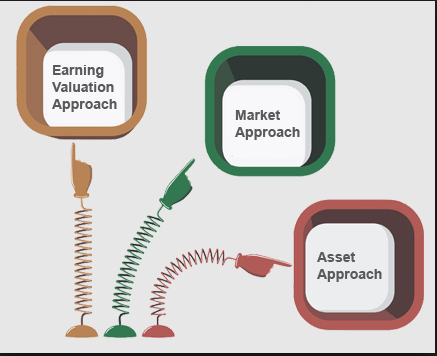

Doorgaans zijn er drie benaderingen bij het uitvoeren van een bedrijfswaardering:

Zoals de naam al doet vermoeden, richt deze benadering zich op de activa en de passiva van het bedrijf. Er zijn twee methoden in de activabenadering, namelijk:

De activawaardebenadering is echter geschikt voor eenmanszaken, aangezien de persoonlijke activa van de eigenaar op de balans worden opgenomen en het scheiden ervan moeilijk zal zijn.

De Earning Value-benadering pleit ervoor dat de echte waarde van een bedrijf ligt in zijn toekomstige verdiencapaciteit. Er zijn twee methoden om de waarde van een bedrijf te bepalen met behulp van deze benadering:

Bij deze methode berekenen de evaluatoren het verwachte niveau van de cashflow door in het verleden behaalde winsten te vermenigvuldigen met een kapitalisatiefactor. De kapitalisatiefactor wordt bepaald door het rendement op investering en het risicopercentage om dat rendement te behalen nauwkeurig te onderzoeken.

Deze methode gebruikt het gemiddelde van de trend van de voorspelde toekomstige inkomsten, gedeeld door de kapitalisatiefactor. Het geeft de waarde van de toekomstige inkomsten, gecompenseerd door het risico om die inkomsten te behalen.

Deze methode probeert een waarde aan het bedrijf toe te kennen door het te vergelijken met zijn concurrenten of een vergelijkbaar bedrijf dat onlangs is verkocht. Het nadeel van de methode is dat deze alleen werkt als er voldoende bedrijven zijn om mee te vergelijken en niet geschikt is voor een eenmanszaak.

Bron

Bron

Een persoon kan een algemeen idee hebben van de waarde van zijn / haar bedrijf door de algemene feiten van de marktwaarde, de totale activawaarde en bankrekeningsaldi te berekenen. Hoewel deze cijfers een algemeen idee kunnen geven, geven ze niet de werkelijke waarde weer. Door de juiste waarde te kennen, is het gemakkelijker om de interesse van de potentiële koper om het bedrijf te kopen te peilen en helpt het de eigenaar om een betere deal te sluiten.

Het verkrijgen van specifieke aantallen activa helpt bij het verkrijgen van het juiste bedrag aan verzekeringsdekking, het kennen van de herinvesteringsvereisten en het bedrag aan winst dat een persoon behaalt, zelfs na de verkoop van het bedrijf.

Zich bewust zijn van de wederverkoopwaarde van het bedrijf helpt bij onderhandelingen en bij het verkrijgen van een winstgevende deal. Dit waarderingsproces moet de eerste stap zijn voordat het bedrijf op de markt wordt gebracht. Het helpt bij het versterken van het standpunt van het bedrijf om de beste prijs te krijgen.

Fusies en overnames zijn gebruikelijk in een conjunctuurcyclus. Door een bedrijfswaardering uit te voeren, kunnen de bedrijfseigenaren laten zien hoeveel het bedrijf in de afgelopen jaren is gegroeid, zijn activaposities en zijn potentieel. Wanneer grote bedrijven een fusie of overname proberen, zullen ze alleen beginnen tegen de laagste prijs; maar een juiste waardering zal het bedrijf helpen om zijn positie te bevestigen.

Het uiteindelijke doel van elke belegger is om substantiële winsten te behalen met hun investeringen. Of ze nu het bedrijf willen redden van financiële problemen of de groei van het bedrijf willen financieren, de investeerders hebben een volledig taxatierapport nodig met projecties en grafieken die een gedetailleerd beeld geven. Dat is waar een bedrijfswaardering helpt, en de investeerders kunnen zien hoe hun fonds het bedrijf zal helpen groeien en in de toekomst rendement zal genereren.

Bron

Bron

Er zijn verschillende soorten bedrijfswaarderingen en de beoordelaars gebruiken een combinatie van deze technieken om de waarde te achterhalen. De meeste experts raden bedrijven aan te kiezen voor een jaarlijkse beoordeling, omdat het hen niet alleen helpt de werkelijke waarde ervan te kennen; maar ook doelen stellen om hun groei te vergroten en de ontbrekende gebieden te verbeteren. Het begrijpen van de werkelijke waarde van elk facet van het bedrijf en de waarde ervan is essentiële informatie voor de bedrijfseigenaren.

Meer gespaard tijdens de pandemie? Hier zijn 4 manieren om extra geld aan het werk te zetten

Nirav Modi Scam – Wat is er eigenlijk gebeurd bij PNB-fraude?

Wat te doen als uw partner verschrikkelijk met geld omgaat?

IPO Review Lodha-ontwikkelaars 2021 - IPO-prijs, aanbiedingsdata en details!

Geld storten op een online bankrekening