Persoonlijke financiën kunnen super intimiderend lijken - het omvat tenslotte alle beslissingen die u uw hele leven met uw geld neemt. Maar geloof ons, het hoeft niet ingewikkeld te zijn! Als je het uitsplitst, zul je persoonlijke financiën zien als zeer beheersbare stappen die je kunt en zal grip op krijgen. Laten we dat dus doen:

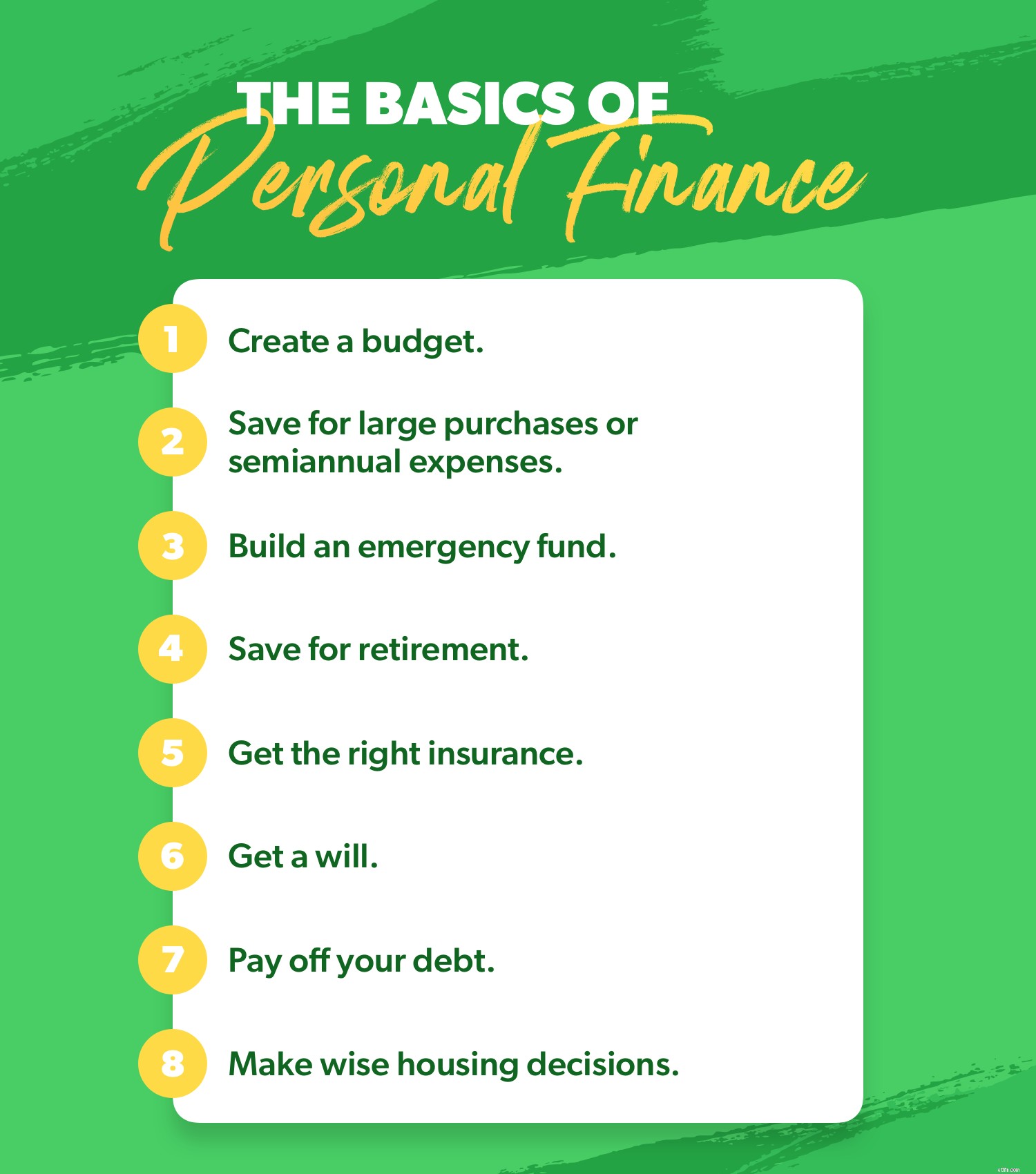

Eerste dingen eerst:u moet een budget maken. Waarom? Budgettering is de basis waarop u de rest van uw persoonlijke financiën bouwt. Dat komt omdat budgetteren, eenvoudig en duidelijk, een plan is voor uw geld - elke dollar die binnenkomt en elke dollar die uitgaat. Zo doe je dat:

Bepaal eerst uw inkomen. Inkomen is het geld dat u van plan bent te ontvangen gedurende die maand. Dat omvat mee naar huis betalen en eventuele bijkomstigheid.

Vervolgens trek je al je uitgaven af. Begin met het afdekken van je vier muren:voedsel, nutsvoorzieningen, onderdak en transport. Begin dan met het opsommen van veelvoorkomende maandelijkse uitgaven zoals verzekeringen en kinderopvang. Als er nog geld over is, vermeld dan extra's zoals uit eten gaan en entertainment.

Als je geld over hebt als je al je uitgaven hebt afgetrokken, geef jezelf dan een high five. Maar laat het niet als "extra" achter. Zet dat geld aan het werk in de richting van uw huidige gelddoel, zoals het sparen of aflossen van schulden. Als u een negatief getal krijgt, moet u de uitgaven verlagen totdat uw inkomen minus uw uitgaven gelijk is aan nul.

De laatste tip voor budgettering (en het is een van onze beste persoonlijke financiële tips, punt uit) is deze:Volg. Uw. Uitgaven. Doe het de hele maand. Dit betekent dat al het geld dat van of naar uw bankrekening gaat, in uw budget moet worden gestort - op de juiste budgetlijn. Dit is hoe u op de hoogte blijft van uw uitgaven, voorkomt dat u te veel uitgeeft en echt wordt met uw geldgewoonten. Omdat uw budget het plan is en tracking de verantwoordelijkheid.

Niet elke uitgave in uw leven gebeurt op een regelmatige, maandelijkse routine. Je zou een zinkend fonds moeten gebruiken om er beetje bij beetje voor te sparen, bijvoorbeeld als . . .

Een zinkend fonds is een geweldige manier om te sparen voor grote uitgaven en halfjaarlijkse uitgaven, omdat u ze in de loop van de tijd kunt budgetteren om de kosten te spreiden. Dan wordt uw budget niet overrompeld door iets waarvan u wist dat het eraan zat te komen.

Je grootmoeder zei dat je moest sparen voor een regenachtige dag. Waarom? Omdat. Het. Regent. Ze noemde het een regendagfonds, wij noemen het een noodfonds. En als ooit een jaar de noodzaak van een noodfonds duidelijk heeft gemaakt, was het 2020.

Begin met een startfonds van $ 1.000. Zodra u al uw schulden hebt afbetaald (daarover later meer), gebruikt u dat extra geld dat u aan schuldbetalingen uitgaf om uw volledig gefinancierde noodfonds op te bouwen. Zo doe je dat:

Kijk eerst naar je budget. Hoeveel kost het om uw huishouden maandelijks draaiende te houden? Als uw inkomen wegvalt, aan welke essentiële rekeningen en verplichtingen moet u dan nog voldoen? U wilt genoeg sparen om drie tot zes maanden van die kosten te dekken in geval van nood. (Dat is drie maanden als je een huishouden met twee inkomens hebt en zes maanden als je één inkomen hebt.)

Houd dit geld vloeibaar , oftewel zorg ervoor dat het beschikbaar is. Uw noodfonds is geen langetermijninvestering. Het is een verzekering - en het moet paraat staan als je het nodig hebt. Dit betekent niet dat je het tussen je matras en boxspring propt - dat is een beetje te verkrijgbaar. Stop dat geld in plaats daarvan op een eenvoudige geldmarktrekening, zodat u er bij kunt komen door een cheque uit te schrijven of naar een geldautomaat te gaan, maar het zit daar niet met uw gewone geld als een verleiding wanneer de zomervakantie eraan komt. (Dat is geen noodgeval, voor alle duidelijkheid, hoe graag je ook verlangt naar zoute lucht.)

Met uw volledig gefinancierde noodfonds bent u klaar voor alles wat op uw pad komt. Dat soort persoonlijke financiële zekerheid zal u helpen beter te slapen dan het zachtste kussen ter wereld.

Pensioeninvesteringen zijn niet zo intimiderend als u zou denken. Laten we het eerst hebben over hoeveel te investeren. Als je de Baby Steps volgt, begin je 15% van je inkomen te besteden aan pensioeninvesteringen zodra je al je schulden hebt afbetaald en dat volledig gefinancierde noodfonds hebt gespaard waar we het net over hadden.

Als u zich op dat punt bevindt, springt u als volgt in:kijk of uw werkgever een 401 (k) (of 403 (b)) aanbiedt met een match. Als ze dat doen, investeer dan in uw 401 (k) tot aan de werkgeversmatch om te profiteren van dat gratis geld! Als uw 401 (k) traditioneel is (wat betekent dat u het financiert met geld vóór belasting), is de volgende stap die u moet doen, het openen van een Roth IRA - die u financiert met dollars na belasting, waardoor uw groei en opnames op de weg zijn belasting vrij! Maar aangezien de Roth je zo'n groot belastingvoordeel geeft, zet Uncle Sam er een limiet op:je kunt in 2021 maar $ 6.000 investeren. Als je dat maximaal haalt en nog steeds geen 15% hebt behaald, ga dan terug naar je 401 (k) en blijf daar je geld investeren.

Binnen zowel de 401 (k) als de Roth IRA wilt u dat uw geld wordt verdeeld over de vier soorten beleggingsfondsen:groei, groei en inkomen, agressieve groei en internationaal. Op die manier investeert u niet al uw eieren in één pensioenmand. Technisch heet hetdiversificatie in de beleggingswereld, en het is minder riskant en gewoon verstandig.

Hier is een belangrijke toelichting:wanneer u probeert te achterhalen hoeveel geld u moet sparen om met pensioen te gaan, gaat het erom uit te zoeken wat bestsellerauteur en pensioenexpert Chris Hogan uw R:IQ noemt (ook bekend als uw Retire Inspired Quotient). Dit zal je dat magische bedrag laten zien dat je nodig hebt om het pensioen van je dromen te leven. Om erachter te komen, bekijk de pensioencalculator van Hogan. Het doet de wiskunde voor jou en laat u precies zien hoeveel geld u elke maand moet investeren op basis van uw leeftijds-, inkomens- en pensioenlevensstijldoelen.

Verzekeren is toch zo leuk? Rechts? Oké, misschien niet voor de meesten van ons. Maar dat maakt het niet minder essentieel. En misschien weet je dat je een verzekering zou moeten afsluiten, maar weet je niet precies wat voor soort of hoeveel of met wie.

Maak je geen zorgen. Hier is een supersnel overzicht van de acht soorten verzekeringen die je nodig hebt:

Ja, dat is veel. Maar maak je geen zorgen:je hoeft geen verzekeringsexpert te zijn om goed verzekerd te zijn. (Godzijdank!) Maar je moet wel proactief zijn. Probeer onze dekkingscontrole van 5 minuten. Het is eenvoudig, snel en duidelijk - drie van onze favoriete woorden in deze hectische wereld. Bovendien kunt u zelfs wat geld besparen - nog drie van onze favoriete woorden!

We komen gewoon naar buiten en zeggen het:je hebt een testament nodig. Het maakt deel uit van het op orde krijgen van je persoonlijke financiën en van een verantwoordelijke volwassene zijn - geen leuk deel, maar een belangrijk deel. Je wilt niet dat de overheid beslist wat er met je spullen, je geld of je gezin gebeurt (wat precies is wat er zal gebeuren als je hier niet de leiding neemt).

Ja, het is veel om mee om te gaan - het nemen van enorme beslissingen over iets waar je in de eerste plaats niet echt aan wilt denken. Maar luister, je hebt een testament nodig. Zoek een betaalbare, online provider die het juridische jargon doorsnijdt en het proces vereenvoudigt. (Met simpel bedoelen we doe-het-papier-werk-in-je-pyjama simpel.) Stel het dus niet uit. Vraag vandaag nog een testament aan.

Sommige mensen denken dat schulden een middel zijn om krediet op te bouwen of mooie airline miles te krijgen. De waarheid is dat schulden een gewicht zijn dat je naar beneden drukt en je tegenhoudt. Bijna de helft (46%) van de Amerikanen zegt dat hun schuldenniveau stress veroorzaakt en hen angstig maakt. 2 Dat kan zijn omdat schulden je ervan weerhouden om ooit vooruit te komen. Het houdt elke maand een deel van je salaris gegijzeld met betalingen voor iets dat je maanden of zelfs jaren geleden hebt gekocht. Dat soort stress heb je niet nodig!

Hier is een enorm belangrijke tip voor persoonlijke financiën:uw inkomen is uw grootste hulpmiddel voor het opbouwen van rijkdom. Als u uw schuld aflost, neemt u uw salaris terug. U krijgt die extra betalingen terug die u deed voor schulden. Wat zou je met dat extra geld kunnen doen? Gebruik het voor extra ruimte in het budget. Gebruik het om verder te gaan met uw gelddoelen, zoals sparen en uw pensioen! Gebruik het voor jij.

Samenvattend:Schulden zijn geen hulpmiddel. Uw inkomen is. Nemen. Het. Rug.

We kunnen dit heel ingewikkeld maken. Maar dat is niet ons ding. Ons ding is om persoonlijke financiën duidelijk en eenvoudig te maken. Dus, hier zijn de drie belangrijkste punten die je mee moet nemen als je erover nadenkt om verstandige huisvestingsbeslissingen te nemen.

Zonder deze drie richtlijnen te volgen, kun je snel huisarm worden, wat betekent dat je huis misschien geweldig is, maar het neemt zo veel van je inkomen in beslag dat je op andere gebieden financieel worstelt.

Dus, ja, persoonlijke financiën is veel. Maar je kunt het helemaal aan. U kunt betere beslissingen nemen met uw geld, groot en klein. U kunt dus meer winsten behalen met uw geld, groot en klein.

Als je onderweg een helpende hand en serieuze begeleiding wilt, kijk dan eens naar Ramsey+. Met dit all-access lidmaatschap leer je alles over persoonlijke financiën zonder de verwarrende financiële bla bla iedereen is aan het uitdelen. Bovendien krijg je de tools die je nodig hebt om verstandige geldbewegingen te maken - groot en klein. Op dit moment kunt u een proefrit maken in een gratis proefversie van Ramsey+.

Ongeacht uw inkomen, ongeacht uw verleden, u kunt dit persoonlijke financiële ding doen. Geen stress. Start vandaag nog uw gratis proefperiode van Ramsey+!

Wat is persoonlijke financiën?

11 van de beste blogs en sites over persoonlijke financiën in 2021

26 van de beste persoonlijke budgetteringstips, van A tot Z

10 beste persoonlijke financiële boeken aller tijden!

Basisprincipes van waardering:wat is de tijdswaarde van geld (TVM)?

Hypotheken en leningen:de basisprincipes van lenen

Money Dashboard review - Is dit de beste app voor persoonlijke financiën van het VK?