Dit is een onafhankelijke beoordeling van het Nutmeg*-pensioen. Het is het beste om de recensie volledig te lezen, maar als u naar een bepaald deel van deze recensie wilt springen, kunt u dit doen via de onderstaande hyperlinks.

Dit is een onafhankelijke beoordeling van het Nutmeg*-pensioen. Het is het beste om de recensie volledig te lezen, maar als u naar een bepaald deel van deze recensie wilt springen, kunt u dit doen via de onderstaande hyperlinks.

Samenvattend ben ik van mening dat het Nootmuskaat-pensioen geschikt kan zijn voor sommige lezers en daarom heb ik een exclusief aanbod voor Money to the Masses-lezers veiliggesteld, wat betekent dat Nutmeg afziet van de beheerskosten voor de eerste 12 maanden* (algemene voorwaarden zijn van toepassing). Bij een investering van £50.000 is dat een besparing tot £375. Dat maakt het het beste aanbod op de markt van elk robo-adviesbureau of investeringsplatform.

In het belang van transparantie heeft Nootmuskaat ermee ingestemd een kleine vergoeding te betalen voor nieuwe klanten die via de asterisk-links in dit artikel worden verworven. Redactionele onafhankelijkheid is echter van het grootste belang voor MoneytotheMasses.com en op geen enkele manier is deze recensie of mijn mening ooit beïnvloed door derden. Ik heb een link naar Nootmuskaat direct aan de voet van dit artikel toegevoegd die u kunt gebruiken en MoneytotheMasses.com zal geen betaling ontvangen van uw verwijzing.

Nutmeg is een van de oudste robo-adviseurs in het VK en bouwt sinds 2011 gereguleerde, op risico gebaseerde portefeuilles. In een wereld van doe-het-zelfplatforms die actieve fondsen pushen, biedt het toegang tot goedkope beheerde portefeuilles van op de beurs verhandelde fondsen die gebruikers kunnen volgen en op elk moment van de dag online wijzigen.

Nootmuskaat begon aanvankelijk met het aanbieden van ISA's en algemene beleggingsrekeningen, maar betrad in 2015 de wereld van zelfbelegd persoonlijk pensioen (SIPP). Technisch gezien is het Nootmuskaat-pensioen, ondanks zijn eigen beschrijvingen en berichtgeving in de pers, geen SIPP omdat eigen vermogen en het belegt alleen voor u in ETF's. Maar u krijgt nog steeds alle voordelen van een pensioen, met belastingvermindering op de premies.

Als u een pensioen wilde opbouwen, moest u traditioneel tijd vrijmaken voor een ontmoeting met een financieel adviseur om uw doelen te bespreken en zij zouden meestal kiezen welke aanbieder u wilt gebruiken, of u kunt gewoon vertrouwen op wat uw werkgever u aanbiedt. Nootmuskaat geeft je meer controle met een gebruiksvriendelijker en goedkoper proces.

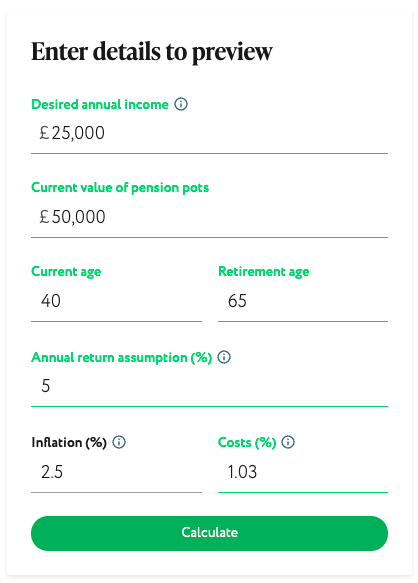

Wanneer u een nootmuskaatpensioen instelt, moet u eerst uw geslacht en leeftijd invoeren en wanneer u van plan bent met pensioen te gaan. Dit is misschien moeilijk te weten, aangezien iedereen ervan droomt zo snel mogelijk met pensioen te gaan, maar je moet genoeg gespaard hebben om je levensstijl te kunnen volhouden.

Nutmeg heeft een handige pensioencalculator (hieronder weergegeven) waarmee u uw gewenste pensioeninkomen en eventuele huidige pensioenbesparingen kunt invoeren om te zien hoeveel u moet sparen en hoe haalbaar het is om uw doel op uw gewenste leeftijd te bereiken. Met dit alles in gedachten kun je dan beslissen wanneer je met pensioen gaat en zelfs je pensioenpot een naam geven.

Vervolgens selecteert u hoe lang u van plan bent te sparen, hoeveel u wilt betalen, hetzij via overschrijvingen of maandelijkse bijdragen, plus alles wat uw werkgever zal inleggen.

Ten slotte moet u beslissen hoeveel risico u wilt nemen. Dit kan moeilijk te berekenen zijn, maar Nootmuskaat probeert dit te vereenvoudigen door tien risiconiveaus aan te bieden, van de minst risicovolle 1 tot de meest risicovolle 10. Het is moeilijk om te weten wat een getal betekent, dus krijgt elk een naam, het laagste niveau 1 risico heeft de beschrijving "risico vermijden is een prioriteit", terwijl nummer 5 zegt:"Ik ben bereid om wat (risico) te nemen. Degenen die nummer 10 selecteren, zien een bericht met de tekst:"Ik riskeer grote verliezen voor hogere winsten."

U kunt met de rekenmachine spelen om te zien hoe waarschijnlijk het is dat u uw doel zult bereiken op basis van de verschillende portefeuilles en bijdrageniveaus. Zo kunt u zien hoeveel u moet investeren en hoeveel risico u moet nemen. U krijgt ook te zien hoeveel de portefeuille zal kosten, welke activa en individuele investeringen in elke portefeuille zitten en hoe een vergelijkbare portefeuille de afgelopen 22 jaar heeft gepresteerd.

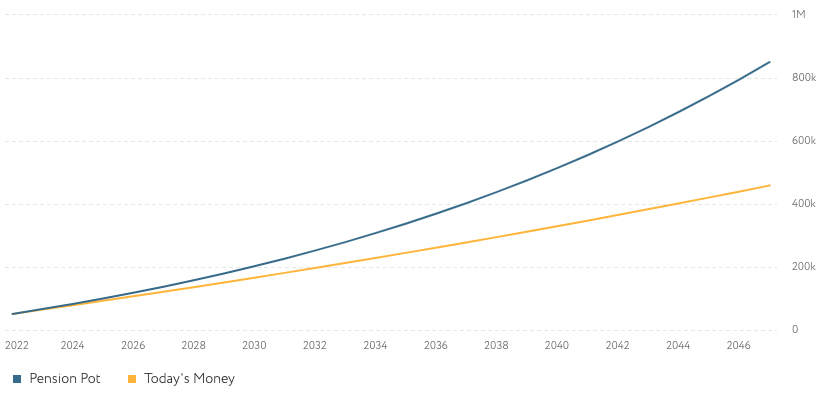

De prognoses vertellen u ook hoeveel uw pensioen in totaal waard kan zijn als u met pensioen gaat, hoeveel u in één keer kunt opnemen, wat een lijfrente waard kan zijn en hoeveel u heeft bijgedragen (zie hieronder).

Zodra dit alles is besloten en u zich registreert, zal Nutmeg u vervolgens door een risicobeoordeling leiden die u helpt bij het opbouwen van uw profiel. Het is bedoeld om uw beleggingservaring, inzicht in risico en verlies en uw kijk op de aandelenmarkt te beoordelen. Nootmuskaat zal dan een van zijn portefeuilles aanbevelen op basis van uw antwoorden en veronderstelde algehele risicotolerantie. U kunt de beoordeling opnieuw maken als u niet zeker bent van de conclusie.

Als u tevreden bent, kunt u overboekingen van uw bank naar uw nieuwe Nutmeg-pensioenrekening starten. Gebruikers kunnen online inloggen en bijdragen en risiconiveau op elk moment wijzigen, terwijl ze ook de prestaties en projecties in de gaten houden. Nootmuskaat heeft ook een app waarmee je eventuele bijdragen op ISA of algemene rekeningen bij de aanbieder kunt wijzigen, maar je kunt momenteel alleen je pensioenprestaties daarop controleren.

Nootmuskaat heeft vier beleggingsopties:volledig beheerde, vaste allocatie, slimme alfa en maatschappelijk verantwoorde portefeuilles. We onderzoeken het volledige scala aan nootmuskaat-investeringsopties in detail in onze bredere nootmuskaatrecensie.

Nootmuskaat houdt de kosten laag door gebruik te maken van exchange-traded funds (ETF's) die goedkoper zijn dan actieve fondsen en u krijgt meer transparantie over waar uw geld wordt belegd. Ze kunnen een index volgen, zoals de FTSE 100, of staats- en bedrijfsobligaties aanhouden.

Het persoonlijke pensioen van Nutmeg wordt belegd en beheerd door Nutmeg, terwijl de beheerder Hornbuckle is en de trustee Embark Trustees Limited, een bedrijf van Hornbuckle. Maar al het contact dat u ontvangt, verloopt via nootmuskaat.

De beheerde portefeuilles van Nutmeg zijn gediversifieerd over verschillende activa, regio's en sectoren, in overeenstemming met uw overeengekomen risiconiveau, en worden regelmatig opnieuw in evenwicht gebracht om ervoor te zorgen dat ze op schema liggen om uw doelen te bereiken. De door u gekozen portefeuille kan op elk moment worden gewijzigd en Nootmuskaat biedt regelmatig geschiktheidsrapporten zodat u kunt controleren of uw houding is veranderd en of u op schema ligt om uw doelen te bereiken. Hoewel dit kan worden omschreven als robo-advies, is er in feite een team van echte mensen die maandelijks bijeenkomen om de assetallocatie te bekijken en eventuele wijzigingen aan te brengen.

Deze opzet is hetzelfde als bij de meeste robo-adviesbureaus, hoewel er altijd uitzonderingen zijn, zoals Exo Investing.

Als alternatief kunnen beleggers ervoor kiezen om te beleggen via de portefeuille met vaste allocatie van Nutmeg. In tegenstelling tot de volledig beheerde portefeuilles veranderen de portefeuilles met vaste allocatie niet dynamisch in reactie op de heersende marktomstandigheden. Als gevolg hiervan zijn de portefeuilles met vaste allocatie goedkoper dan de volledig beheerde portefeuilles van Nutmeg, zoals hieronder uitgelegd in ons gedeelte over vergoedingen.

De minimale investering voor een nootmuskaatpensioen is nu slechts £ 500, verlaagd van £ 5.000 toen we het product in 2018 beoordeelden. We merkten destijds op dat £ 5.000 hoog was in vergelijking met hun rivalen en terwijl Nootmuskaat betoogde dat het hogere minimum hielp om de fondsen diversifiëren over een reeks activa, lijkt hun nieuwe strategie gericht te zijn op het verwerven van meer activa.

Nootmuskaat zal werkgevers ook laten bijdragen aan het pensioen, wat een groot pluspunt is. U moet details opvragen die vervolgens naar uw HR-afdeling kunnen worden gestuurd.

Iedereen ouder dan 55 jaar kan beginnen met het opnemen van geld uit hun pensioensparen, maar uw portefeuille zal worden opgezet om het rendement te maximaliseren tot de door u gekozen pensioenleeftijd die u hebt opgegeven toen de rekening voor het eerst werd aangemaakt. Dit kan op elk moment worden gewijzigd, waardoor het een kortere of langere termijn wordt.

Er zijn een paar keuzes wanneer u met pensioen gaat, u kunt uw pot belegd houden, inkomensopname invoeren - zodat u belegd kunt blijven op de aandelenmarkt maar regelmatig overeengekomen opnames kunt doen - of het geld gebruiken om een lijfrente te kopen. U kunt ook 25% van uw pensioenpot belastingvrij opnemen.

Nootmuskaat biedt alleen inkomensopname, dus als u een lijfrente wilt kopen, moet u uw portefeuille overdragen naar een andere aanbieder. Er zijn geen extra kosten voor het opnemen van inkomsten via nootmuskaat, naast de reguliere pensioenportefeuille en fondskosten, maar er zal inkomstenbelasting worden betaald over opnames zoals bij elk pensioen.

U hoeft niet alleen maandelijks bij te dragen, u kunt uw pensioen ook aanvullen door over te stappen van andere aanbieders. Een Nootmuskaat pensioenoverdracht is gratis (hoewel uw bestaande pensioenuitvoerder mogelijk een uitstapvergoeding in rekening brengt). Dit kan zijn van een oud of huidig bedrijfspensioen, andere SIPP's of persoonlijke pensioenen. U moet echter controleren of u waardevolle voordelen verliest voordat u een aanbieder verlaat, zoals gegarandeerde lijfrentetarieven. Het enige type pensioen dat u niet kunt overdragen, is een toegezegd-pensioenregeling of een eindloonregeling.

De pensioenkosten van Nootmuskaat voor een volledig beheerde portefeuille zijn afhankelijk van hoeveel u belegt. U betaalt 0,75% tot £ 100.000 en 0,35% daarboven. De volledig beheerde portefeuilles van Nutmeg hebben een fondsvergoeding van gemiddeld 0,21% en de vergoedingen worden dagelijks berekend.

De pensioenkosten van Nootmuskaat voor een portefeuille met vaste allocatie zijn afhankelijk van hoeveel u belegt. U betaalt 0,45% tot £ 100.000 en 0,25% daarboven. De vaste toewijzingsportefeuilles van Nutmeg hebben een fondsvergoeding van gemiddeld 0,19% en de vergoedingen worden dagelijks berekend.

De pensioenkosten van Nootmuskaat voor een slimme alfaportefeuille zijn afhankelijk van hoeveel u belegt. U betaalt 0,75% tot £ 100.000 en 0,35% daarboven. De vaste toewijzingsportefeuilles van Nutmeg hebben een fondsvergoeding van gemiddeld 0,18% en de vergoedingen worden dagelijks berekend.

De pensioenkosten van Nootmuskaat voor een maatschappelijk verantwoorde portefeuille zijn afhankelijk van hoeveel u belegt. U betaalt 0,75% tot £ 100.000 en 0,35% daarboven. De maatschappelijk verantwoorde portefeuilles van Nutmeg hebben een fondsvergoeding van gemiddeld 0,27% en de vergoedingen worden dagelijks berekend.

Deze cijfers houden geen rekening met ons exclusieve Nutmeg-aanbod*, waarbij Nutmeg afziet van de beheerskosten voor de eerste 12 maanden (algemene voorwaarden zijn van toepassing). Dit is het beste aanbod op de markt en kan iemand met een pensioenpot van £50.000 in het eerste jaar tot £375 besparen! De besparing is gebaseerd op de volledig beheerde, maatschappelijk verantwoorde en slimme alfaportefeuilles.

U kunt altijd inloggen wanneer u wilt zien waar uw pensioenpot is belegd en hoe deze presteert. U krijgt ook vier keer per jaar een taxatie toegestuurd.

In het verleden behaalde resultaten bieden geen garantie voor toekomstige rendementen, maar Nootmuskaat heeft een lange staat van dienst die u op zijn website kunt bekijken om u te helpen een oordeel te vellen. Als je een analyse wilt zien van de beleggingsprestaties van Nutmeg ten opzichte van andere robo-adviesbureaus, lees dan mijn volledige Nutmeg-recensie. Over het algemeen heeft het beter gepresteerd dan een benchmark van concurrenten, vooral met zijn portefeuilles met een hoger risico.

Op dit moment heeft de volledig beheerde portefeuille met het laagste risiconiveau 1 van Nutmeg 1,6% opgebracht over de afgelopen vijf jaar of 0,3% op jaarbasis. Ga een risiconiveau omhoog en het rendement bereikt jaarlijks 10,9% of 2,1%. Degenen op risiconiveau 3 hebben een rendement behaald van 17,1% over vijf jaar en 3,2% per jaar, terwijl niveau 4 22,5% over vijf jaar en 4,1% per jaar is.

De mid-range volledig beheerde portefeuille 5 – die streeft naar gematigde groei zonder extreme volatiliteit – heeft 29,2% over vijf jaar en 5,3% per jaar opgeleverd. U komt dan in de meer volatiele portefeuilles, waarbij niveau 6 33,7% teruggeeft over vijf jaar en 6,0% per jaar en niveau 7 met respectievelijk 40,6% en 7,1%. Niveau 8 heeft 46,7% over vijf jaar en 8,0% per jaar opgeleverd, terwijl niveau 9 53,3% over vijf jaar en 8,9% per jaar bedraagt. De beheerde portefeuille met het hoogste risiconiveau 10 heeft 56,4% opgeleverd over vijf jaar en 9,4% per jaar.

Er zijn tal van andere robo-adviseurs op de markt met verschillende minimale investeringen en productkenmerken. De belangrijkste rivalen van Nootmuskaat zijn Moneyfarm en PensionBee.

Nootmuskaat heeft dezelfde minimale investering als Moneyfarm en PensionBee heeft eigenlijk geen minimum.

U krijgt de ruimste keuze aan portefeuilles met Nutmeg, dat tien volledig beheerde portefeuilles, 10 maatschappelijk verantwoorde portefeuilles, vijf vaste allocatieportefeuilles en 5 slimme alfaportefeuilles biedt. Dit in vergelijking met slechts zes portefeuilles met Moneyfarm en zeven met PensionBee.

Alle drie de aanbieders zullen beleggen met behulp van ETF's, maar hun vergoedingsstructuren verschillen. De kosten van PensionBee zijn afhankelijk van de portefeuille en van hoeveel u belegt, waarbij de vergoedingen worden verlaagd bij bedragen boven £ 100.000. Voor pensioenen onder £ 100.000 betaalt u, afhankelijk van de portefeuille, een jaarlijkse vergoeding van 0,5-0,95%. Boven de € 100.000 worden de kosten gehalveerd. Moneyfarm-investeerders betalen 0,75% over de eerste £ 10.000, daarna 0,6% over elk bedrag van £ 10.000 tot £ 50.000, 0,5% over alles van £ 50.000 tot £ 100.000 en vervolgens 0,35% over fondsen daarboven. Er is ook een gemiddelde fondsvergoeding van 0,20%.

Alle drie de aanbieders staan overschrijvingen van andere aanbieders toe, maar de service van PensionBee gaat een beetje verder, omdat het u ook helpt bij het vinden en consolideren van eventuele pensioensparen die u in het verleden heeft gehad. Hierdoor onderscheidt het zich als een degelijke pensioenconsolidatieservice, vooral omdat u alleen aan de slag kunt door een overboeking te doen.

Nootmuskaat biedt een gebruiksvriendelijke en toegankelijke service waarmee u de prestaties kunt volgen waar en wanneer u maar wilt. Het is een gemakkelijke manier voor een pensioenspaarder om te beleggen en te vergeten, hetzij door een portefeuille met vaste allocatie te selecteren of door Nootmuskaat het werk te laten doen door uw portefeuille op te bouwen en te beheren. Zijn kosten zijn in lijn met die van zijn concurrenten en hebben een veel langere staat van dienst op het gebied van beleggingsprestaties, die over het algemeen beter presteren dan veel van zijn concurrenten (vooral met zijn portefeuilles met een hoger risico). Nootmuskaat ziet echter af van beheervergoedingen voor de eerste 12 maanden* (algemene voorwaarden zijn van toepassing), wat alles ondermijnt wat zijn concurrenten te bieden hebben.

Degenen die meer betrokken willen zijn, hebben ook de mogelijkheid om dieper te graven en onder de motorkap te kijken om te zien in welke fondsen en activa hun geld is geïnvesteerd en zelfs om te voorspellen hoe dicht ze bij het bereiken van hun pensioendoelstelling zijn. Nootmuskaat geeft regelmatig marktupdates over zijn strategie en in combinatie met de mogelijkheid om bijdragen en risico's gemakkelijk te wijzigen, en om te monitoren of en wanneer uw portefeuille zijn doel bereikt. Het is gemakkelijk in te zien waarom Nutmeg de grootste robo-adviseur in het VK is geworden, vooral omdat sommige anderen nog steeds geen pensioenproduct aanbieden.

Als het Nutmeg-pensioen interessant is, raad ik u aan onze volledige Nutmeg-recensie te lezen, waarin ik de beleggingsprestaties van Nutmeg in detail analyseer en ook bekijk wie Nutmeg-investeringen moeten overwegen, wat zijn klanten zeggen over de service en hoe veilig het is om te beleggen met nootmuskaat.

Het is belangrijk op te merken dat, zoals bij alle beleggingen, uw kapitaal risico loopt. De waarde van uw portefeuille met Nootmuskaat kan zowel dalen als stijgen en het kan zijn dat u minder terugkrijgt dan u inlegt. In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige prestaties. Een pensioen is misschien niet voor iedereen geschikt en de fiscale regels kunnen in de toekomst veranderen. Win altijd financieel advies in als u niet zeker weet of een pensioen geschikt voor u is.

*Nootmuskaat heeft ermee ingestemd om een kleine vergoeding te betalen voor nieuwe klanten die via de asterisk-links in dit artikel worden verworven, wat ons helpt om MoneytotheMasses.com gratis te gebruiken. Maar zoals u duidelijk kunt zien, heeft dit op geen enkele manier invloed gehad op deze onafhankelijke en evenwichtige beoordeling van het product. Gebruik de volgende link als u liever wilt dat MoneytotheMasses.com geen betaling ontvangt voor uw verwijzing - Nootmuskaat

Waar kan ik mijn pensioen het beste overdragen?

Hoe vergelijk je de beste aanbieders van pensioenopname?

PensionBee Review - is dit de beste manier om uw pensioenen te vinden en te consolideren?

Moneybox Review - Is dit de beste investeringsapp?

Wealthsimple review - Is het de beste keuze voor beleggers in het VK?

CEX.IO review:de beste crypto-uitwisseling voor Britse investeerders?

Bittrex Global review:is dit de beste plaats om altcoins te verhandelen?