Het begrijpen van autoverzekeringsopties kan zijn als proberen de Rosetta Stone te achterhalen zonder uw decoderring. Het is moeilijk. Hoeveel heb je nodig? Hoe weet je of je echt gedekt bent? Aanrijding, uitgebreid, aansprakelijkheid, limieten, eigen risico, premies . . . jakkes! Dan is er nog zoiets als bescherming tegen persoonlijk letsel . Wat is dat en heb je het echt nodig?

We hebben je gedekt! We leggen je uit wat bescherming tegen persoonlijk letsel is, zodat je zeker weet dat je de juiste dekking hebt.

Bescherming tegen persoonlijk letsel (PIP) is een specifiek type autoverzekering die ziekenhuisrekeningen, medische kosten en gederfde lonen dekt als u gewond raakt bij een auto-ongeluk. Het wordt ook wel bescherming zonder fouten genoemd, omdat het niet uitmaakt wie de schuldige is:u bent nog steeds gedekt. De PIP-verzekering helpt de dekkingstekorten voor u en uw passagiers op te vullen tegen medische kosten die uw zorgverzekeraar niet dekt.

PIP-verzekering is vergelijkbaar met dekking voor medische betalingen (MedPay), maar heeft enkele belangrijke verschillen. Ten eerste geeft PIP u een betere dekking met hogere limieten. Maar het komt ook met hogere premies en heeft meestal een eigen risico.

Hoewel het per staat verschilt, begint PIP-dekking over het algemeen meteen tot de limiet die u kiest. En PIP moet eerst worden opgebruikt voordat u uw MedPay- of zorgverzekering kunt gebruiken.

Letselschade beschermt u in verschillende situaties. Het kan je zelfs dekken als je niet aan het rijden bent. Laten we zeggen dat je door een auto wordt aangereden terwijl je over straat loopt, gewoon met je eigen zaken bezig. Of je raakt gewond tijdens het fietsen of in de auto van iemand anders. Uw PIP-beleid kan in al deze situaties van pas komen, afhankelijk van waar u woont.

Hier zijn enkele dingen die PIP zou kunnen behandelen:

Net als andere soorten autoverzekeringen kent ook de letselschadeverzekering zijn grenzen. Het dekt niet alles onder de zon.

Hier is een lijst van enkele dingen waarvoor PIP niet zal helpen:

Bescherming tegen persoonlijk letsel zal ook niet betalen voor iets boven de limieten van uw polis. Dus als uw medische rekeningen alleen maar groter en groter worden, dekt PIP u slechts tot een bepaald bedrag.

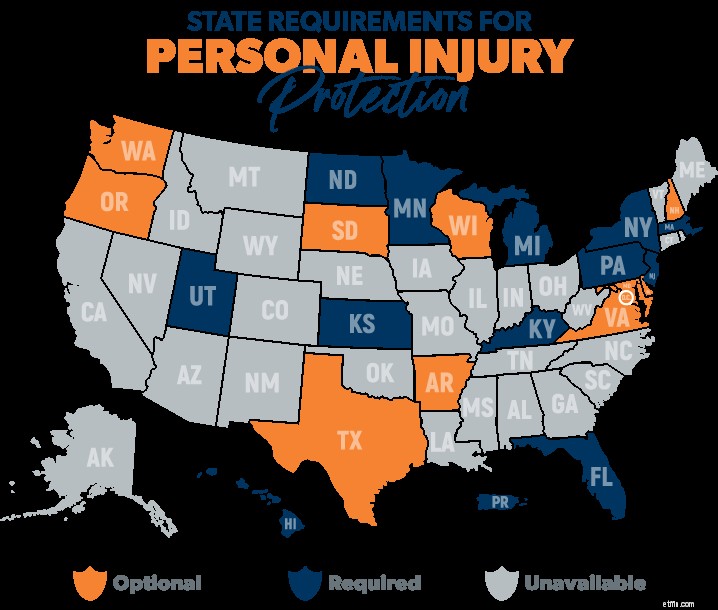

Er zijn 12 staten en Puerto Rico die vereisen dat je over bescherming tegen persoonlijk letsel beschikt. 1 Er zijn nog 10 staten (en D.C.) waar het optioneel is. 2

Als je ergens woont waar bescherming tegen persoonlijk letsel vereist is, heb je dat zeker nodig (bedankt, Captain Obvious!).

Als u ergens woont waar PIP optioneel is, moet u optimaal profiteren van dit soort dekking.

En als u in een staat woont waar u geen PIP kunt krijgen, is dit wat er zou gebeuren als u gewond zou raken bij een ongeval. Als jij . bent in fout—en u hebt dekking voor medische betalingen—MedPay kan sommige van die medische kosten dekken. Als de andere bestuurder in gebreke blijven, zou hun bescherming tegen lichamelijk letsel mogelijk uw medische rekeningen dekken, maar alleen tot hun polislimieten.

Als je al een ziektekostenverzekering hebt, vraag je je misschien af of je PIP echt nodig hebt. Het antwoord? Het hangt ervan af.

Als je een echt goede ziektekostenverzekering hebt, met een polis die een grondige dekking biedt na een ongeval, wil je misschien gewoon het absolute minimum aan PIP krijgen.

Aan de andere kant, als je geen ziektekostenverzekering hebt, of geen erg solide plan hebt, wil je misschien kijken om het te krijgen. PIP geeft je extra's zoals terugbetaling van verloren loon en enkele van die handige vervangende diensten die we hierboven hebben gezien. Werk samen met uw verzekeringsagent om te zien wat voor soort polis voor u geschikt is.

Als u direct na een ongeval een claim wilt indienen, handel dan zoals u normaal zou doen:via de telefoon, online of via de app. Maar als u voor een langere periode medische zorg nodig heeft, moet u met uw verzekeringsmaatschappij samenwerken om een plan voor medische zorg op te stellen en dit vooraf goed te keuren.

Zodra u het benodigde papierwerk hebt ingediend, zal uw verzekeringsmaatschappij uw claim bekijken en deze goedkeuren of afwijzen. Ze kunnen besluiten om slechts gedeeltelijke vergoedingen goed te keuren. Uw verzekeringsmaatschappij kan ook eisen dat u wordt onderzocht door een medische zorgverlener die zij kiezen.

Houd ten slotte rekening met de tijdlijn van uw verzekeraar voor het indienen van claims. Ze kunnen soms een strikt proces hebben over wanneer u een claim moet indienen na een ongeval. Als u hun procedure niet volgt, kunt u hoge boetes betalen.

Als het gaat om autoverzekeringen, zal het absolute minimum het gewoon niet redden. U heeft de juiste dekking nodig. Er is veel dat u ervan kan weerhouden uw financiële doelen te bereiken. Daarom raden we aan om samen te werken met een van onze verzekeringsagenten die deel uitmaakt van ons Endorsed Local Providers (ELP)-programma.

Ze zijn RamseyTrusted en zullen met u samenwerken om ervoor te zorgen dat u de juiste hoeveelheid dekking krijgt tegen de beste prijs. Je slaapt een stuk beter als je weet dat je beschermd bent.

Neem vandaag nog contact op met een lokale verzekeringsexpert!

Heeft u echt een zakelijke verzekering nodig?

De basisprincipes van vermogensbeschermingsplanning - de regels die u moet kennen

Heeft u financieel advies nodig?

Heeft u een verzekering nodig voor een bromfiets?

Heeft u een levensverzekering voor kinderen nodig?

Wat heb je nodig om een autoverzekering af te sluiten?

Heeft u een mobiele verzekering nodig?