Op 23 maart 2020 crashte een SIP in Nifty 50 die 10 jaar geleden begon tot een jaarlijks rendement van 2,3%. Als die SIP 14 jaar geleden was gestart, zou het net 4,91% hebben opgeleverd en dit is vóór belastingen en fondskostenratio !! Als in plaats van de Nifty 50 een hybride index met 65% Nifty en 35% obligaties was gebruikt, zou dat dan geholpen hebben tijdens deze marktcrash? Hebben beleggers de juiste kennis en verwachtingen over hybride fondsen? Laten we het uitzoeken.

Wat moeten beleggers nu doen? Als je je zorgen maakt (zoals je zou moeten zijn) over de aanhoudende crash, is hier een veelgestelde vraag:Moeten we nu stoppen met aandelenfondsen om verder verlies te voorkomen? We meldden eerder dat de Sensex 30% twee keer zo snel verloor als de crash van 2008! Als u op zoek bent naar een poging om uw vertrouwen te vergroten, maakt u zich zorgen over de marktcrash? Gebruik emoties om de kosten van terugtrekken te begrijpen. Zie ook: Kan ik overtollige contanten in aandelen beleggen of mijn portefeuille nu opnieuw in evenwicht brengen of wachten?

Vaste lezers herinneren zich misschien dat we hadden gesimuleerd hoe een langetermijn-SIP zal dalen na een marktcrash in maart 2019:Mutual Fund SIP's verminderen het risico niet! Pas op voor verkeerde informatie. Nu hebben beleggers een praktisch voorbeeld dat aanzienlijk steiler is!

Construeren van de hybride index: Met behulp van gegevens van ACEMF construeren we een CRISIL Blend Index met behulp van twee hybride indices:CRISIL Balanced Index (april 2006 tot december 2010) en CRISIL Hybrid 35+65 Agressive Index (jan. 2010 tot maart 2020),

Deze lappendeken is nodig omdat CRISIL zijn hybride indexmethodologie heeft gewijzigd. CRISIL Balanced is 65% Nifty en 35% CRISIL Composite Bond Fund Index. CRISIL Hybrid 35+65 Aggressive Index is 65% BSE 200 en 35% CRISIL Composite Bond Fund Index. De samengestelde obligatie-index momenteel heeft de volgende gewichten

De tweede methode is om een 65% NIfty + 35% Crisil Composite Bond op te bouwen op basis van hun dagelijkse gegevens. We nemen 65% van het dagelijkse Nifty 50 TRI-rendement en 35% van het dagelijkse rendement van de obligatie-index om dagelijkse gegevens voor de gemengde index te creëren. Dit komt neer op dagelijkse herbalancering en is overdreven aangezien realistische indices maandelijks opnieuw worden gebalanceerd. Desalniettemin zou het leerzaam zijn om de prestaties te zien.

Er zijn geen hybride indexfondsen in India. Het kiezen van een actief fonds ter vergelijking zou leiden tot selectiebias. De rendementen die u hier ziet, zijn vóór belastingen en onkosten. Belasting in verband met het herbalanceren van de portefeuille hoeft niet in aanmerking te worden genomen voor een gemengde index (zoals gedaan voor een hybride beleggingsfonds)

Houd er rekening mee dat het rendement van 65% Nifty + 35% CRISIL Bond Composite in werkelijkheid kan variëren, omdat we het anders hebben opgebouwd

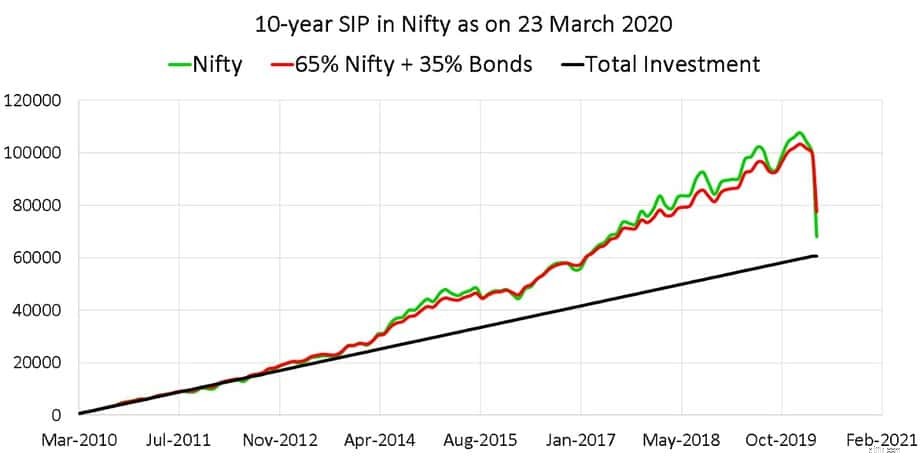

Van 2 maart 2010 tot 23 maart 2020

NIfty 50 TRI XIRR:2,33%

CRISIL Blend XIRR:4,09%

65% Nifty + 35% CRISIL Bond Composiet XIRR:4,82%

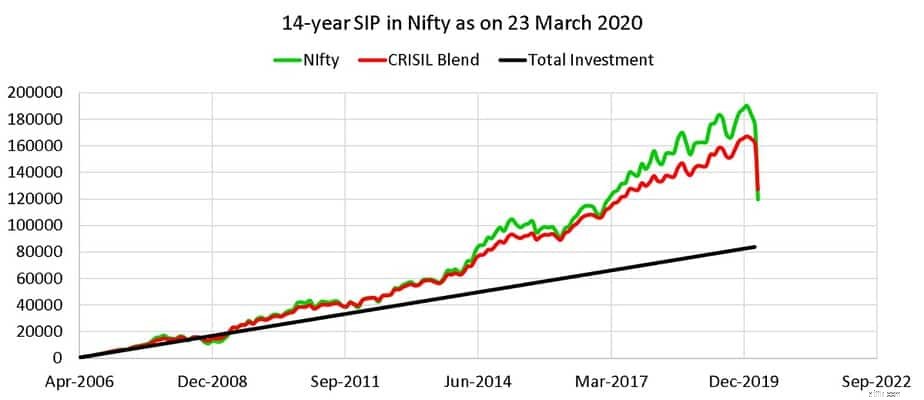

Van 3-apr-2006 tot 23 maart 2020

NIfty 50 TRI XIRR:4,91%

CRISIL Blend XIRR:5,71%

65% Nifty + 35% CRISIL Bond Composite XIRR:6,45%

Wat geven deze cijfers aan? Een blend met 65% Nifty zal je niet beschermen tegen een marktcrash. Het zou minder dalen, maar de zogenaamde "neerwaartse bescherming" zou niet zo veel zijn als beleggers onrealistisch verwachten.

In een peiling over verwachte rendementen, uitgevoerd in de Facebook-groep Asan Ideas For Wealth, geloofde niemand na deze crash dat een portefeuille van aandelen + obligaties na 14 jaar slechter zou presteren dan alleen aandelen! Dat is wat een crash met je doet!

Maar als ik deze vraag in december 2019 of januari 2020 had gesteld, zouden de antwoorden heel anders zijn geweest. Sterker nog, de werkelijkheid is ook anders! De Nifty-portefeuille zou net voor de crash ruimschoots beter hebben gepresteerd dan de hybride portefeuille!

Wat geven deze resultaten aan? Uw hybride fonds zal u niet beschermen tegen marktcrashes. Een portefeuille van 65% eigen vermogen is net iets minder risico dan een portefeuille met 100% eigen vermogen. We hebben hier al vaker op gewezen en stellen voor om een agressieve hybride portefeuille als aandelen te beschouwen.

Beleggers lijken onrealistische rendements- en risicoverwachtingen te hebben van een hybride portefeuille wanneer de markt aan het dalen is. Hopelijk zouden deze resultaten helpen om die verwachtingen stevig naar beneden te halen.

Ps:een actief beheerd agressief hybride fonds heeft doorgaans meer dan 65% aandelen!!

Waarom indexfondsen?

Wanneer zal de aandelenmarkt crashen?

Welke Nifty, Nifty Next 50, Sensex indexfondsen hebben de laagste tracking error?

Deze 8 agressieve hybride fondsen presteerden consistent beter dan een hybride index

Waarom deze marktcrash toch gezond zou kunnen zijn!

MF's moeten 75 % afschrijven Ja Bankaandelen:zal het indexfondsen schaden?

Lijst van op factoren gebaseerde ETF's en indexfondsen (smart beta) in India