Wat is de beste manier om in goud te beleggen?

Fysiek goud, sieraden, gouden ETF's, beleggingsfondsen of staatsgouden obligaties?

Laten we fysiek goud en sieraden in dit bericht achterwege laten en ons concentreren op financiële investeringen in goud.

Laten we in dit bericht de verschillende kenmerken van gouden obligaties en gouden ETF's (en beleggingsfondsen voor goud) vergelijken en beoordelen welke een betere keuze is.

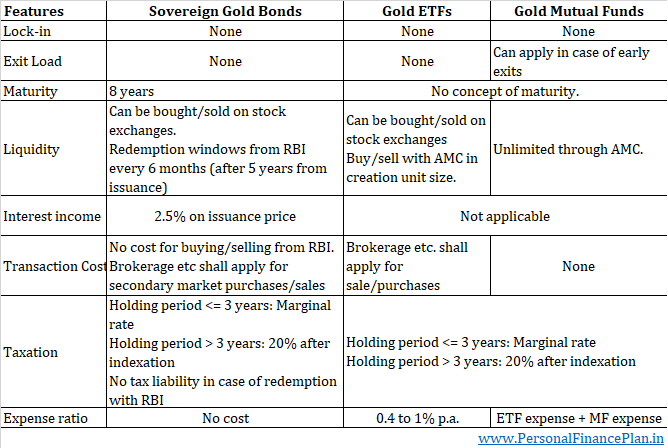

Geen lock-in met Gold ETF's en Gold beleggingsfondsen. Geen concept van volwassenheid bij Gold ETF's of beleggingsfondsen in goud. U kunt deze beleggingen voor het leven aanhouden.

Goud-ETF's hebben ook geen concept van uitstapbelasting. Goudbeleggingsfondsen hebben mogelijk een kleine uitstapbelasting voor vroege uitstappen.

Als het gaat om gouden obligaties, is er technisch gezien geen lock-in. U kunt de obligaties altijd op de secundaire markt verkopen. Ook geen exit penalty. Als u de obligaties echter in fysiek formaat houdt (en niet in demat-indeling) en ze niet wilt converteren naar demat-indeling, moet u wachten tot voortijdige opnameperiodes of vervaldatum om uw geld terug te krijgen.

Bovendien vervallen gouden obligaties over 8 jaar (vanaf de uitgiftedatum). Daarom kun je voor het leven vasthouden. Vervolgens kunt u desgewenst beleggen in een andere tranche van goudobligaties.

Lichte voorsprong op gouden ETF's

Gouden ETF's moeten worden gekocht en verkocht op de secundaire markt (tenzij u een grote speler bent en rechtstreeks bij het AMC kunt kopen/inwisselen).

Goudobligaties daarentegen kunnen zowel op de primaire als op de secundaire markt worden gekocht. Zelfs als u wilt afsluiten, kunt u op bepaalde tijdsperioden VERKOPEN op de secundaire markt of VERKOPEN van RBI.

Puur vanuit het oogpunt van liquiditeit op de secundaire markt, zullen goud-ETF's het waarschijnlijk beter doen omdat er maar een paar ETF's zijn (momenteel 10-12).

Aan de andere kant zijn er al 50 gouden obligatie-uitgiftes en RBI voegt elke maand een nieuwe gouden obligatie-uitgifte toe. Daarom kunnen de vraag naar en het aanbod van goudobligaties worden gespreid over verschillende uitgiften van goudobligaties. Op de website van NSE vindt u volumes van verschillende obligatie-emissies. Sommige obligaties hebben hogere volumes dan andere.

Opmerking :Ik heb gouden obligaties gezien die zowel met korting als premie werden verhandeld ten opzichte van de onderliggende goudprijs. Idealiter zouden goudobligaties moeten worden verhandeld tegen een premie ten opzichte van de onderliggende goudprijs vanwege de extra rentecomponent. Maar de markten zijn markten. Er zijn veel andere factoren die van invloed zijn op vraag en aanbod. We hebben enkele van die factoren besproken in mijn post over het kopen van goudobligaties op de secundaire markt.

Trouwens, gouden ETF's hebben ook een kwestie van prijs-NAV-verschil.

Gouden ETF's zijn hier de waarschijnlijke winnaar.

Goudbeleggingsfondsen kunnen hier een nog betere keuze zijn, omdat u bij het AMC koopt en aan het AMC verkoopt. En het AMC moet onbeperkte liquiditeit bieden.

Soevereine gouden obligaties zijn hier een duidelijke winnaar.

U verdient een rente-inkomen van 2,5% per jaar. op gouden obligaties. Houd er rekening mee dat de rente op elke tranche anders kan zijn. Toen de goudobligaties in 2015 werden gelanceerd, was de rente 2,75% per jaar. RBI heeft de recente tranches uitgegeven tegen 2,5% per jaar

Begrijp alsjeblieft dat je staatsobligaties van goud op de secundaire markt kunt kopen tegen een prijs die afwijkt van de uitgifteprijs. De rente wordt berekend over de uitgifteprijs van de respectieve gouden obligatie (en niet uw aankoopprijs). RBI geeft bijvoorbeeld een tranche van goudobligaties uit tegen Rs 5.000 per eenheid. U slaagt erin dezelfde gouden obligaties te kopen voor Rs 4.500. De rente wordt berekend op Rs 5.000.

Geen enkele andere vorm van beleggen in goud (fysiek goud, beleggingsfonds goud, golf ETF) levert u rente-inkomsten op.

Winnaar:soevereine gouden obligaties

De belasting is hetzelfde voor goud ETF's, goud beleggingsfondsen en staatsgouden obligaties.

Als u verkoopt voordat u het maximaal 3 jaar vasthoudt, worden de resulterende meerwaarden belast tegen uw marginale belastingtarief.

Als u verkoopt na een bezit van meer dan 3 jaar, is de resulterende meerwaarde 20% na indexering.

De SGB's hebben echter twee extra gunstige aanpassingen:

Ten eerste zijn er rente-inkomsten die tegen uw marginale tarief worden belast.

Ten tweede kunt u in goudobligaties op twee manieren uw positie verlaten. Verkopen of inwisselen.

U VERKOOPT staatsobligaties aan een mede-investeerder. U VERKOOPT de SGB met de RBI.

De winsten van SGB's zijn alleen belastbaar als u VERKOOPT aan een mede-investeerder.

De aflossing met de RBI (ofwel op de eindvervaldag of op gespecificeerde voortijdige opnamevensters) is vrijgesteld van belasting. En dit geeft goudobligaties een groot voordeel als u een langetermijnbelegger bent. U koopt tegen 2.000 en op de eindvervaldag is de prijs van een gouden obligatie 5.000. Technisch gezien heb je een winst van Rs 3.000. Een dergelijke winst is echter niet belastbaar.

U kunt deze belasting op dergelijke vermogenswinsten in gouden ETF's of beleggingsfondsen in goud op geen enkele manier vermijden.

Winnaar:soevereine gouden obligaties

Zowel Sovereign Gold Bonds als Gold ETF's (gold mutual fund) volgen de prijs van goud. Elk prestatieverschil zal dus het gevolg zijn van hogere uitgaven of transactiekosten.

Goud-ETF's brengen beheerskosten in rekening. De kostenratio van gouden ETF's kan variëren van 0,4% per jaar tot 1% per jaar Dit zal een belemmering vormen voor de uitvoering.

Aanwijzing voor notitie :Als u websites zoals ValueResearch verkent, zult u zien dat beleggingsfondsen in goud lage kostenratio's hebben (vergeleken met gouden ETF's). Beleggingsfondsen in goud beleggen echter meestal in hun eigen gouden ETF's. HDFC Gold Fund zal bijvoorbeeld alleen beleggen in HDFC Gold ETF. Daarom zal een beleggingsfonds in goud dubbele kosten hebben. Hun eigen kostenratio en de kostenratio van de ETF.

Als beleggingsfondsen in goud of goud-ETF's goud kopen, moeten ze GST betalen (momenteel 3%) . Hoewel ze input-tegoed kunnen krijgen voor de betaalde GST, is dit nog steeds een belemmering voor de prestaties. Ik heb de impact niet kunnen inschatten. Begrijp alsjeblieft dat GST van toepassing is wanneer ETF's goud kopen (en NIET wanneer je gouden beleggingsfondsen of gouden ETF's koopt).

Bovendien kunnen er in het geval van gouden ETF's transactiekosten zijn (makelaardij enz.) en mogelijk gevolgen hebben als u op de secundaire markt koopt.

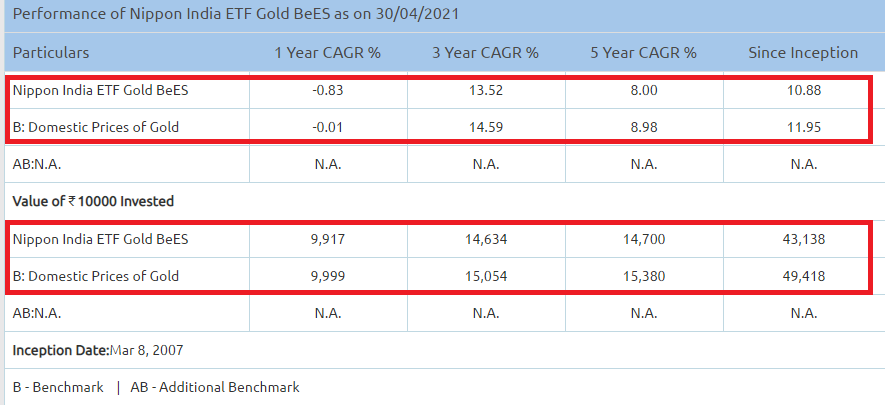

Je ziet de impact. Kijk naar de underperformance van Nippon India Gold BeES ten opzichte van binnenlandse goudprijzen.

In tegenstelling hiermee zullen staatsgouden obligaties de prijs nauwkeurig weerspiegelen (tenminste als u op de primaire markt koopt en aflost met de RBI).

Geen kostenratio in Sovereign Gold Bonds. Er is geen btw van toepassing wanneer u staatsobligaties in goud koopt. Ook geen transactiekosten of impactkosten als u op de primaire markt koopt en inwisselt met RBI.

Lagere kosten van SGB's en rente-inkomsten zullen zich vertalen in een beter rendement ten opzichte van gouden ETF's en gouden beleggingsfondsen.

Winnaar: Soevereine Goud Obligaties

Hier is de samenvatting van de vergelijking.

Gouden ETF's en beleggingsfondsen in goud scoren beter als het gaat om flexibiliteit (lock-in en looptijd) en liquiditeit.

Goudobligaties zorgen voor extra rente-inkomsten en scoren ook iets beter op fiscaal gebied. Vanwege de lagere kosten zullen gouden obligaties waarschijnlijk een veel beter rendement opleveren dan gouden beleggingsfondsen en gouden ETF's.

Na alle aspecten te hebben bekeken, is Sovereign Gold Bond de winnaar van gouden ETF's en gouden beleggingsfondsen.

Wanneer u belegt in SGB's, koopt u geen goud. De overheid koopt geen goud om uw investeringen te ondersteunen.

Het enige dat u koopt, is een toezegging van de Indiase regering dat het zal

In wezen zal de regering u, naast de rentebetalingen, de prijs van goud op de vervaldag in roepies terugbetalen. En dus draagt de overheid het prijsrisico.

Goud-ETF's niet. Uw beleggingen in gouden ETF's worden gedekt door de aankoop van echt goud.

Wat als de regering in gebreke blijft?

Onwaarschijnlijk aangezien de overheid onbeperkt geld kan drukken. Maar niet zo gemakkelijk.

Maar wat als de roepie afbrokkelt (haar waarde sterk verliest) of als India hyperinflatie ervaart?

De toezegging van de regering is NIET om u goud te geven, maar om u het Rupee-equivalent van de geldende goudprijs te geven. En roepie zal in dat scenario waardeloos zijn. Dus elke betaling in roepie doet er niet toe. Roepie zal niet langer een waardeopslag zijn. Uw bank-FD's of vastrentende beleggingen zullen worden weggevaagd. Alleen echte activa zoals onroerend goed, goud enz. (of claims op echte activa zoals aandelen) behouden hun waarde.

Je zou kunnen zeggen dat de regering de geldende goudprijs moet teruggeven, hoe hoog de prijs ook is. Maar tegen de tijd dat de regering het betaalt en u het uitgeeft, zou de roepie veel van zijn waarde hebben verloren.

Dit is natuurlijk een hypothetisch scenario. Vrij ver gezocht. Maar dergelijke episodes van hyperinflatie komen vaker voor dan u denkt. Hier zijn een paar afleveringen van hyperinflatie in de afgelopen eeuw, waarvan de meest opvallende in Duitsland was na de Eerste Wereldoorlog.

Vergelijk dit met fysiek goud. Dat fysieke goud zal nog steeds zijn waarde behouden ten opzichte van bijvoorbeeld de USD. U kunt met uw goud migreren naar een ander land en uw goud inwisselen voor een stabiele valuta. Ik begrijp dat het niet gemakkelijk is om goud het land uit te halen. Maar zelfs als u in India zou blijven, zal uw fysieke goud een goede opslag van waarde zijn (zal zijn waarde behouden ten opzichte van andere activa) totdat de regering een nieuwe stabiele valuta heeft gevonden. Misschien wordt goud dan valuta (voor een korte periode).

In een dergelijk scenario zijn goud-ETF's misschien een betere optie dan goudobligaties, omdat uw belegging wordt gedekt door goud. Er is ook een mogelijkheid dat u uw fysieke eenheden kunt omzetten in echt goud. Bovendien hebben gouden ETF's geen looptijd. Je kunt er dus voor kiezen om deze eenheden vast te houden totdat het land de crises overwint. Gouden obligaties hebben een vervaldatum.

Ik wil niet toegeven aan angstzaaierij. Deze dingen zijn veel ingewikkelder dan ik zou willen geloven. Veel effecten van de tweede, derde en hogere orde zullen een rol gaan spelen. Mijn kennis of begrip van dergelijke zaken is nogal beperkt.

Trouwens, Ik denk niet dat India zo'n fase zal doormaken. Zo heb ik al mijn goudbeleggingen in staatsgouden obligaties. En zelfs als zoiets zou gebeuren, hebben we nog veel grotere problemen te beheren. Wet en orde zullen een puinhoop zijn. Wijdverbreide paniek. Veel instellingen zullen falen. De bedoeling is alleen om een scenario te benadrukken waarin fysieke goudscores boven SGB's worden gehouden .

13 grondstoffen-ETF's om inflatiezorgen te verlichten

Hoe koop ik soevereine gouden obligaties? Laten we erachter komen!

Snelle strategieën voor soevereine gouden obligaties

Hoe controleer ik mijn staatsgouden obligaties

Wat is Sovereign Gold Bond Scheme? Moet je investeren?

Hoe te beleggen in goud?

Obligaties met vaste rente