2018 wordt waarschijnlijk een druk jaar voor de verantwoordelijke functionarissen (RO's) van veel QI's die belastingjaar 2017 hebben gekozen als het jaar van hun eerste periodieke QI-evaluatie. Is de periodieke beoordeling alleen voldoende om de RO van comfort te voorzien om de nalevingscertificering te maken?

In dit artikel, het tweede in een serie van vijf delen, delen we inzichten over wat de periodieke beoordeling inhoudt, inclusief aspecten van de RO-certificering die niet volledig worden gedekt door de periodieke beoordeling en dat de RO dit moet aanpakken vóór de certificeringsdeadline.

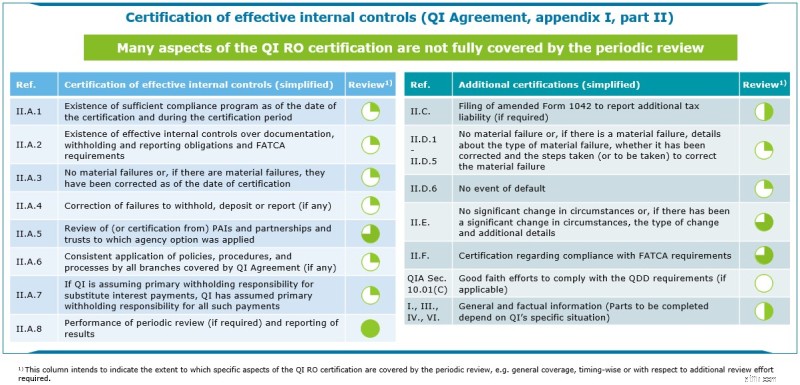

Op grond van de QI-overeenkomst van 2017 is de RO verplicht om een periodieke nalevingscertificering af te geven die bevestigt dat de QI voldoet aan de verschillende facetten van de QI-overeenkomst. De RO moet met name certificeren dat de QI:

Voor QI's die 2017 als hun beoordelingsjaar hebben gekozen, moet de RO-certificering uiterlijk 31 december 2018 zijn . Voor QI's die 2015 of 2016 als hun beoordelingsjaar hebben gekozen, is de deadline voor certificering 1 juli 2018 .

De periodieke beoordeling is een evaluatie op basis van een steekproef van accounts via veldwerk uitgevoerd door een onafhankelijke interne of externe beoordelaar . Het belangrijkste doel van de beoordeling is te bepalen of de QI heeft voldaan aan haar documentatie-, inhoudings- en rapportageverplichtingen onder zowel de QI-overeenkomst als de Amerikaanse Foreign Account Tax Compliance Act (FATCA).

Er zijn bepaalde belangrijke elementen van de QI-certificering die de periodieke beoordeling mogelijk niet volledig behandelt:

Hoewel de RO in de certificering rekening moet houden met de resultaten van de periodieke beoordeling, zoals aangegeven in de bovenstaande tabel, zijn er veel aanvullende componenten waarmee de RO rekening moet houden.

RO's moeten overwegen een uitgebreide beoordeling uit te voeren van alle betrokken beleidsregels en procedures , inclusief een "sense check" en validatie van historische items die kunnen worden beschouwd als potentiële materiële fouten of gevallen van wanbetaling, om te verifiëren dat de interne controles de rol vervullen waarvoor ze zijn ontworpen voorafgaand aan de periodieke certificering. De RO wil mogelijk externe ondersteuning en tools van derden overwegen om het nodige comfortniveau te bereiken vóór de certificeringsdeadline . Zowel interne als externe reviewers moeten onafhankelijk blijven en kunnen daardoor beperkt worden in hun vermogen om de RO te ondersteunen bij zijn/haar certificering.

Belegging in aandelenfondsen:het proces om het beste product te selecteren

Wat betekent waarschuwing voor fraude met hoog risico op een kredietrapport?

Wat is het verschil tussen sparen en beleggen?

Brengt dit type apparaat uw gezondheid in gevaar?

2 FTSE 250-fondsen voor hernieuwbare energie die GROTE dividenden bieden