Banken overal in Europa richten zich op 'digitale', wat heeft geleid tot aanzienlijke vooruitgang op dit gebied. Als topprioriteit breiden banken de functionaliteiten van online bankieren verder uit en werken ze aan de beste gebruikerservaring (UX) om het kanaal voor mobiel bankieren verder te ontwikkelen. Ze onderzoeken innovatiethema's zoals blockchaintechnologie of open en meer dan bankieren. Al deze snelle ontwikkelingen over zo'n breed scala aan onderwerpen maken het een uitdaging om de digitale mogelijkheden van banken te vergelijken.

In welke functionaliteiten hebben toonaangevende spelers geïnvesteerd? Hoe hebben ze hun kanalen ontwikkeld om klantinteractie in het digitale tijdperk te vergemakkelijken? Welke bank biedt de beste UX in EMEA?

Deloitte heeft een vergelijking gemaakt van functionaliteiten voor digitaal bankieren, aangevuld met UX-testen, bij een groot aantal banken in EMEA per eind 2017 en begin 2018. Deloitte's Digital Banking Maturity-rapport omvat 238 banken in 38 landen in EMEA, waarvan negen in Zwitserland.

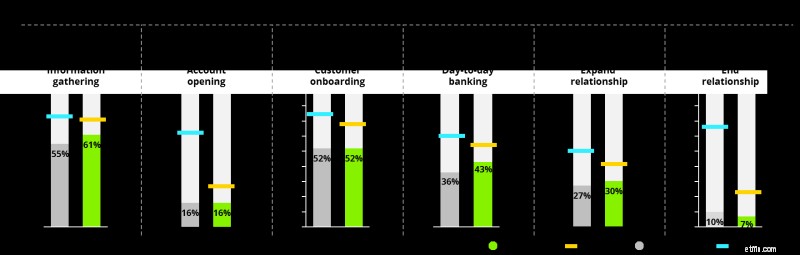

De primaire focus van dit onderzoek is om de functionaliteiten van digitaal bankieren aan te pakken. Wat bedoelen we hiermee? Bij online bankieren is bijvoorbeeld het blokkeren van een creditcard een functionaliteit. Het deblokkeren van een creditcard is een tweede functionaliteit. Bij mobiel bankieren kunnen dezelfde twee functionaliteiten bestaan, wat betekent dat we kijken naar vier functionaliteiten etc. Alle functionaliteiten zijn in kaart gebracht langs zes klantreisstappen, die de hele interactie tussen de bank en de klant beschrijven van productinformatieverzameling tot het sluiten van de rekening .

Bron:Deloitte Digital Bankinig Maturity Study 2018

Puur qua functionaliteiten bieden Zwitserse banken gemiddeld genomen een vrij breed aanbod. Dit geldt met name voor de twee stappen van het klanttraject 'dagelijks bankieren' en 'relatie uitbreiden', die de overgrote meerderheid van de relevante functionaliteiten uitmaken.

Als we het scala aan functionaliteiten vergelijken met sommige andere landen in EMEA, is het misschien helemaal niet verrassend dat Turkije, Spanje of Polen dicht bij de top staan.

Bijna de gehele volwassen bevolking in de Scandinavische landen maakt regelmatig gebruik van digitaal bankieren (veel meer dan in Zwitserland), wat bijdraagt aan het imago van deze landen als digitale leiders. Het lijkt erop dat banken in deze landen uitstekend werk leveren met betrekking tot de elementaire, alledaagse functionaliteiten die klanten regelmatig gebruiken, namelijk inloggen, rekeningsaldo controleren, transactiegeschiedenis bekijken, rekeningen betalen en geld verzenden. Bovendien zijn de Scandinavische landen veel selectiever in waarin ze investeren.

Een van de hot topics bij digitalisering is ‘beyond banking’. Dit omvat onder meer functionaliteiten zoals het registreren van een bedrijf, het kopen van OV-kaartjes, digitale documentkluizen, diensten die veel verder gaan dan het traditionele aanbod van banken. Dit is precies waar we de Scandinavische landen weer ver vooruit zien lopen op de rest van EMEA.

Bron:Deloitte Digital Bankinig Maturity Study 2018

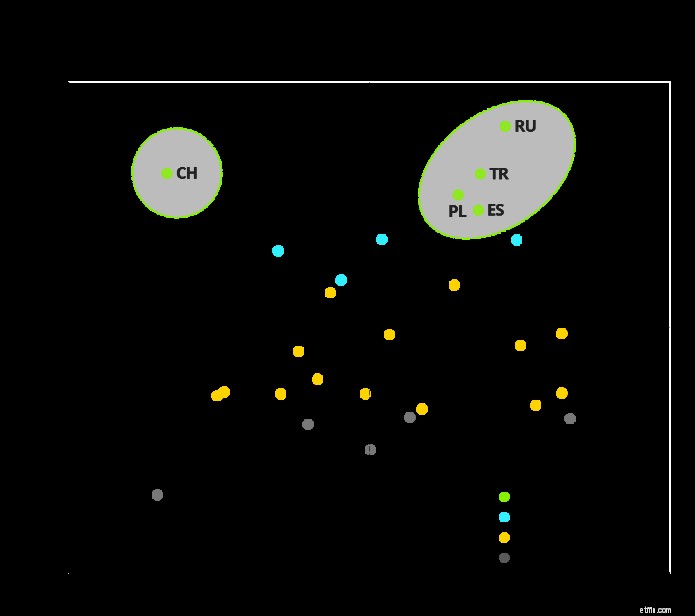

Evenzo vertonen fintechs zoals Monzo in het VK, N26 in Duitsland, de Russische Rocketbank of het Nederlandse bunq, vaak beschouwd als een referentie in de digitale bankwereld, een veel kleinere reeks functionaliteiten in combinatie met een veel kleiner productaanbod. Hieruit blijkt dat fintechs zich niet onderscheiden door het aanbieden van de meest uitgebreide set aan functionaliteiten, maar juist met enkele zeer gerichte innovaties gecombineerd met een zeer goede marketing. Zwitserse banken daarentegen lijken doorgaans veel minder gefocust te zijn bij het investeren in digitale functionaliteiten, met een vrij breed aanbod op de meeste functionaliteitsgebieden.

Wat betreft ervaring zien we een omgekeerd beeld voor Zwitserland:Zwitserse klanten beoordeelden de UX bij hun respectievelijke Zwitserse bank relatief slecht in vergelijking met resultaten uit de rest van EMEA.

Bron:Deloitte Digital Bankinig Maturity Study 2018

Bron:Deloitte Digital Bankinig Maturity Study 2018

Als onderdeel van ons EMEA-brede onderzoek hebben lokale bankklanten in elk land hun belangrijkste bank getest om de UX-capaciteiten van de bank te beoordelen. Zelfs bij het gebruik van algemeen aanvaarde kaders zoals UEQ, blijft elke beoordeling van de gebruikerservaring tot op zekere hoogte subjectief, aangezien culturele vooroordelen een rol kunnen spelen. Desalniettemin is de indicatie zo duidelijk dat we kunnen concluderen dat gebruikerservaring een veel belangrijker gebied is voor Zwitserse banken om te verbeteren, terwijl de meeste Zwitserse banken behoorlijk selectief kunnen zijn en momenteel een grote(re) focus leggen op het ontwikkelen van aanvullende digitale functionaliteiten .

Bron:Deloitte Digital Bankinig Maturity Study 2018

We zagen de volgende vier terugkerende kenmerken bij banken met een eersteklas UX:

Banken moeten het perspectief van deze objectieve datapunten op de huidige stand van digitale front-ends verbreden en rekening houden met:

Het leveren van digitale transformatie is natuurlijk niet beperkt tot het herwerken van de front-end van de klant. Digitaal worden vereist een veel uitgebreider actieplan, dat doorgaans de volgende aspecten omvat:

De banken die bovenstaande best practices begrijpen en deze hebben toegepast op hun specifieke bedrijfsmodel, marktomstandigheden en klantbehoeften in een alomvattende, end-to-end implementatie, zullen het Europese bankwezen leiden.