Een aantal belangrijke financiële regelgevers over de hele wereld verhogen de druk op onder toezicht staande bedrijven om te reageren op de noodzaak om over te stappen van interbancaire aangeboden tarieven (IBOR's).

Het begon met de "Geachte CEO-brief" verzonden op 19 september 2018

1

door de Financial Conduct Authority (FCA) en Prudential Regulation Authority (PRA) aan grote banken en verzekeraars die onder toezicht staan in het VK. In de brief werd bedrijven verzocht uiterlijk op 14 december 2018 een door de raad goedgekeurde samenvatting van de beoordeling van de belangrijkste risico's met betrekking tot de stopzetting van de Londense interbancaire aangeboden rente (L)IBOR en het risicobeperkingsplan in te dienen. scala aan scenario's en effecten, en een kwantificering van LIBOR-blootstellingen. Bedrijven moesten de Senior Manager(s) aanwijzen die de verantwoordelijkheid op zich nam om op de brief te reageren en het transitieplan uit te voeren.

Land

Uitgegeven door

Uitgiftedatum

Inleverdatum

Link naar de brief/vragenlijst

Verenigd Koninkrijk

FCA &PRA

19 september 2019

14 december 2019

Geachte CEO-brief aan grote banken en verzekeraars

Zwitserland

FINMA

14 januari 2019

30 april 2019

Zelfbeoordelingsvragenlijst

Hongkong

HKMA

5 maart 2019

Geen deadline

Brief aan AI's

Nu we de deadline van FINMA naderen, hebben we de verschillende componenten van de zelfbeoordeling nader bekeken. Wij zijn van mening dat financiële instellingen meer dan alleen een rapportageoefening, deze gelegenheid moeten aangrijpen om de gerelateerde blootstellingen te verminderen en hun risico's actief te beheren. Als ze dat doen, kunnen de daadwerkelijke transitie-inspanningen aanzienlijk worden verminderd.

Een van de belangrijkste doelstellingen van het FINMA-verzoek voor zelfbeoordeling is al bereikt - het heeft de meeste kleine en middelgrote instellingen ertoe aangezet hun focus op het LIBOR-onderwerp te vergroten en overgangsprogramma's op te zetten.

Hoewel sommige marktdeelnemers reeds lang gevestigde programma's hebben, zijn anderen net begonnen zichzelf te organiseren en lijken ze de strakke deadlines een uitdaging te vinden, aangezien de vereiste analyse veel werk in de hele organisatie met zich meebrengt.

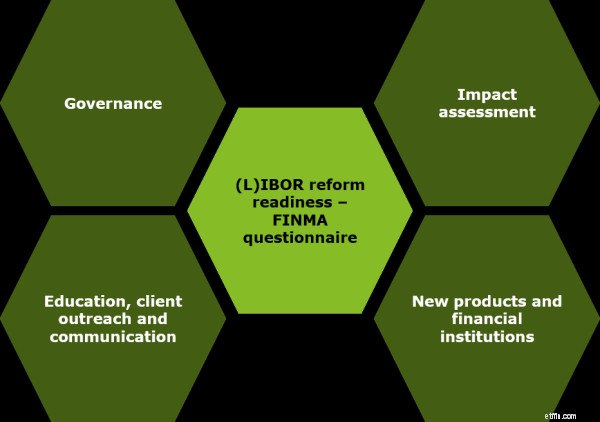

De FINMA-vragenlijst richt zich op vier overkoepelende gebieden met betrekking tot de (L)IBOR-hervormingsgereedheid. Bedrijven hebben een duidelijke structuur voor het overgangsprogramma nodig om de verschillende aspecten van de vragenlijst aan te pakken.

4

FINMA zelfbeoordelingsvragenlijst en de belangrijkste aandachtsgebieden:

• Bestuur

− Betrokkenheid van senior executives en bedrijfssponsors

− Fase van het opzetten van het programma, inclusief planning, personeel, definitie van governancekader en communicatie met senior management

− Monitoring van ontwikkelingen in de sector

− Toewijzing van budget voor het transitieprogramma in 2018 en 2019

• Effectbeoordeling

− Blootstellingen aan (L)IBOR-gekoppelde producten volgens looptijden, juridische documentatie en risicoprofiel

− Risico- en waarderingsmodellen, evenals boekhoud- en belastingmodellen

− Overweging van impact op basis van verschillende transitiescenario's en triggerpoints - overgangstijdstip, snelheid van implementatie van nieuwe risk free rate (RFR) gekoppelde producten

− Inschatting van de liquiditeit van nieuwe en bestaande producten en implicaties van een abrupte en vroegtijdige stopzetting

• Nieuwe producten en financiële instellingen

− Overweging van nieuwe RFR-gekoppelde financiële producten en instrumenten

− Update van contractuele sjablonen en fallback-taal voor goedkeuringsproces voor nieuwe producten

− Beoordeling van noodzakelijke wijzigingen in de bestaande geschiktheidsprocessen van het bedrijf

• Educatie, klantenbereik en communicatie

− Informatie over gedefinieerde communicatiestrategieën om het interne en externe bewustzijn van de onderliggende risico's en problemen met betrekking tot de overgang te vergroten.

Financiële instellingen kunnen ook de checklist van de National Working Group on CHF Reference Rates (NWG) checklist gebruiken

5

voor aanvullende onderwerpen om u voor te bereiden op operationele gereedheid.

In plaats van het invullen van de vragenlijst te beschouwen als een zware administratieve taak, zouden financiële instellingen deze kans moeten aangrijpen om de transitie proactief te managen. Door in een vroeg stadium de juiste maatregelen te nemen, kunnen inspanningen en risico's vóór 2021 worden vermeden. We hebben een reeks voorbeelden geïdentificeerd met betrekking tot de aandachtsgebieden in de FINMA-vragenlijst die een naadloze overgang naar de nieuwe RFR's ondersteunen:

• Bestuur

− Door in een vroeg stadium een robuust governancekader op te zetten, kan de algehele overgang worden afgestemd op de strategische doelstellingen van de bedrijven. Het zal het (L)IBOR-hervormingsprogramma ook in staat stellen om binnen het budget te presteren met een optimaal gebruik van schaarse interne en externe middelen. als Treasury, Finance, IT, Legal, Tax, Compliance en Risk Management

• Effectbeoordeling

− Evaluatie van productinventarissen zal bedrijven helpen hun portefeuilles actief te beheren met als doel hun blootstelling aan (L)IBOR-gekoppelde financiële producten geleidelijk te minimaliseren vóór de overgang

− Vroegtijdige analyse van vereiste systeemwijzigingen, modellen, curven en berekeningen (van voor naar achter) kunnen worden gecombineerd met andere regelgevende initiatieven om onderlinge afhankelijkheden te beheren en de totale implementatiekosten te verlagen

• Nieuwe producten en financiële instellingen

− Doorlopende beoordeling van de vraag aan de inkoopzijde zal instellingen helpen om tijdig nieuwe producten te lanceren die verwijzen naar RFR's

− Het herschrijven en toepassen van adequate fallback-talen in oude en nieuwe contracten zal het risico van waardeoverdracht helpen minimaliseren en de klant vergemakkelijken onderhandelingen over de overgang naar RFR's

− Vroegtijdige beoordeling van procedurele en beleidswijzigingen zal helpen om nauwkeurigheid en naleving te verzekeren voor activiteiten na de overgang

• Educatie, klantenbereik en communicatie

− Vroegtijdige overweging van interne en externe communicatie met getroffen personeel, senior management en klanten zal helpen om meer inzicht te krijgen in de gevolgen van de overgang en gedragsrisico's te verminderen

− Communicatie met derden (bijv. bewaarders, makelaars, systeemaanbieders) , enz.) onverwijld zal helpen zorgen voor adequate updates van systemen en het risico van derden minimaliseren

Regelgevers over de hele wereld nemen in toenemende mate maatregelen om zekerheid te krijgen dat het senior management van de bedrijven acties onderneemt om af te stappen van (L)IBOR's. De regelgevende activiteiten zijn bedoeld om het risico van marktverstoring als gevolg van de overgang, die naar verwachting eind 2021 zal plaatsvinden, te verkleinen.

Financiële instellingen moeten deze kans aangrijpen om te anticiperen op ontwikkelingen voorafgaand aan de overgang, waardoor de algehele kosten en risico's verbonden aan hun (L)IBOR-hervormingsprogramma's.

--------------------------------- -------------------------------------------------- -------------------------------

[1] https://www.fca.org.uk/news/statements/dear-ceo-libor-letter

[2] http://www.finma.ch/libor/EN

[3]https://www.hkma.gov.hk/media/eng/doc/key-information/guidelines-and-circular/2019/20190305e1.pdf

[4] Lees meer op onze vorige blogs - De cruise naar SARON vertrekt:Mobiliseer een transitie-roadmap en LIBOR naar SARON - Een uitdagende en andere transitie

[5] https://www.snb.ch/n/mmr/reference/checklist_operational_readiness/source/checklist_operational_readiness.n.docx