In een eerdere blog over de toekomst van Private Banking en Wealth Management hebben we vier mogelijke scenario's voor het vermogensbeheer in 2030, dat we hebben ontwikkeld met senior executives van toonaangevende particuliere banken in Zwitserland. In deze blog bespreken we de implicaties voor particuliere banken, hun klanten en mogelijke uitdagers in elk van deze vier scenario's.

Recap van scenario:

…klanten:

...particuliere banken:

…uitdagers:

Alleen spelers die het ecosysteem beheersen (als orkestrator, nicheproducent of infrastructuuraanbieder) zullen in dit scenario slagen. De klantinterface zal worden gewonnen door degenen die het diepste inzicht hebben in de behoeften van de klant (in alle vermogensklassen en levensomstandigheden), naast beleggingsbeheer. Waarde wordt gegenereerd door gezamenlijke inspanningen van gespecialiseerde aanbieders om oplossingen te leveren die passen. Klanten zijn bereid een meerprijs te betalen voor dergelijke dienstverlening op maat – als de kwaliteit aan hun (hoge) verwachtingen voldoet. De naadloze digitale en ‘offline’ integratie van verschillende diensten zal een belangrijke onderscheidende factor zijn.

Recap van scenario:

…klanten:

...particuliere banken:

…uitdagers:

De open omgeving in dit scenario stelt nieuwe, vooral technologisch geavanceerde, spelers in staat om succesvol de markt te betreden als ze de klantervaring naar een nieuw niveau tillen. Er zullen enkele ‘marktplaats’-platforms ontstaan die van incumbents vereisen dat ze nauwer samenwerken met externe partijen via API’s en hun plaats vinden in het resulterende (digitale) ecosysteem(en). Omdat klantinteracties steeds meer via digitale kanalen plaatsvinden en vaak geautomatiseerd zijn, zijn er minder maar meer technologisch onderlegde klantadviseurs nodig. Succes in 2030 wordt ook bepaald door het vermogen van spelers om continu te innoveren om het gemak en de snelheid van hun diensten te verbeteren. Dit is ook het enige scenario waarin prijsleiderschap een echte onderscheidende factor is.

Recap van scenario:

…klanten:

...particuliere banken:

…uitdagers:

In deze wereld ontwikkelen grote en financieel gezonde gevestigde exploitanten hun eigen monolithische ecosystemen op basis van strak gecontroleerde, monolithische platforms. Hun kernactiviteiten draaien om het bieden van een superieure klanteninterface en het garanderen van de kwaliteit van de diensten en gegevensbescherming. Diensten worden ofwel door henzelf ofwel door zorgvuldig geselecteerde ecosysteemdeelnemers geleverd. Prudentiële regelgeving, die tot doel heeft te voorkomen dat instellingen te groot zijn om te mislukken, en regionaal protectionisme zorgen ervoor dat verschillende ecosystemen naast elkaar kunnen bestaan. In dit scenario moeten grote gevestigde bedrijven zwaar investeren in technologie om aantrekkelijke platforms te worden en zullen ze niet allemaal slagen. Kleinere spelers richten zich op specifieke producten en diensten en onderhouden een relatie met een of meerdere van de opkomende ecosystemen.

Recap van scenario:

…klanten:

...particuliere banken:

…uitdagers:

In dit scenario zullen voornamelijk gevestigde gevestigde exploitanten die een sterk merk erven en zwaar kunnen investeren in een duidelijke USP overleven. Als gevolg hiervan hebben nieuwkomers – waarschijnlijk zonder een of beide kenmerken – moeite om de markt te betreden. Disruptieve spelers zoals FinTechs of BigTechs zijn geen echte bedreiging:voor gevestigde exploitanten gaat het erom dat je je onderscheidt van de huidige massa. Voor particuliere banken van vandaag vereist de voorbereiding op een 'Club Feeling'-wereld van morgen het opbouwen van een premium merk en investeren in klantbehoud via servicekwaliteit, een gedifferentieerd aanbod en unieke klantervaringen. Spelers met een gebrek aan focus zullen last hebben van een hoge kostenbasis.

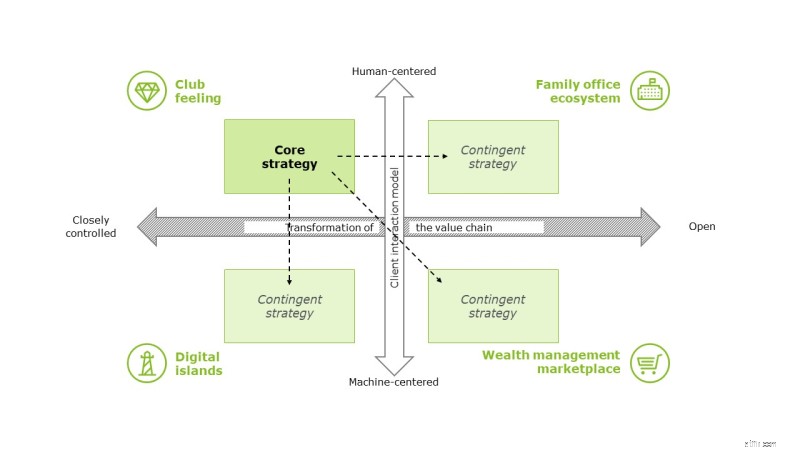

Hoewel sommige strategische acties voor alle scenario's hetzelfde zijn, kunnen er verschillende maatregelen nodig zijn, afhankelijk van het scenario dat zich zal voordoen. Private banken zouden daarom hun kernstrategie moeten definiëren, evenals voorwaardelijke strategieën die ze zouden kunnen implementeren zodra er duidelijkheid is over de richting die de sector opgaat.