Moet ik kiezen voor dividendoptie of groeioptie? Wat is beter? Dit is een vraag voor elke nieuwe belegger in beleggingsfondsen vraagt.

Laten we eens kijken naar enkele belangrijke feiten:

Beleggingsfondsen bieden 2 opties – Groei en dividend. Binnen dividend kunt u ervoor kiezen om dividend op uw bank te ontvangen of om te herinvesteren in hetzelfde fonds - Uitbetaling en Herinvestering respectievelijk opties.

Wanneer u kiest voor groeioptie , de NAV of de prijs per eenheid van het fonds groeit naarmate het fonds winst maakt, die het weer doorploegt om verdere investeringen te doen.

Wanneer u kiest voor dividendoptie , en een dividend wordt gedeclareerd, wordt de NIW van het fonds proportioneel verlaagd. Dit komt omdat een deel van het fonds wordt gebruikt om het dividend uit te keren.

Wanneer u kiest voor dividenduitbetaling , en het fonds declareert een dividend, ontvangt u dat dividend op uw bank.

Wanneer u kiest voor herinvestering van dividend , wordt het gedeclareerde dividend terug in uw fonds geïnvesteerd. In principe krijgt u extra eenheden toegewezen. Dit verhoogt het totale aantal eenheden dat u bezit.

De dividenden zijn belastingvrij in uw handen als belegger (dat wil zeggen, u hoeft geen belasting meer te betalen) maar het fondshuis betaalt dividenduitkeringsbelasting of DDT. De DDT wordt betaald over het gedeclareerde dividend en u ontvangt het bedrag na aftrek van belasting.

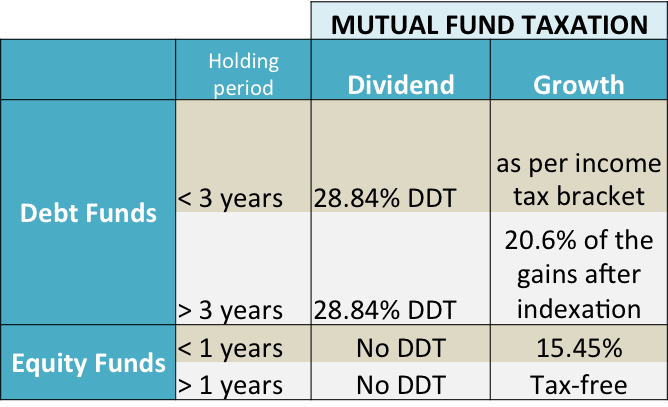

Vanuit fiscaal oogpunt , maakt het een verschil om alleen in schuldfondsen voor groei of dividend te kiezen. Bekijk de onderstaande tabel.

*DDT is dividenduitkeringsbelasting en wordt betaald door het fondshuis.

DDT van 28,84% is het resultaat van 25% belasting + 12% toeslag + 3% belasting.

Bovenstaande tarieven zijn alleen van toepassing voor individuen/HUF.

Met ingang van 1 april 2018 is de langetermijn vermogenswinstbelasting in aandelenfondsen 10% + opslag. Dit is van toepassing op winsten boven Rs. 1 lakh.

Bovendien is er vanaf 1 april 2018 een dividenduitkeringsbelasting van 10% + opslag op alle aandelenfondsen.

Dus, welke optie moet je kiezen?

Als u in de hoogste belastingschijf zit en u moet in schuldfondsen investeren voor minder dan 3 jaar, kies de optie voor herinvestering van dividend. Hiermee kunt u uw vermogenswinstbelasting verlagen. Simpel gezegd, DDT van 28,84%* is minder dan vermogenswinsten van 30,9%*, wat uw belastingtarief is volgens de inkomstenbelastingschijf.

Wanneer u kiest voor de dividendoptie, keert het fonds het dividend uit van de bestaande beleggingen. Aangezien de investeringsomvang nu wordt verminderd met het bedrag aan dividend en het aantal participaties gelijk blijft, neemt de NAV van het fonds af. Daardoor daalt ook de meerwaarde aanzienlijk. Houd er rekening mee dat het normale tarief van de vermogenswinstbelasting van toepassing is op dergelijke winsten.

In het geval van aandelenfondsen , belegt u doorgaans langer dan 1 jaar. U moet dus de groeioptie kiezen . Als u langer dan 1 jaar een aandelenfonds aanhoudt, zijn de vermogenswinsten belastingvrij.

Dividend herbeleggen levert een beter rendement op dan de optie Groei.

In het geval van herinvestering van dividend , is de groei in de waarde van uw belegging het resultaat van het hogere aantal eenheden. In het geval van groeioptie , is de toename van de NAV verantwoordelijk voor de waardegroei. De eenheden blijven constant.

Dividenden kunnen helpen bij het plannen van een regelmatige cashflow en inkomensbehoeften.

Houd er rekening mee dat d ividends zijn niet gegarandeerd en zijn mogelijk ook niet regelmatig. Het hangt af van de beschikbaarheid van fondsen en het interne beleid van het fondshuis op dividendaangifte. Quantum Long Term Equity Fund heeft bijvoorbeeld nooit dividenden uitgekeerd, zelfs niet in zijn dividendoptie.

Dit is wat er gebeurde met Dheeraj.

Dus, welke optie kiest u:groei of dividend?