Het is algemeen bekend dat het selecteren van beleggingsfondsen uit duizenden een zware klus is. Als een belegger helemaal aan zichzelf zou overlaten om er een te kiezen, zou het een reis door de hel zijn.

Er zijn echter verschillende goede mensen die werken om het leven van de belegger gemakkelijker te maken.

Een van de oplossingen die hiervoor worden aangeboden is de sterrenclassificatie of de ranglijst.

Bedrijven zoals ValueResearch en Morningstar geven beoordelingen, terwijl iemand als CRISIL rangschikkingen doet. (Voor degenen die het niet weten, CRISIL is in de eerste plaats een kredietbeoordelingsbedrijf en levert verschillende informatieproducten aan de financiële dienstverlening. )

Als je sites als Moneycontrol hebt gebruikt, zou je de CRISIL MF-ranglijst voor de fondsen al hebben opgemerkt.

Evenzo gebruiken veel mediapublicaties en fondshuizen of distributeurs en adviseurs een of meer hiervan als onderdeel van hun beleggerscommunicatie.

Ook beleggers beschouwen deze beoordelingen en ranglijsten als 'investeringssignalen ’.

Nu heb ik in het verleden geschreven dat vertrouwen op alleen de sterrenclassificaties en ranglijsten niet geschikt is voor uw beleggingen in beleggingsfondsen.

Let op dat de beoordelingen en ranglijsten slechts filters zijn, een shortlist waarmee u zich kunt identificeren en verder kunt graven.

Dat gezegd hebbende, laten we een beetje dieper gaan en de CRISIL MF-ranglijst begrijpen.

In tegenstelling tot de sterbeoordelingsmethode, die alleen rendementen of risicogecorrigeerde rendementen gebruikt, gaat de rangschikkingsmethode van CRISIL verder in haar beoordeling.

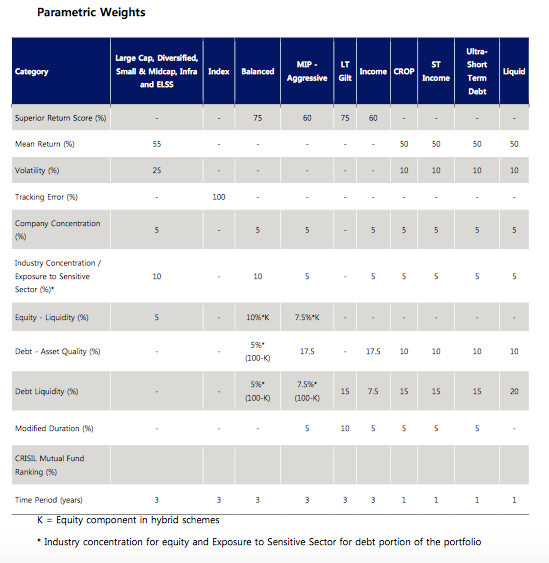

Kijk eens naar de afbeelding hieronder. Dit is een lijst van alle parameters en gewichten die door CRISIL worden gebruikt voor zijn rangschikking van fondsen.

Bron. CROP staat voor Credit Opportunities Fund .

CRISIL gebruikt ook portefeuilleparameters zoals industrie- of sectorconcentratie, evenals de concentratie van topposities, samen met liquiditeit om de rangorde te bepalen voor de fondsen die het gebruikt.

In het geval van schuldfondsen , wordt ook rekening gehouden met de kwaliteit van de activa (algemene kredietwaardigheid van de beleggingen) en de gewijzigde looptijd (prijsgevoeligheid van de portefeuille voor verandering in rentetarieven).

Voor pure aandelenfondsen , eerdere retouren, zoals ze zijn, worden gebruikt.

In het geval van hybride fondsen (mix van eigen vermogen en vreemd vermogen), wordt de prestatie gedreven door zowel de activa als daarom berekent het een superieure rendementsscore (SRS), op basis van zijn eigen methodologie.

Op naar de gewichtsklasse , prestaties uit het verleden zijn de BHEEM van de groep. Het krijgt een hoog gewicht (meer dan de helft). De andere parameters krijgen een toewijzing van de rest.

Het punt dat hier duidelijk wordt gemaakt, is dat als je niet hebt gepresteerd, je niet goed bent.

Laten we nu eens kijken naar de criteria die bepalen of een bepaald fonds of een bepaalde categorie wel of niet wordt gerangschikt.

CRISIL gebruikt hier enkele van de gebruikelijke filters. Enkele van de meest relevante zijn:

CRISIL past dus de geschiktheidscriteria toe om de fondsregelingen op de shortlist te zetten en vervolgens de parameters en het gewicht op deze regelingen te verhogen om tot de definitieve ranglijst te komen.

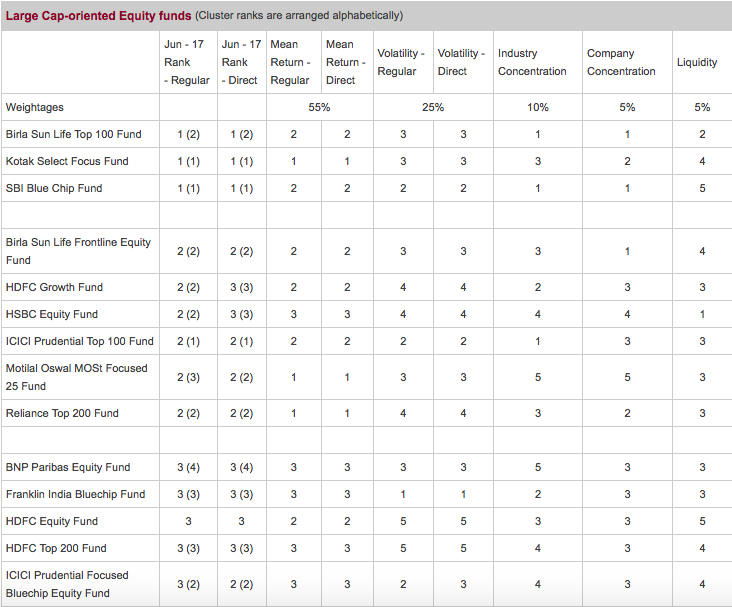

Een CRISIL-ranglijst van fondsen voor op large-caps gerichte aandelenfondsen ziet er als volgt uit:

Bron

Opmerking :Een rang werkt precies het tegenovergestelde van een sterbeoordeling . Een sterbeoordeling van 5 is erg goed, maar geen enkel fonds wil een rang 5. Een rangorde van 1 en een beoordeling van 5 sterren zijn gelijkwaardig.

Over verwarrend gesproken!

Dus CRISIL doet de rangschikking voor de volgende categorieën:

Tot nu toe zo goed.

Nu heb ik twee problemen met de rangschikking van CRISIL-fondsen.

HDFC Equity Fund en UTI Bluechip Flexicap worden gecategoriseerd als largecaps, terwijl het in feite multicaps of flexicaps zijn. De fondsdocumenten zeggen van wel.

Quantum Long Term Equity Fund is gecategoriseerd als gediversifieerde aandelen, terwijl het in feite overwegend large-cap is.

HDFC Midcap-mogelijkheden zijn categorieën als midcap, terwijl de omvang ervan in feite wedijvert met veel large-cap- of flexi-capfondsen. Het is bij voorkeur een flexicap. (Hier is mijn andere opmerking over HDFC Midcap)

Hoewel CRISIL zijn eigen definitie heeft om fondsen te categoriseren, lijkt het niet helemaal juist.

Gewoon omdat een multicap-fonds een grotere blootstelling heeft aan large-capaandelen (>75%) betekent niet dat het een large-capfonds kan worden genoemd. In feite heeft een groot multi-capfonds waarschijnlijk een grotere blootstelling aan large-capaandelen.

Evenzo is de definitie van mid- en smallcap iets waar we niet mee in het reine kunnen komen. Er staat of het fonds <45% blootstelling heeft aan largecaps. Dat is vrij hoog voor een midcap/small cap fonds.

De onjuiste categorisering kan leiden tot vergelijking van appels met peren.

CRISIL kan en moet hier meer aandacht aan besteden om de categorisering te verfijnen. Naar mijn mening worden de meeste categorieën duidelijk aangegeven door de fondshuizen zelf in de respectieve schemagerelateerde documenten.

Kijken naar de fondsbenchmark is ook een goede manier om inzicht te krijgen in de fondscategorie. Als een fonds als HDFC Equity Nifty 500 als benchmark heeft, dan kan het niet anders dan een multicapfonds zijn.

Het grootste probleem voor mij is dat voor aandelenfondsen in 90% van de gevallen de uiteindelijke rangorde gelijk is aan de prestatierang van het fonds.

Dit komt natuurlijk omdat de prestatie (gemiddeld rendement ) krijgt 55% van het gewicht. Bij gebalanceerde (hybride) fondsen wordt het rendement 75% gewogen. Goh!

Naar mijn mening is dit onjuist. De beste manier om dit probleem op te lossen, is door een gelijk gewicht toe te kennen aan rendement en volatiliteit.

Interessant is dat CRISIL het doet voor zijn schuldfondsen. Bekijk de parameter- en weegtabel opnieuw . Het gemiddelde rendement voor schuldfondsen (behalve Gilt- en Income-fondsen) heeft een gewicht van 50%.

En het weerspiegelt zich ook duidelijk in de ranglijst van schuldfondsen. De meeste samengestelde of definitieve ranglijsten voor schuldfondsen verschillen van hun prestatierangschikkingen.

CRISIL zou deze consistent moeten maken voor alle categorieën - een gewicht van 50% op het rendement. (Persoonlijk zou ik het veel minder gewicht geven. )

Zoals ook al eerder is gewaarschuwd, is het rangschikken van CRISIL-fondsen slechts een rekenproces. De gegevens worden ingevoerd en de rangen worden uitgevoerd. Als filter op het eerste niveau kan het prima werken.

Echter, zoals bij elk dergelijk systeem, kan de kwaliteit van uw gegevens en het proces resulteren in verschillende output. Het verschillende gewicht van retouren is zo'n procesprobleem.

Merk ook op dat de ranglijst geen rekening houdt met de respectievelijke fondsstrategie, investeringsfocus, enz. Een fonds dat een mandaat heeft om slechts 20 of 30 aandelen in zijn portefeuille te houden, zal laag scoren op concentratieparameters.

Als een fonds een mandaat heeft om contanten aan te houden, op basis van zijn beoordeling van de markt, zal dat fonds in bepaalde periodes ook een lagere rangschikking zien, alleen omdat de weging naar de rendementsparameter het hoogst is.

Dus hoewel CRISIL-fondsrangschikking een referentiepunt of filter is, als een belegger, moet u dieper in de fondsen graven voordat u uw definitieve investeringsoproep aanneemt.

Hoe interpreteer en gebruik je de CRISIL-fondsranglijst? Op welke andere maatregelen vertrouwt u om uw fondsen te selecteren? Deel uw mening.