U wilt dus beleggen in beleggingsfondsen.

Wat doe je?

Ga naar uw favoriete gegevensaggregatorportal voor beleggingsfondsen en vervolgens naar de vergelijkingspagina. U specificeert verschillende parameters en krijgt een shortlist die u verder kunt onderzoeken.

Lees meer, bekijk de factsheets (echt waar!), rendementen uit het verleden, kostenratio, fondsmanager, omvang en wat andere mensen zeggen.

U vergelijkt fondsen en reduceert uw shortlist op basis van beschikbare gegevens.

Selecteer ten slotte een heleboel fondsen, ga je gang en investeer. Klaar.

Perfect!

Ik denk het niet.

Ik bestudeer nu al meer dan 10 jaar beleggingsfondsen en het grootste deel van het eerste deel van die periode deed ik hetzelfde.

Ik realiseerde me het probleem met deze benadering om te vertrouwen op "zoals op datum" datapunten dan trends . Ook u zult het weten als u verder leest.

Wanneer u onderzoek doet naar welke fondsen u moet inkopen, kijkt u alleen naar gegevens die aan u beschikbaar zijn gesteld. Het is onwaarschijnlijk dat u het harde werk zult doen om verder te gaan dan wat er nu is en enkele van de eerdere factsheets te bekijken om te weten hoe de persoonlijkheid van het fonds is geëvolueerd.

Neem een eenvoudig voorbeeld van rendementen uit het verleden. Op alle portals ziet u alleen van punt tot punt retourneert gegevens voor 1, 3 en 5 jaar. Dat wil zeggen, het rendement op jaarbasis, ervan uitgaande dat u een forfaitair bedrag hebt geïnvesteerd of een SIP hebt gedaan voor Rs. 10.000 in de fondsregeling.

Ook voor alle andere verhoudingen krijg je één getal te zien, zoals op de datum van het laatste rapport. Als ik in september 2017 ben, krijg ik de kostenratio te zien van de laatste maand, dat is augustus 2017.

De Sharpe-ratio, standaarddeviatie of omzet wordt ook berekend vanaf de afgelopen maand, geaggregeerd door de portal die u bekijkt.

Vergeet de portals, zelfs de factsheets van het fonds uitgegeven door verschillende beleggingsfondsen voor de respectieve schema's worden alleen weergegeven als datapunten op datum, of het nu gaat om rendementen uit het verleden of andere risicoverhoudingen.

Vervolgens is er een kwestie van interpretatie van feiten en resulterende opvattingen/mening over deze feiten.

Laten we een voorbeeld nemen van interpretatie.

MorningStar, een van de bekende portals voor informatie en gegevens over beleggingsfondsen, heeft het HDFC Equity Fund geclassificeerd als een fonds met een grote kapitalisatie.

Aan de andere kant classificeert ValueResearch, de andere aggregator, het fonds als een Multicap / Flexicap-fonds.

De factsheet van het HDFC Equity fund (augustus 2017) uitgegeven door HDFC Mutual Fund zegt niets. Zelfs de doelstelling van de regeling is vaag, "om vermogensgroei te realiseren".

Idealiter wordt het fonds gecategoriseerd op basis van hoe het van plan is toegang te krijgen tot investeringsmogelijkheden. Zal het zich richten op een specifiek marktsegment of over de markt gaan?

Het is moeilijk om deze informatie te achterhalen. Het Informatiedocument van de Regeling kan er misschien enig licht op werpen. Een gemakkelijkere manier om het te begrijpen, is door naar de vermelde benchmark van het schema te kijken.

In dit geval is de door het HDFC Equity Fund vermelde benchmark Nifty 500. Nifty 500 is een bredere marktindex die meer dan 90% van de markt omvat. Daarom moet het fonds worden aangemerkt als een multicap/flexicap-fonds.

Als de benchmark BSE Sensex of Nifty 50 is, is het fonds waarschijnlijk een large-capfonds.

Als u als belegger gelooft dat HDFC Equity Fund een large-capfonds is, dan begint u het te vergelijken met zijn concurrenten in de large-capruimte. Zal dat kloppen? Ik denk het niet.

Laten we de verschillende verhoudingen nemen.

Aangezien een fonds in de loop van de tijd ervaring opbouwt, is het belangrijk om de kenmerken van die ervaring te kennen. Gegevenspunten over een bepaalde periode of trends maken dit begrip beter geïnformeerd.

De fondshuizen moeten de trends in de loop van de tijd weergeven over een bepaald fondsplan.

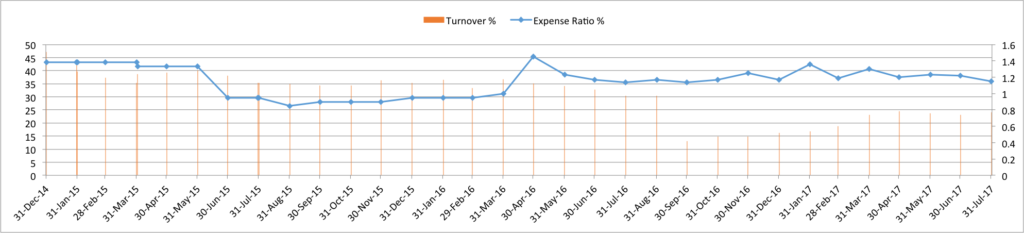

Bijvoorbeeld , ik zou graag de trend willen weten voor omzet en kosten ratio's van het HDFC Equity Fund.

Het is onwaarschijnlijk dat ik deze informatie als gebruiksklaar zal vinden.

Als ik dat al doe, moet ik de gegevenspunten plotten nadat ik verschillende factsheets uit het verleden heb bekeken en dan de trendweergave krijgen – zoals ik hieronder heb gedaan.

Bron :Unovest Research, gegevens van december 2014 tot juli 2017, alleen direct plan

Zoals u kunt zien, biedt een trend een veel beter begrip dan een op zichzelf staand gegevenspunt voor de datum 'zoals op x'.

Niet alleen dat, kan ik de verandering in de kostenratio zien ten opzichte van de AUM-groei? Dit zal me helpen begrijpen of het fonds het voordeel van de AUM-groei heeft doorgegeven aan beleggers via een verlaging van de kostenratio.

Ik zou ook graag een vergelijking willen zien van het aantal aandelen dat in de afgelopen 12 kwartalen door het fonds is aangehouden.

Dit zou me kunnen helpen om te zien of het fonds alleen aan kastindexering doet of echt inzichten toepast om een meer gerichte portefeuille te hebben. Als er een groot aantal aandelen is, net zoveel als de benchmark, is de kans groter dat er kastindexen zijn.

Voor prestatiegegevens uit het verleden , moet ik kijken naar rollende returns en niet alleen naar point-to-point-returns. Rolling returns is ook een soort prestatietrend dan alleen gegevens als een bepaalde datum. Lees hier meer over waarom het vergelijken van rollend rendement beter is.

Ik wil ook de 'de skin in de game . zien ", vetgedrukt en gemarkeerd. Het fondshuis zou in zijn factsheet prominent het % van het beheerd vermogen van zijn fondsbeheerders moeten vermelden. Eet de kok zijn eigen kookkunsten op? Ja, ik weet dat sommige fondsen het doen, maar niet allemaal. Nogmaals, een trendlijn is beter.

Ja en nee!

De individuele belegger zal het nogal moeilijk vinden. De enige manier om dit soort analyse door een belegger vandaag te doen, is door naar verschillende factsheets uit het verleden te kijken, de gegevens op één plek te verzamelen en de analyse vervolgens uit te voeren via grafieken, grafieken of andere formules. Een alternatief is om dure analytische software te kopen en daar tijd en moeite voor te besteden. De kosten versus de baten zijn het misschien niet waard.

Voor het fondshuis , is helemaal niet moeilijk. Alle gegevens bevinden zich op zijn computers. Het moet de belegger alleen toegang geven tot zijn website en deze gegevens in de bovenstaande formaten bekijken.

Voor de websites met informatie over beleggingsfondsen ook dit zou gemakkelijk moeten zijn. Ze kunnen zelfs een stap verder gaan en deze informatie op een vergelijkende manier presenteren tussen fondshuizen en niet beperkt tot een bepaald fondshuis. Bijvoorbeeld , kunnen de trendgegevens van een HDFC Equity Fund worden vergeleken met Franklin India Prima Plus.

Ik hoop dat dit niet veel gevraagd is. Er zijn tekenen dat sommige fondshuizen een standpunt innemen over de manier waarop ze de informatie over hun fondsregelingen presenteren, maar er is nog een lange weg te gaan.

Tot dat gebeurt, is er nog veel meer werk aan de winkel door individuele beleggers om onderlinge fondsen te vergelijken en erachter te komen welke hun geld verdienen.

Wilt u deze informatie allemaal op één plek zien bij Unovest? Laat het me weten in het opmerkingenveld. Spreek je mening uit.