Wilt u uw portefeuille volledig opbouwen met indexfondsen? Of wilt u de "Beste portefeuille" samenstellen met indexfondsen of ETF's?

Hoe zou je dat doen?

Goed dat er veel opties beschikbaar zijn in de passieve investeringsruimte. Er zijn op caps gebaseerde indices (Nifty 50, Nifty Next 50, Nifty Midcap 150 enz.) en er zijn factorindices (Momentum, Low Volatility, Quality, Value enz.).

Het hebben van dergelijke opties is prima, maar hoe zou u een portefeuille met dergelijke indices samenstellen?

Hoeveel gewicht zou u aan elk van deze factoren in uw portefeuille toekennen? Wat zijn de beste factorindexfondsen of ETF's?

Laten we in dit bericht objectieve antwoorden vinden op de bovenstaande vraag, zij het met veel voorbehouden. Met andere woorden, we zullen, op basis van gegevens uit het verleden, de "Beste portefeuilles" vinden op basis van uw vereisten.

We beschouwen de volgende (prijsrendement)indices.

Ik heb over al deze indices geschreven in mijn eerdere berichten en besproken over hun methodologieën. Ik heb ook de prestaties van deze factorindices vergeleken. Ik heb me echter vooral zorgen gemaakt over de prestaties van indices afzonderlijk. Ik heb me niet gericht op het samenspel of de correlatie tussen de indices. Of als het combineren van 2 of 3 strategieën betere resultaten zou opleveren. En dit is een probleem, omdat u niet al uw geld aan slechts één enkele strategie kunt besteden.

Waarom?

Omdat we weten dat als het om beleggen gaat, niets altijd werkt. Dus geen enkele strategie, hoe goed ook, zal altijd beter presteren. In feite zullen er tijden zijn dat het slecht zal worstelen. En het is moeilijk om lange tijd vast te houden aan een slecht presterende strategie als je al je geld daar hebt ingezet. Je zou op het slechtste moment kunnen uitstappen.

Als we nu de portefeuille samenstellen met behulp van twee of meer van deze indices (strategieën), is het mogelijk dat wanneer één strategie het moeilijk heeft, de overige het goed doen. Dit kan resulteren in een over het algemeen soepele prestatie en helpen de discipline te behouden.

Laten we in dit bericht eens kijken hoe we een portefeuille kunnen samenstellen met een combinatie van deze indices.

Of met andere woorden, welke combinatie van deze indices zal resulteren in de "Beste" portefeuille?

Ik heb populaire, op caps gebaseerde, indices met één factor (Nifty 50, Nifty Next 50, Nifty Midcap 150), indices met één factor (kwaliteit, momentum, lage volatiliteit, waarde) en zelfs een multifactorindex (Alpha Low Volatiliteit 30) index. Ik heb geprobeerd indices te kiezen waarvoor we al indexfondsen of ETF's hebben. De enige uitzondering in de Nifty Midcap Quality 50-index.

Een opmerking over de Nifty 50 Value 20-index (NV 20) :Ik heb geen pure waarde-index gekozen (Nifty 500 Value 50-index) omdat de langetermijnprestaties zielig zijn. Heb gekozen voor Nifty 50 Value 20, ook al is het geen pure waarde-index. NV 20 heeft een zeer hoge ROCE (rendement op geïnvesteerd kapitaal), een maatstaf die u gewoonlijk zou associëren met een kwaliteitsaandeel. Het is dus meer een Kwaliteit + Waarde-index.

Er kan niet één objectieve definitie zijn van de "Beste portefeuille". Omdat we allemaal andere verwachtingen hebben van onze portefeuilles. Terwijl sommigen van ons streven naar het hoogste rendement, zijn de anderen tevreden met een matig maar stabiel rendement.

Enkele van de gewenste eigenschappen van een portfolio kunnen zijn:

Ik heb hierboven een kleine lijst gepresenteerd. Er kunnen veel andere statistieken zijn waarop u zou willen dat uw portefeuille goed scoort. U kunt zich bijvoorbeeld zorgen maken over een neerwaartse afwijking.

Bovendien scoort een portfolio mogelijk niet goed op alle statistieken. Een portefeuille/fonds kan bijvoorbeeld de beste CAGR bieden, maar kan het meest volatiel zijn of de grootste opnames hebben.

Dus u moet eerst beslissen wat u van uw portfolio wilt en kunt proberen om de portfolio voor die statistiek dienovereenkomstig te optimaliseren. De portefeuille met de hoogste CAGR kan bijvoorbeeld verschillen van de portefeuille met de laagste opname.

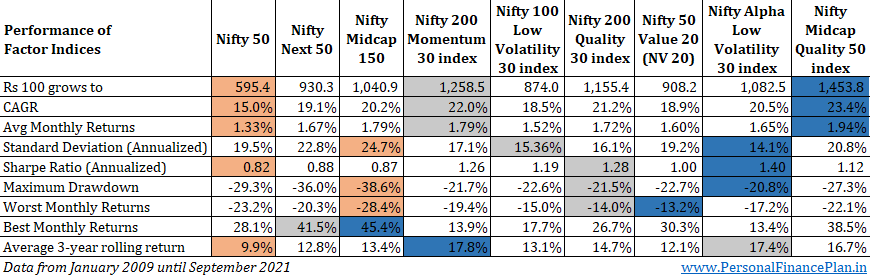

Ik heb de prestaties van januari 2009 tot september 2021 vergeleken.

Reden:De gegevens voor de Nifty 50 Value 20-index zijn pas beschikbaar vanaf 1 januari 2009.

Ik heb de delen als volgt gemarkeerd:

U kunt zien dat geen enkele index rang 1 of 2 heeft op alle statistieken. En dit brengt ons bij een belangrijk punt. Kunnen we de prestaties op verschillende statistieken verbeteren door deze indices te combineren?

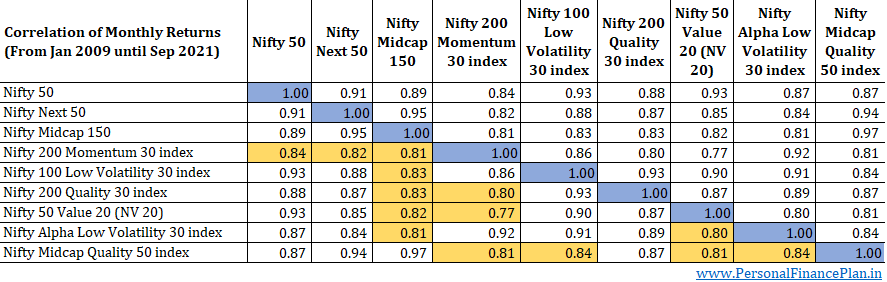

Laten we het uitzoeken. Het eerste dat hier moet worden gecontroleerd, is de correlatie tussen de verschillende indices. Correlatie is een maat voor hoe verschillende indices samen bewegen. Een correlatie van 1 betekent dat beide variabelen samen in dezelfde richting bewegen. Een correlatie van -1 betekent dat wanneer de ene variabele omhoog gaat, de andere omlaag gaat en vice versa.

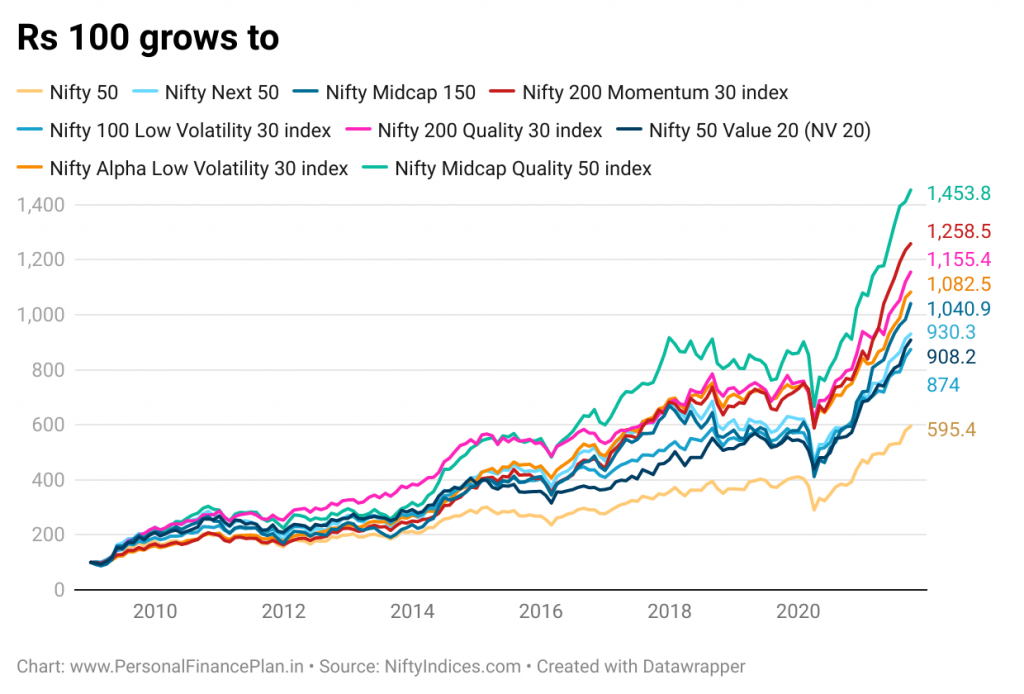

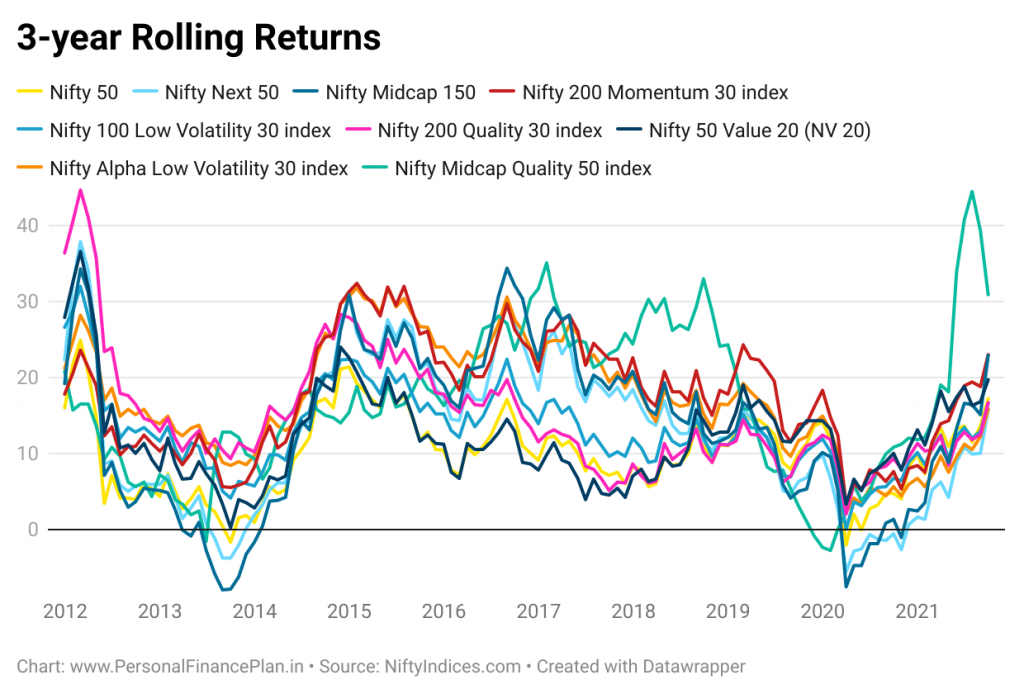

Om het geheel compleet te maken, presenteer ik hieronder de grafieken "Rs 100 groeit naar" en rollende rendementen.

Merk op dat al deze indices uit Indiase aandelen bestaan. Zou dus een zeer hoge correlatie met elkaar hebben. En dat zie je in de tabel hierboven. De meeste cijfers liggen boven de 0,8. Ik heb die onder de 0,85 gemarkeerd. U moet dus de beperking van een portefeuillemix van de bovenstaande indices waarderen. Wat we in de rest van het bericht testen, gaat over het optimaliseren van uw binnenlandse aandelenportefeuille .

Je kunt niet vertrouwen op een portefeuille met een mix van deze indices voor diversificatie. Voor diversificatie hebben we veel lagere correlatiecoëfficiënten nodig (dan de getallen die we in de bovenstaande tabel zien). En dat gebeurt wanneer je totaal verschillende activa in een portefeuille mengt.

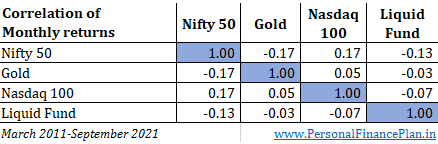

Ter vergelijking presenteer ik de correlatie van maandelijkse rendementen tussen Nifty, Gold, Nasdaq 100-index en een schuldfonds sinds maart 2011. Heb Nippon Gold BeES gebruikt als proxy voor goud. Motilal Oswal Nasdaq 100 ETF voor Nasdaq 100 en HDFC Liquid-fonds voor schuldfonds.

Het aantal is negatief of laag positief. En zo diversifieert u een portefeuille en vermindert u portefeuilleverliezen. Door activa met een negatieve of lage correlatie samen te brengen. Laten we nu teruggaan naar het hoofdonderwerp.

Uw beste portfoliocombinatie hangt af van de statistiek waarvoor u de portfolio wilt optimaliseren. Ik weet niet wat je favoriete statistiek is. Daarom zullen we geoptimaliseerde portfolio's vinden voor alle hierboven besproken statistieken.

Ten eerste zullen we de resultaten voor elke statistiek voor niet-afgetopte gewichten zien. U kunt zelfs voor 100% naar een enkele index gaan. Negatieve gewichten (of shorting) zijn niet toegestaan.

Dan gaan we voor een meer praktische aanpak. Om te voorkomen dat we te zwaar gaan met een bepaalde strategie, beperken we het maximale gewicht op 25% en 40%. Of we zullen de "Beste portefeuilles" vinden met behulp van 2 maximale gewichtslimieten.

Ik heb de Excel Solver-functie gebruikt om de beste portfolio's voor elke metriek te identificeren, afhankelijk van de gewichtslimieten.

Ik heb de statistiek die wordt geoptimaliseerd in blauw gemarkeerd.

De hoogste CAGR-portefeuille is zwaar op de Nifty Midcap 150 Quality 50-index, Nifty Momentum-index en Nifty 200 Quality 30-index.

Zwaar op Nifty Alpha Low Vol 30, Quality 30 en Nifty Momentum index.

Zwaar op Nifty Alpha Low Vol 30, Nifty Low Volatility 30 index en Nifty Quality 30 index. Nifty Momentum Index wordt ook geleverd in een afgedekte portefeuille.

Dit is interessant. De Nifty Midcap 150-index had de grootste dalingen. Toch heeft het een goed gewicht in de portefeuilles met de laagste opname. Nifty Quality index en NV20 index zijn de andere prominente spelers in een dergelijke portefeuille.

De handige Momentum-index is hier het grootste gewicht. In beperkte portefeuilles komen Alpha Low Vol 30, Nifty Quality en Midcap Quality index binnen.

Een verrassende bevinding is dat u in geen van de geoptimaliseerde portefeuilles een gewicht aan Nifty 50 vindt. Niets.

Maakt dat de Nifty 50 een slechte keuze?

Nee. Nifty 50 is geen slechte keuze. En ik heb een aantal van de redenen opgesomd in het gedeelte 'Voorbehouden' hieronder.

In een post over Hoe een langetermijnportefeuille op te bouwen, heb ik vermeld dat de kernaandelenportefeuille moet worden opgebouwd rond op marktkapitalisatie gebaseerde indices. En daar blijf ik bij.

Afhankelijk van uw voorkeur kunt u de 'Beste portefeuilles' gebruiken voor het satellietgedeelte van uw aandelenportefeuille.

Neem deze bevindingen daarom met een korreltje zout. Tegelijkertijd zijn de gegevens uit het verleden ook niet helemaal nutteloos. Vertrouwen op gegevens uit het verleden is beter dan kristalstaren.

Hoe zou u deze informatie gebruiken?

Voor welke statistiek wilt u uw portfolio optimaliseren? En welke factorindices gebruikt u voor uw portefeuille?

Laat het me weten in het opmerkingengedeelte.