Het echte risico van aandelenmarkten is niet een enorme daling. Dat resulteert vroeg of laat vaak in een sterke opwaartse beweging. Het echte risico ligt in verloren tijd wanneer de markt nergens toe leidt. Over 10 jaar, 15 of 25 jaar zou men enorme absolute winsten kunnen maken, maar een slecht jaarrendement als we op een uitgebreide zijwaartse markt stuiten.

Een zijwaartse markt is er een waarin de index niet te veel omhoog of omlaag beweegt. Natuurlijk kun je alleen in de achteruitkijkspiegel praten over een bull run of bear run of zijwaartse markt, maar zo is het ook met onze rendementen.

Nadat de Harshad Mehta-zwendel uitbrak, ging de Sensex 10 jaar lang nergens heen. Dat was ons eigen verloren decennium omdat de regering failliet was (vandaar EPF, PPF gaf 12%) en de economie net begon te openen.

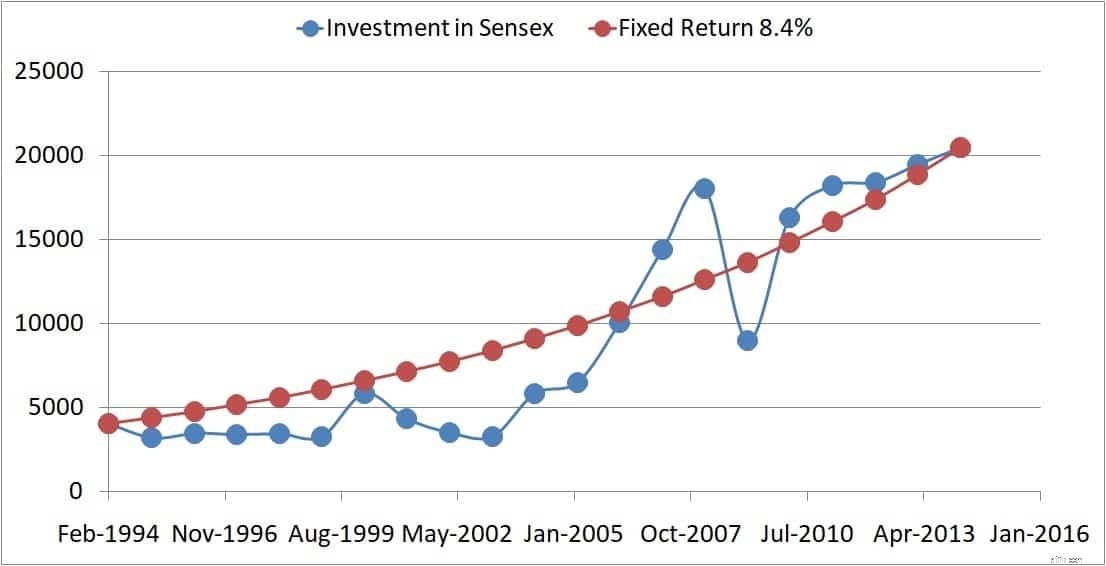

Overweeg dit bizarre voorbeeld:een man koopt één eenheid Sensex (laten we aannemen dat indexbeleggen toen mogelijk was) slechts enkele dagen voordat de Harshad Mehta-zwendel op 30 maart 1992 uitbrak met de index op 4091,43 (pijlen hieronder). Gedurende de volgende 25 jaar behield hij zijn onwankelbaar vertrouwen in Equity en hield hij vast aan zijn investering, wat er ook gebeurde. Eindelijk, op 24 maart 2017, met de index op 29421,40 (stijging van 619%), controleert hij het rendement op jaarbasis dat hij heeft behaald. Wat zou het resultaat zijn van deze berekening? Dit is vóór dividend. Voeg 1,5% tot 2% toe aan het rendement vanwege dividenden.

Dat is 8% rendement vóór dividend! Is de voldoende beloning voor "geduld" en "discipline"? Als ik dit voorbeeld geef, klagen beleggers en vooral verkopers natuurlijk:"Dit is kersenplukken. Het gemiddelde rendement is veel beter”.

“Vergeet nooit de twee meter lange man die verdronk toen hij de stroom overstak die gemiddeld anderhalve meter diep was. Het is niet voldoende... om gemiddeld te overleven. We moeten overleven op de slechte dagen.” — Howard Marks.

Ons financieel plan moet voorbereid zijn op het worstcasescenario. Laten we nog twee voorbeelden bekijken. De Sensex sloot op 4084 op 22 februari 1994 en was op 20464 op 17 februari 2014. Nogmaals, als je alleen naar die informatie kijkt, lijkt het geweldig:een stijging van 400% maar het jaarlijkse rendement is slechts 8% (excl. dividenden maar dat zegt niet veel, zie hieronder).

De reden voor de slechte rendementen ondanks enorme absolute winsten is "tijd" of "slechte timing" of "timing geluk". Hoewel de berekening van het jaarlijkse rendement uitging van een geleidelijke stijging, zoals de bruine stippen hieronder, kan onze investeringsgroei in de echte wereld worden vertraagd door een slechte reeks rendementen.

Merk op hoe de zijwaartse markt van de jaren 90 de groei aanzienlijk beïnvloedde, veel meer dan de crash van 2008. Een recenter voorbeeld met dividenden zou helpen.

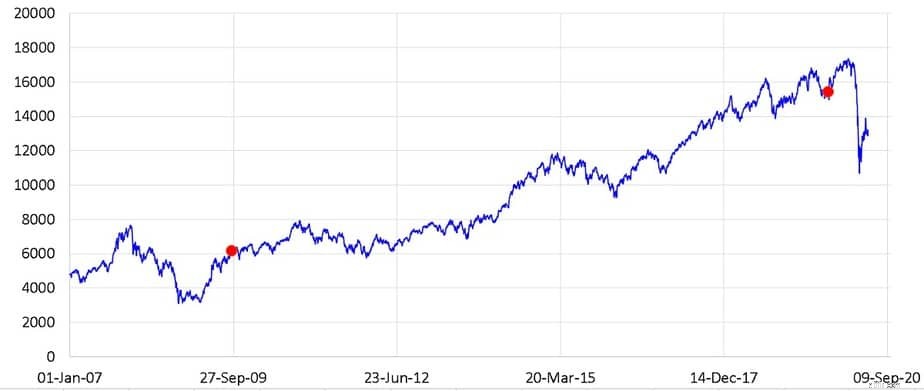

Ook dit is uitgezocht:na het herstel van 2008 en vóór de crash van 2020. De Nifty TRI ging van 6168 op 18 september 2009 naar 15412 op 15 september 2019, 150% winst maar slechts 9,6% rendement op jaarbasis. De datums zijn hieronder in rode stippen aangegeven.

Het duurt ongeveer 4+ jaar voordat de markt omhoog gaat van de totale 10 jaar en er ging een maand verloren in de herfst en daarna het herstel, wat leidde tot slechte rendementen (dit keer inclusief dividenden).

Dit is de volledige 10-jaars voortschrijdende rendementsgrafiek met geannualiseerde en absolute rendementen. Absolute rendementen houden geen rekening met tijd en dus zelfs na de crash van 2020 toen de XIRR's 5-6% waren, was de winst 75-80%!!

70 waardevolle dingen die je gratis kunt krijgen

Kleine kerken helpen bij het herstellen van gebouwen

Pensioentips voor vrouwen – of je nu 22, 62 of 102 bent

De verbluffende IRS-uitspraak waardoor kleine bedrijven die pps-leningen hebben aangegaan failliet kunnen gaan

Handel tijdens de Amerikaanse presidentsverkiezingen van 2020