Dit is een prestatiebeoordeling van HDFC Balanced Advantage Fund, voorheen HDFC Prudence Fund. Heeft het nog zin om dit fonds te overwegen of erin te blijven investeren? Laten we erachter komen door het te vergelijken met Nifty 50 en HDFC Hybrid Equity (Balanced) fonds.

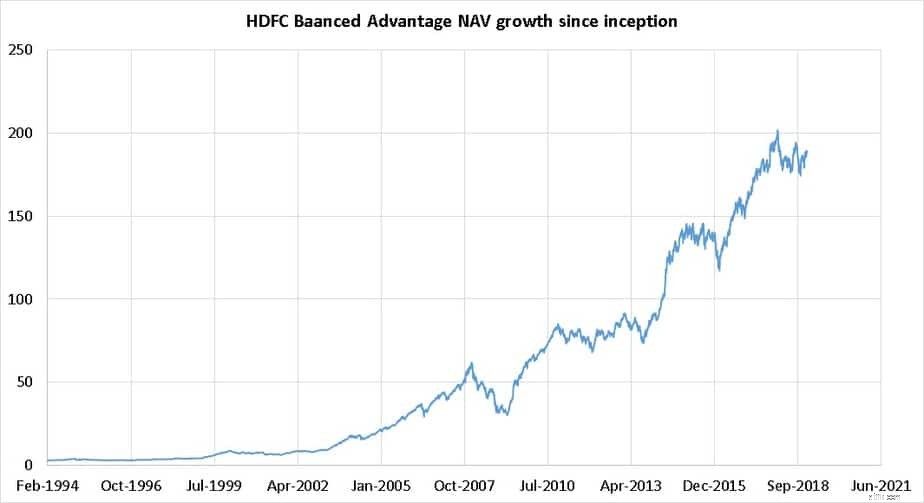

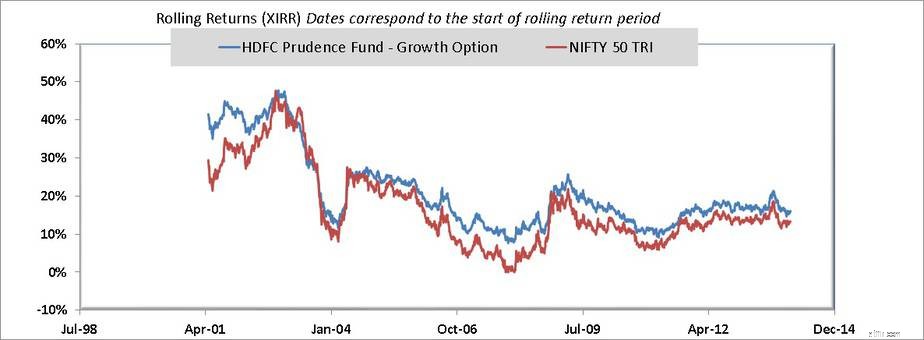

Dit fonds heeft een kleurrijke geschiedenis. Het fonds werd in februari 1994 gelanceerd als Centurion Prudence Fund door Twentieth Century Asset Management. Zurich India Asset Management verwierf het vervolgens in 1999 en HDFC Asset Management in 2003, waarna Prashant Jan het beheer begon. Dit is de NIW van het fonds sinds de oprichting en een vergelijking uit mei 2001 met de Nifty 50 Total Returns Index.

Om te voldoen aan de SEBI-categorisatieregels, heeft HDFC in april 2018 aangekondigd dat HDFC Growth Fund HDFC Balanced Advantage Fund zal gaan heten en dat HDFC-prudentie zal worden samengevoegd in dit nieuwe fonds (balanced advantage).

Deze stap was niet alleen verbijsterend, zoals eerder vermeld in, wat nu voor HDFC Prudence en HDFC Balanced Investors, de nieuwe investeringsstrategie van HDFC Balanced Advantage zo vaag is als maar kan!

HDFC biedt een vage definitie van "evenwichtig voordeel". In feite is het hele schemadocument van dit fonds vaag.

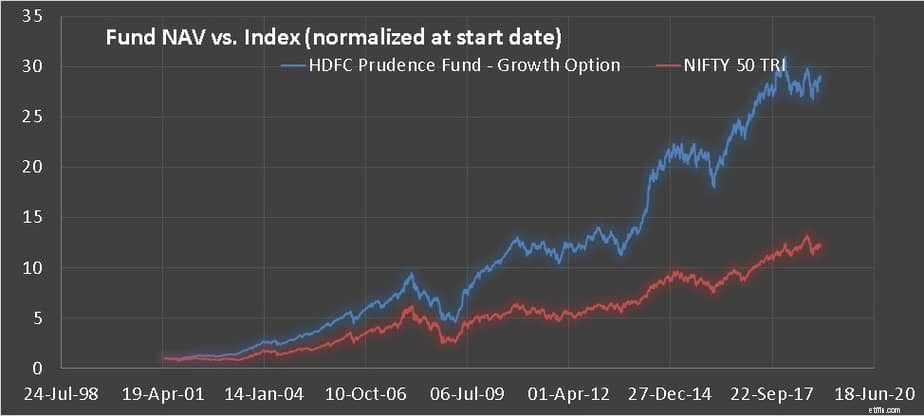

HDFC beleggingsfonds biedt aangepaste NAV voor zowel Balanced Advantage als Hybrid Equity op zijn website. Dit is een aaneengesloten NIW-geschiedenis van de bovengenoemde fondsfusies. Ik heb hetzelfde gebruikt voor deze analyse.

Openbaarmaking :Zoals vermeld in mijn persoonlijke financiële audit van 2018, ben ik een belegger in zowel HDFC balanced benefit als hybride equity.

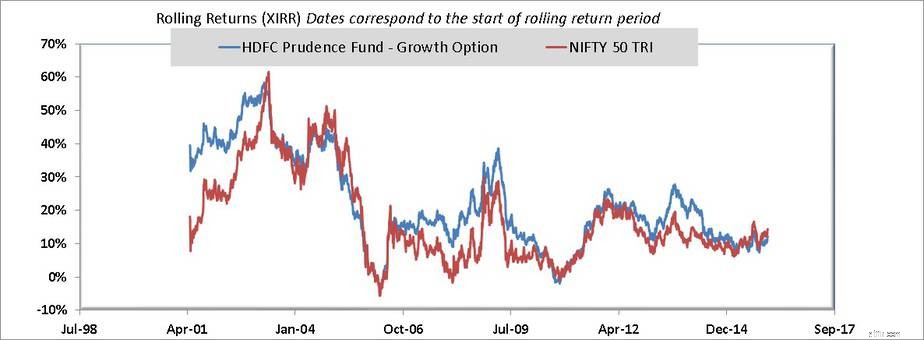

Laten we beginnen met de 3Y rolling return-geschiedenis.

Wat u hierboven ziet, zijn 3963 3Y-retourgegevenspunten in elke regel vanaf mei 2001. Dat is best geweldig voor een fonds dat nog nooit een volledige aandelenportefeuille heeft gehad. De recente prestaties zijn nog steeds redelijk goed.

Wat u hierboven ziet, zijn 3963 3Y-retourgegevenspunten in elke regel vanaf mei 2001. Dat is best geweldig voor een fonds dat nog nooit een volledige aandelenportefeuille heeft gehad. De recente prestaties zijn nog steeds redelijk goed.

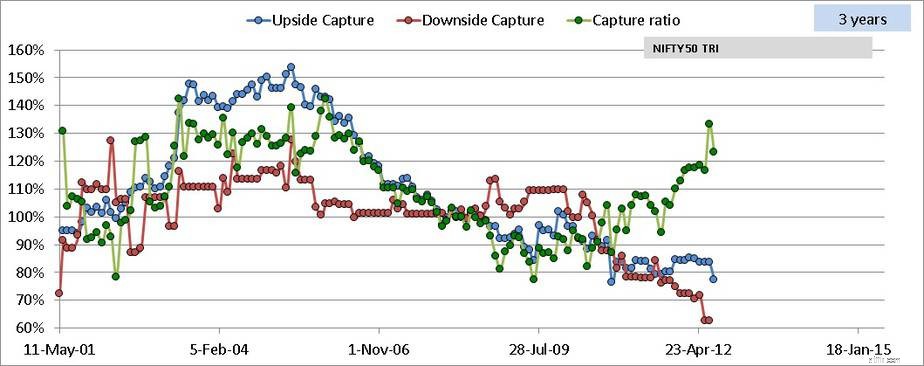

Vervolgens kunnen we met behulp van de Equity Mutual Fund Rolling Upside/Downside Capture Calculator (dit is de tool die de basis legde voor de maandelijkse screeners), de neerwaartse en opwaartse vastlegging in de loop van de tijd bekijken.

De neerwaartse opname vertelt u hoeveel NIfty 50-verliezen het fonds heeft opgevangen. Als de neerwaartse opname =100% is, is het net zo "lossy" als NIfty 50. Als het 110% is, heeft het 10% meer verlies vastgelegd! Als het 90% is, heeft het 10% minder verlies opgevangen. Dus hoe lager de neerwaartse opname, hoe beter .

Dus als we het argument van de bovenstaande paragraaf omkeren, hoe hoger de upside capture, hoe beter omdat dit betekent dat het fonds meer heeft gewonnen toen de index won.

In het begin van de jaren 2000 kreeg het fonds de reputatie agressiever te zijn dan de meeste gebalanceerde fondsen met een hoge opwaartse en neerwaartse impact. De laatste tijd is het echter aanzienlijk verzacht met een lage neerwaartse en lage opwaartse opname. De vangstratio is ondersteboven en>1 wordt als "goed" beschouwd.

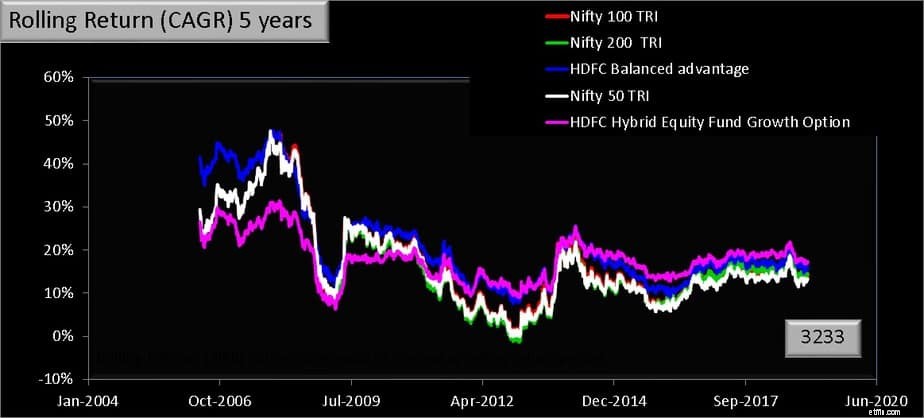

Ook dat is weer geweldig (3233, 5Y datapunten)!

Ook dat is weer geweldig (3233, 5Y datapunten)!

Ik heb het HDFC Hybrid Equity Fund (HDFC Balanced) eerder beoordeeld en het is een redelijk goed fonds om aan te houden. Het is grappig dat HDFC MF heeft verduidelijkt dat zijn uitgebalanceerde voordeelfonds volatieler is dan zijn agressieve hybride fonds!!

Beleggers moeten dit begrijpen voordat ze vergelijken of beleggen.

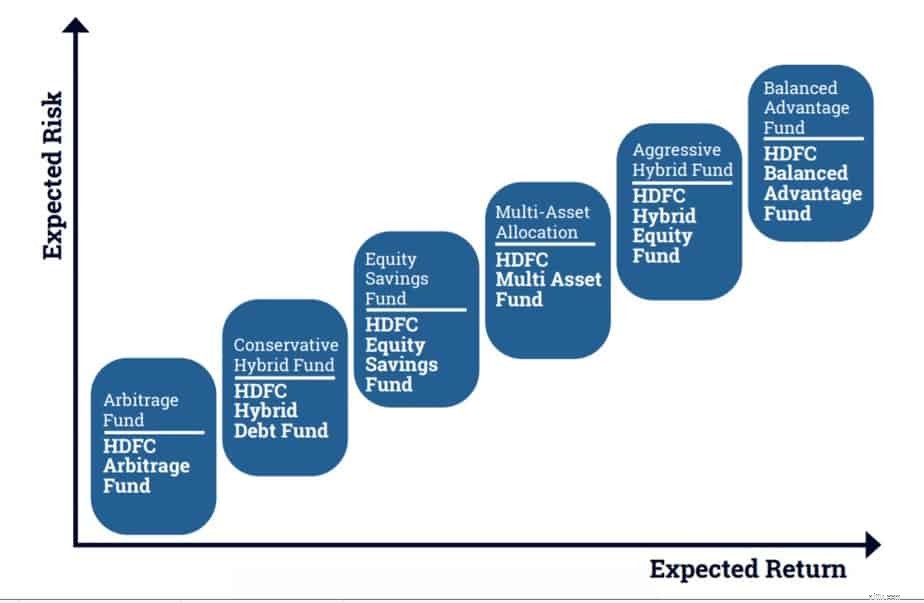

Dus nu vergelijken we:HDFC Balanced Advantage vs HDFC hybride vs NIfty 50 vs Nifty 100 vs Nifty 200

Het aantal gegevenspunten zoals hierboven weergegeven is 3233 voor de HDFC-fondsen.

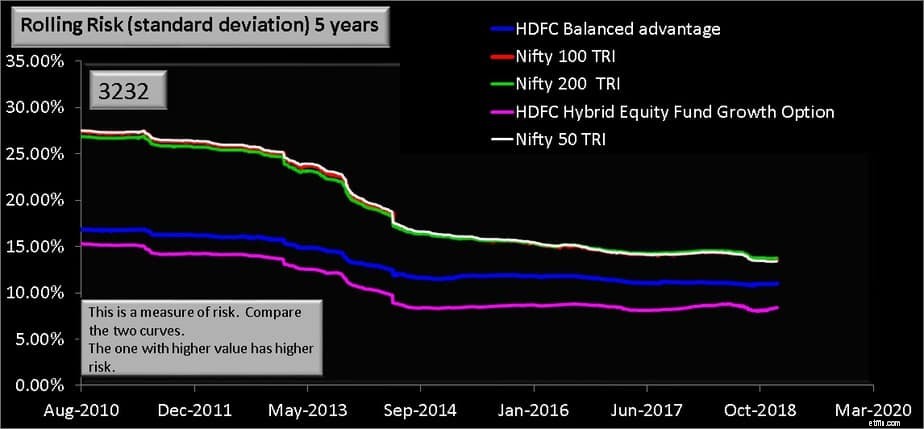

Dit is de voortschrijdende volatiliteit of standaarddeviatie voor de bovenstaande dataset.

Het lijdt geen twijfel dat HDFC Balanced Advantage nog steeds een aantrekkelijke keuze is en bestaande investeerders zouden er zeker meer in moeten blijven investeren. Dat geldt ook voor nieuwe investeerders, maar ze hebben minder volatiele keuzes in HDFC Hybrid Equity en ICICI Prudential Equity &Debt Fund (ICICI Balanced)

Mijn enige korhoen is de productpositie. HDFC Prudence had het agressieve hybride fonds moeten worden genoemd omdat het er een is en HDFC Balanced het evenwichtige voordeel. Ook de onduidelijkheid in het asset allocatiepatroon is vervelend. Ik zou de voorkeur geven aan een gebalanceerd voordeelfonds met een duidelijke tactische assetallocatiestrategie en een veel lager risico. ICICI Prudential Balanced Advantage Fund scoort in deze telling met prestaties en lage volatiliteit. Hoewel het een lagere beloning biedt dan beide HDFC-fondsen, zal het goed werken voor belangrijke doelen of voor investeringen na pensionering.

Er werd mij gevraagd waarom ik Balanced Advantage houd als het volatieler is dan Hybrid Equity. Twee redenen:(1) ze worden voor verschillende doelen gebruikt en (2) de verschillende volatiliteit is niet zo hoog om een big deal over te maken