Op 23 december 2019 heeft SEBI een arbitragebevel uitgevaardigd waarin drie schendingen door ICICI Prudential AMC en ICICI Prudential Trust worden genoemd met een boete van Rs. 5 miljoen. Een blik op wat deze schendingen zijn.

Eerste bewering beschouwd als een schending: Door SEBI benoemde auditors vonden drie niet-FMCG-bedrijven, namelijk La Opala Rg Limited, Tara Jewels Limited en V-Guard Industries Limited in de portefeuille van ICICI Pru FMCG Fund.

De gecombineerde portefeuilleblootstelling aan deze aandelen was op een bepaald moment minder dan 3%! De controleurs wezen erop dat dit weliswaar consumptiegoederen waren, maar geen "snel bewegende" consumptiegoederen.

De adjudicating officer (AO) merkte op dat deze voorraden geen deel uitmaakten van de S&P BSE

Fast Moving Consumer Goods Index en NSE Nifty FMCG Index en daarom niet kunnen worden aangemerkt als onderdeel van de FMCG-sector, ongeacht de stelling van het AMC dat de definitie van "snel bewegend" is willekeurig. Daarom werd een boete opgelegd omdat de actie in strijd was met SEBI-regel 43(2).

Opinie: Deze situatie is het resultaat van een nogal beperkt informatiedocument over het schema en had gemakkelijk voorkomen kunnen worden met een eenvoudige clausule die de fondsbeheerder de vrijheid geeft om tot een bepaalde limiet af te wijken van de FMCG-sector.

Aangezien het schemadocument het enige juridisch bindende materiaal is, hebben AMC's de neiging om de fondsbeheerder zoveel mogelijk speelruimte te bieden en specifieke beleggingsstrategieën te laten. Deze zijn opgenomen in het promotiemateriaal voor distributeurs en investeerders. In plaats van achter triviale overtredingen als deze aan te gaan, zou SEBI eerst moeten stoppen met deze praktijk van het promoten van fondsen met claims die niet juridisch bindend zijn.

2e beschuldiging wordt niet als een overtreding beschouwd: Door SEBI aangestelde auditors wezen erop dat het AMC er niet in was geslaagd de portefeuilles van open en gesloten schuldfondsen met in gebreke gebleven obligaties van Jindal Steel en Power Limited opnieuw in evenwicht te brengen. Dit werd aangehaald als een schending van de voorwaarden vermeld in de schemadocumenten.

De AO merkte echter op dat er geen bepaling in het schemadocument van het open-end fonds was die een herbalancering van de portefeuille rechtvaardigde (verkoop de in gebreke gebleven obligatie of wis deze uit de boeken).

Hoewel een dergelijke bepaling aanwezig is voor de closed-end fondsen, accepteerde de AO de redenering van de AMC's dat het niet opzettelijk was, gedaan met een adequate risico-opbrengstanalyse en rekening houdend met de belangen van beleggers. Daarom werd dit niet als een overtreding beschouwd.

Opinie: Dit is een discutabel onderwerp. Junk-obligaties kunnen niet gemakkelijk worden verkocht en het is moeilijk om redenen aan te wijzen voor het niet opnieuw in evenwicht brengen en onmogelijk om te bepalen of het AMC wel of niet in het belang van de houders van deelbewijzen heeft gehandeld.

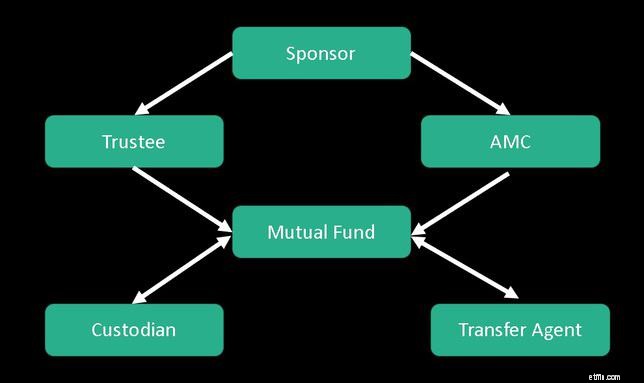

Derde bewering wordt beschouwd als een schending: Lezers herinneren zich misschien een eerder artikel - Kunnen beleggingsfondsen net als banken falen (gaan failliet gaan)? – dat onderlinge fondsen worden beheerd als trusts met dit raamwerk.

De eigenaar (sponsor) van het onderlinge fonds creëert een raad van toezicht die verantwoordelijk is voor het toezicht op de activiteiten van het fonds. Ze zullen moeten zorgen voor naleving van de SEBI-regelgeving.

De trust zal (onder andere) moeten beslissen over de hoeveelheid dividenden die in een fonds worden gedeclareerd en over de registratiedatum. In het onderhavige geval heeft ICIC Pru Trust deze verantwoordelijkheid gedelegeerd aan ICICI AMC, wat in strijd is met Regulation 52(A) en SEBI Circular No. SEBI/IMD/CIR No.1/64057/06 van 4 april 2006

Vanaf 1 november 2015 machtigde de trust het AMC om de registratiedatum vast te stellen en vast te stellen, evenals het bedrag van het dividend onder verschillende regelingen van het fonds te bepalen. Dit is in strijd met de fiduciaire verantwoordelijkheid van de trustees die de SEBI-bevel hebben opgemerkt en is een compromis van het regelgevende kader.

Ter verdediging gaf het AMC een nogal mager excuus:"een zeer beperkte tijd om

de verschillende factoren te overwegen en het (dividend)voorstel goed te keuren" werd aangeboden als een "beperking" om de SEBI-regelgeving niet te volgen! Het AMC gaf toe dat "Raad van ICICI-Trust de aanbeveling zou goedkeuren, zoals ontvangen van ICICI-AMC" en dat dit werd gedaan om "het proces van dividenddeclaratie te vergemakkelijken en in het belang van investeerders".

Opinie: De belangrijkste reden voor het bestaan van de trust is om ervoor te zorgen dat de SEBI-voorschriften worden nageleefd, en niet om het AMC toe te staan dividenden te declareren zoals ze willen! Dit is de meest ernstige van drie beschuldigingen die betrekking hebben op de acties van de curatoren.

Samenvatting: In haar weerlegging van de derde aantijging wees ICICI erop dat SEBI Indiabulls AMC eerder had "losgelaten" voor het declareren van dividenden zonder goedkeuring van de trustee. Dit ging echter niet samen met de AO.

De derde bewering is waarschijnlijk de meest alarmerende voor beleggers. Een instantie die uitsluitend bestaat om de belangen van de houders van deelnemingsrechten te beschermen, mag zich niet op deze manier gedragen. € vijf lakh is niet eens zakgeld voor het AMC. De straf zou veel, veel hoger moeten zijn en er zouden koppen moeten rollen om af te schrikken.