Als u vanuit één enkel aggregatorportaal belegt in reguliere plannen van beleggingsfondsen, kunt u op een gemakkelijke manier naar uw geconsolideerde beleggingsfondsportefeuille kijken.

Trouwens, er is geen reden waarom u zou moeten investeren in reguliere plannen van MF-regelingen als u een doe-het-zelf-belegger bent.

Als u echter investeert in directe plannen van MF-regelingen van AMC-websites of meerdere investeringsportals, is het een constant gedoe om naar uw geconsolideerde portefeuille te kijken.

Bijvoorbeeld Ik gebruik MF Utility voor mijn beleggingsfondstransactie .

MFU biedt een uitstekende interface voor transacties. De presentatie is echter vrij eenvoudig. U kunt bijvoorbeeld niet eens de kosten van uw investering berekenen. Ook al kan ik het beheren via andere informatiebronnen, ik kan het belang van betere analyses voor mijn geconsolideerde portfolio niet onderschatten.

Trouwens, er zijn veel investeringsportals waarmee u in directe plannen kunt investeren en een veel betere portefeuilleanalyse kunt bieden. Dergelijke portals rekenen een nominale kostprijs. Het enige probleem is dat u bij veel van hen alleen het geconsolideerde overzicht kunt zien van investeringen die via diezelfde portal zijn gedaan.

Als u dergelijke nominale kosten niet wilt betalen en blijft beleggen via AMC-websites of MFU, moet u wellicht concessies doen aan de presentatiekwaliteit van de geconsolideerde portefeuille.

Ik kwam een website tegen SimpleMoney.in die een gemakkelijke oplossing voor dit probleem kunnen bieden. We krijgen rekeningafschriften in onze e-mail zodra we een aankoop/inwisselen/wisseltransactie uitvoeren.

De website kan dergelijke informatie uit uw inbox halen (uiteraard met uw toestemming) en goede analyses over uw portfolio presenteren.

Ik hoorde over SimpleMoney tijdens een adviseursconferentie. Het gebeurde om de website te bekijken en contact te maken met Pranshu Maheshwari, CEO, SimpleMoney via e-mail. Heb hem uitgenodigd om een gastpost op de website te schrijven en het product aan het publiek uit te leggen.

Aanwijzen voor notitie :beschouw deze gastpost niet als mijn goedkeuring van het product. Ik doe niet regelmatig gebruik maken van de website. U kunt de website bekijken. Als je het product leuk vindt, ga je gang.

Je kunt het Linkedin-profiel van Pranshu bezoeken. Als je vragen hebt, kun je schrijven naar Pranshu op pranshu@simplemoney.in.

Op naar Pranshu.

Wat is de juiste manier om uw portfolio bij te houden?

Portfolio-tracking is een essentieel onderdeel van elk investeringsplan. Goede tracking helpt beleggers ervoor te zorgen dat ze op schema liggen om hun beleggingsdoelen te bereiken. Het geeft ook enorm veel voldoening om uw spaargeld en beleggingen in de loop van de tijd te zien groeien. Het is echter belangrijk voor beleggers om verder te gaan dan het controleren van hun saldo.

Wat moet je bijhouden?

Een belangrijk aspect van het volgen van portefeuilles is het meten van de prestaties van uw portefeuille en ervoor zorgen dat deze is afgestemd op uw beleggingsdoelen.

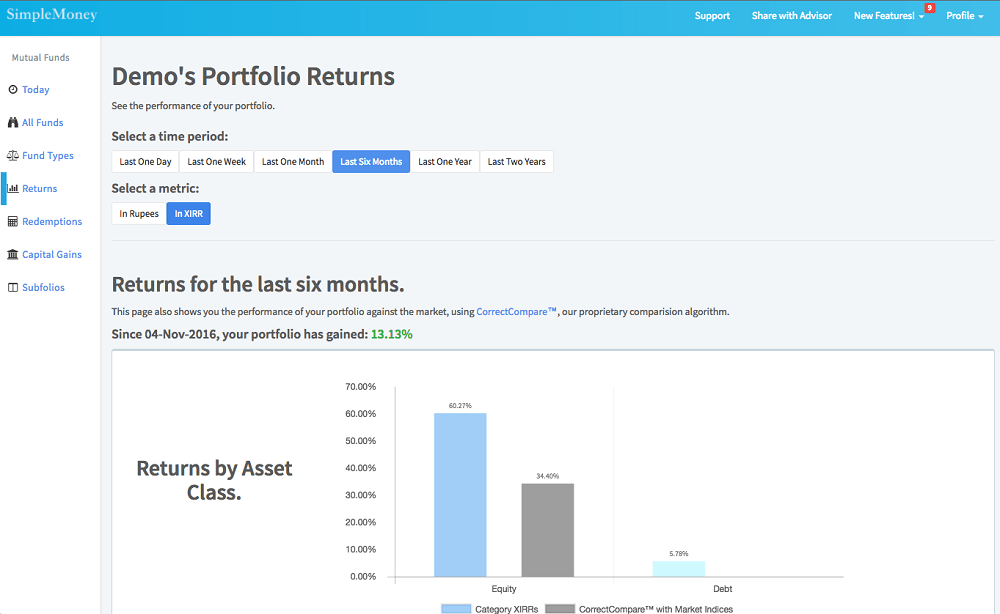

XIRR is een uitstekende maatstaf om de prestaties van verschillende beleggingen te vergelijken, vooral als de beleggingshorizon verschilt. Absoluut rendement in roepies is nuttig voor persoonlijke tevredenheid en voor het bijhouden van de beschikbare fondsen.

Het is belangrijk om de prestaties van uw portefeuille te vergelijken met de markt. Zo kunt u zien of de door u gekozen producten goed presteren.

Er moet op worden gelet dat fondsen en activaklassen correct worden vergeleken. Small-capfondsen kunnen bijvoorbeeld worden vergeleken met de BSE Small Cap Index, maar mogen niet worden vergeleken met de BSE Sensex.

Het derde aspect is het bijhouden van de asset-allocatie. Dit omvat niet alleen de toewijzing tussen schuld- en aandelenfondsen, maar ook de toewijzing aan subcategorieën zoals large-capfondsen, mid-capfondsen enz.

Deze toewijzing moet altijd worden gedaan met specifieke doelen in gedachten. Aangezien verschillende activaklassen verschillende rendementen zullen opleveren, moet uw portefeuille bovendien periodiek opnieuw worden gebalanceerd door van fonds te wisselen of geld in te wisselen.

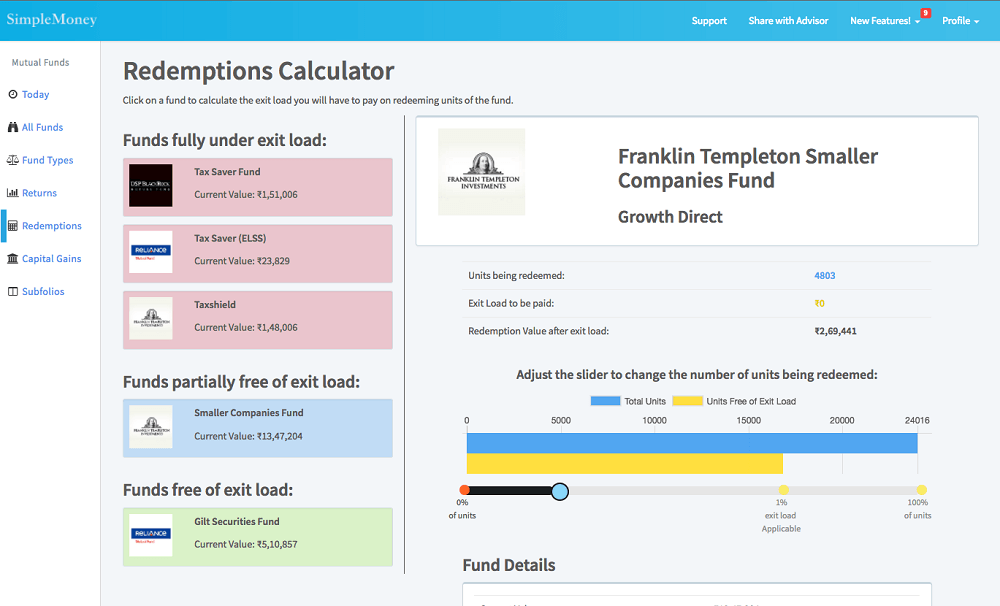

Ten slotte moet u bij het wisselen en inwisselen van eenheden rekening houden met exitheffingen, vermogenswinstbelasting en lock-in-periodes. Het is belangrijk om de exit-loads en lock-in perioden van uw gekozen fondsen af te stemmen op uw doelen.

Weten hoeveel eenheden er beschikbaar zijn om te worden ingewisseld, geeft gemoedsrust en maakt het opnieuw in evenwicht brengen gemakkelijker. Als u weet wanneer de eenheden vrij zijn van de uitgangsbelasting, kunt u voorkomen dat u onnodige boetes betaalt.

Als u ten slotte weet hoeveel uitstapbelasting er moet worden betaald bij terugkopen, kunt u beoordelen of het de moeite waard is om de belasting te betalen om een slechte investering af te sluiten.

Uitgebreide portfolio-tracking, zoals hierboven beschreven, is moeilijk. Voor een belegger met meer dan een paar folio's is het omslachtig en gevaarlijk om dit met Excel-spreadsheets te doen. Alles wat verder gaat dan basissaldi en retouren is onmogelijk.

Eén optie is om rechtstreeks in te loggen op de websites van het fondshuis en de informatie te bekijken. Dit wordt echter belemmerd door slechte gebruikersinterfaces en een gebrek aan uniformiteit in de verstrekte informatie.

Bovendien heeft de opkomst van nieuwe investeringsplatforms onze investeringsgegevens gefragmenteerd. De verschuiving in de markt van reguliere plannen naar directe plannen heeft het voor mensen mogelijk gemaakt om online beleggingsfondsen rechtstreeks bij de AMC's te kopen.

Verschillende platforms zoals MF Utility zijn ontstaan waarop beleggers ook in directe plannen voor deze fondsen kunnen investeren. Verder zijn er nieuwe vormen van adviesdiensten ontstaan, zoals robo-advies en consultaties door Registered Investment Advisors (RIA's).

Dit heeft de toegang tot de investeringsmarkten verbeterd, maar heeft uitgebreide portfolio-tracking onmogelijk gemaakt voor degenen die meerdere portals gebruiken.

Voor mij persoonlijk vereist het benchmarken van de prestaties van mijn portfolio met de markt het downloaden en opschonen van een groot aantal ongelijksoortige gegevens, evenals een aantal goed gemaakte Excel-spreadsheets. Dit kon bijna een hele middag duren en werkte nog steeds niet goed.

Een spreadsheetfout deed me denken dat ik 20% rijker was dan ik in werkelijkheid was; de waarheid ontdekken was een onaangename verrassing.

Vanwege deze ongemakken heb ik mijn portfolio niet vaak genoeg gecontroleerd - en toen ik dat deed, kreeg ik nog meer onaangename verrassingen.

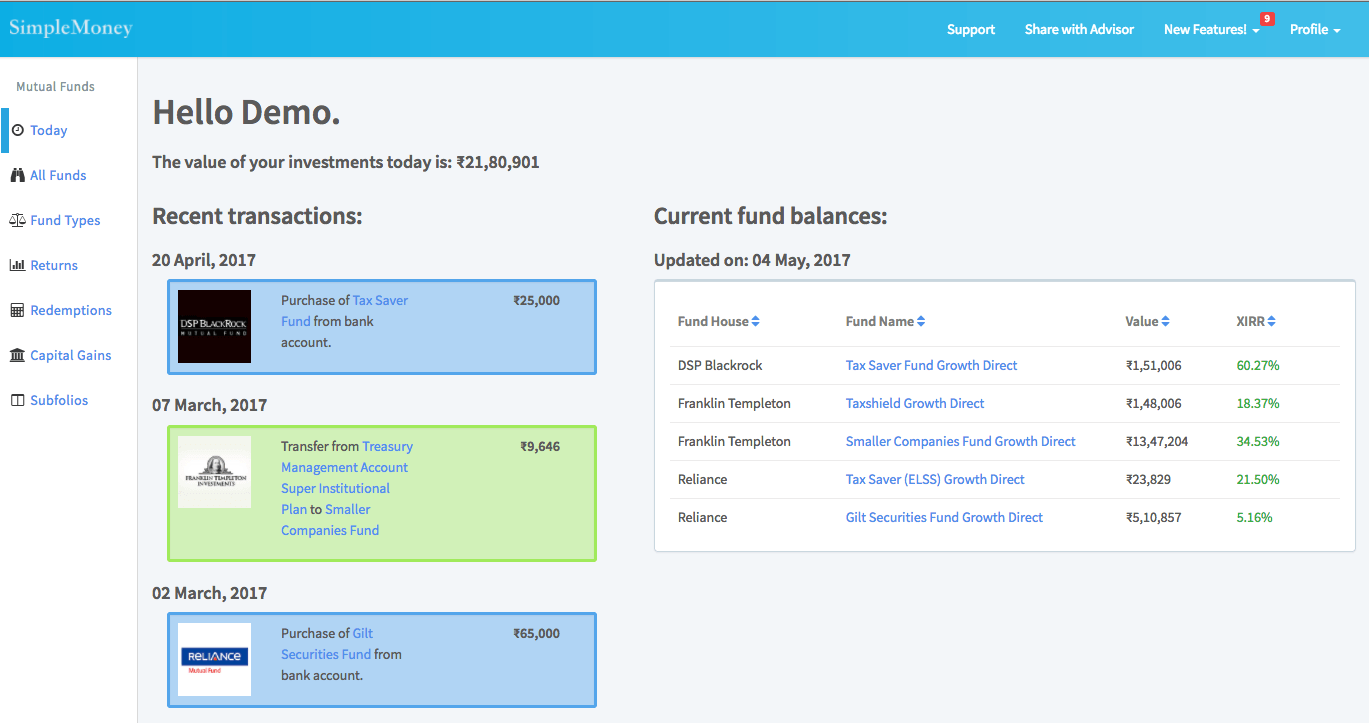

Om een aantal van deze frustraties voor onszelf op te lossen, hebben we SimpleMoney gebouwd. SimpleMoney houdt uw portefeuille bij door de investeringsoverzichten in uw inbox te lezen, zodat u geen gegevens hoeft in te voeren of informatie hoeft te uploaden.

Je hoeft alleen maar in te loggen en je portfolio wordt automatisch geladen. Nieuwe investeringen en transacties worden ook automatisch toegevoegd.

We hebben gedetailleerde analyses ingebouwd, zodat u gemakkelijk elk aspect van uw portfolio kunt volgen. SimpleMoney volgt uw rendementen, vergelijkt ze met de markt en helpt u met uw vermogenswinstbelasting en exitheffingen.

SimpleMoney is gratis en het kost slechts tien seconden werk om je hele portfolio bij te houden - we zouden het leuk vinden als je het uitprobeert en ons laat weten wat je ervan vindt!

Kleine bedrijven houden vol ondanks uitdagingen bij het aannemen van personeel

Betalen voor een beugel met een gezondheidsspaarrekening

Voorspelt de #1-indicator van Warren Buffett marktcrashes?

Grootteverdeling van private-equityfondsen in 2018

Acht beleggingsfondsen waarvan ik zou willen dat ze bestonden! Luister je naar AMC's?