Schuldfondsen zijn weer in het nieuws.

Op 4 juni 2019 kon DHFL de rentebetaling op een van haar obligaties niet doen. Er staat dat het over een week zal worden betaald. Doet er niet toe. Zelfs de kleinste vertraging wordt als een standaard beschouwd. Volgens de bestaande regels, moet de waarde van alle obligaties van DHFL die door het fondsstelsel worden gehouden, worden afgeschreven, zelfs als er een wanbetaling plaatsvindt in één effect door DHFL (niet degene die wordt gehouden door het fondsschema). En dat is wat er gebeurde. Op 5 juni de , CRISIL en ICRA verlaagden ook DHFL naar D (standaard). Veel schuldfondsregelingen hebben zwaar geleden.

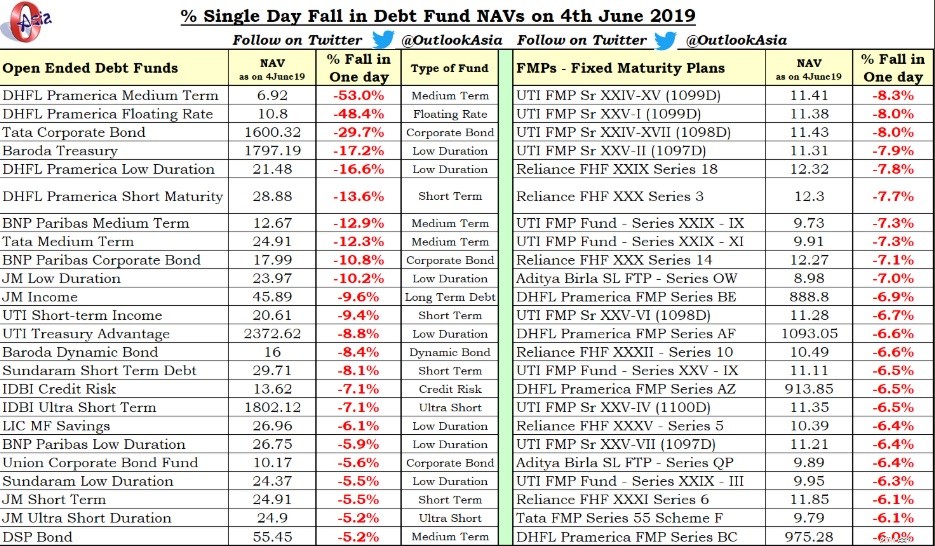

Dit is de enige dagdaling van de intrinsieke waarde van een paar beleggingsfondsregelingen voor schulden.

Fallin NAV van sommige van de schema's is gewoon verbijsterend.

Overigens is het verstandig om de volledige blootstelling af te schrijven en te stoppen met het accepteren van verdere investeringen in de regeling. Waarom? Ik heb het in dit bericht uitgebreid besproken. Side-pocketing is een betere optie, maar geen van de fondsen (behalve één) heeft het uitgeoefend. In een eerdere post had ik de nadruk gelegd op verschillende risico's die verbonden zijn aan beleggingen in beleggingsfondsen. Deze DHFL puinhoop is kredietrisico materialiseren.

De reden waarom deze kredietgebeurtenis zoveel fondsen heeft beïnvloed, is dat DHFL een paar maanden geleden een AAA-rating (best beoordeelde) onderneming was. Om deze reden zijn veel fondsen overrompeld. DHFL vond niet alleen een plaats in kredietfondsen, maar ook in enkele van de schijnbaar veiligere fondsen met ultrakorte en lage looptijden.

U kunt zich afvragen hoe deze fondsregelingen zulke geconcentreerde posities in één bedrijf kunnen aanhouden. Nou, zo was het niet altijd. Deze regelingen moeten blootstellingen binnen de limieten hebben gehad. Sinds de uitgifte van IL&FS en DHFL vorig jaar echter opdook, hebben deze fondsen een uittocht van geld gezien.

Laten we zeggen dat er een fonds A is van Rs 5.000 crores dat Rs 200 crores aan DHFL-schuld bezit . De blootstelling aan DHFL is dus 4%. Beleggers (slimmere) beginnen echter geld weg te halen zodra er een zweem van problemen was. Laten we zeggen dat investeerders Rs 4.000 crores uit het fonds halen. Om aan de aflossingen te voldoen, moeten de fondsregelingen hun participaties verkopen, maar ze kunnen geen DHFL verkopen. Waarom? Want niemand wil het kopen of kopen tegen de prijs waartegen de fondsbeheerder het wil verkopen. (Dit is ook een commentaar op het gebrek aan diepte van de obligatiemarkten in India). De fondsgrootte is gedaald tot Rs 1.000 crores. Het fonds heeft nog steeds Rs 200 crores aan schulden. Een exposure van 4% is nu 20% exposure geworden. Als er nu een standaardwaarde is, kan de NAV dalen tot 20%.

Tata Corporate Bond verloor 29,7% op één dag. Op 4 juni 2019 is de fondsgrootte Rs 184 crores (het was Rs 536 crores in augustus 2018). Ik kan gerust zeggen dat bijna al dit geld afkomstig is van particuliere beleggers. Als dergelijke investeerders met een adviseur zouden samenwerken, moeten ze hun adviseur ontslaan . Let op, de standaard kwam niet uit de lucht vallen. Er waren al een paar maanden zorgen over DHFL. Als uw adviseur dit niet wist, heeft u een probleem. Onthoud dat institutionele beleggers/treasuries grote investeerders zijn in onderlinge fondsen. Ze zullen hun geld opnemen bij het minste risico.

Sommige van de voornoemde plannen zijn vaste looptijdplannen (FMP's). FMP's zijn closed-end schuldfondsen. FMP-beleggers zijn nog slechter af. Zelfs als ze zich realiseren dat een van de portefeuilleposities een probleem heeft, kunnen ze hun positie niet verlaten. Onlangs hebben HDFC en Kotak AMC de betaling van hun FMP's op de vervaldag achtergehouden omdat ze nog geen betaling van de Essel-groep hadden ontvangen. Meer hierover in dit artikel in Mint.

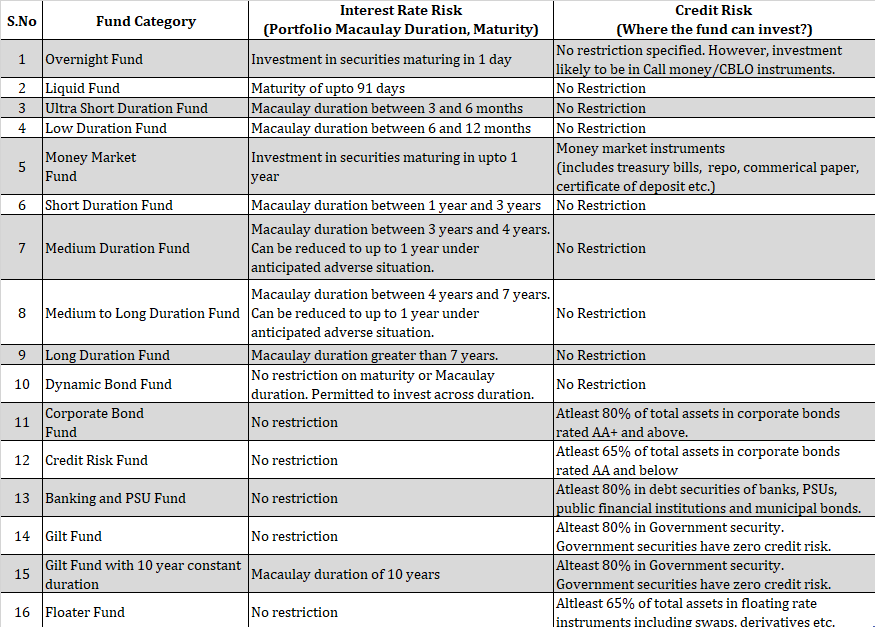

Er is geen manier waarop u het risico van uw beleggingen in beleggingsfondsen kunt elimineren. U moet het juiste soort fondsen voor uw portefeuille selecteren. Volgens de SEBI-classificatie zijn er 16 soorten schuldbeleggingsfondsen.

Zoals u kunt zien, kunnen zelfs overheidsbeveiligingsfondsen (Gilt Funds) tot 20% niet-overheidseffecten bevatten. Overheidseffecten hebben geen kredietrisico. Aangezien er geen categorie is voor kortlopende vergulde fondsen, kunnen uw vergulde fondsen een aanzienlijk renterisico met zich meebrengen.

Het is mogelijk dat DHFL binnenkort de rente betaalt op obligaties die het in gebreke heeft gesteld. De fondsen die deze specifieke obligaties aanhielden, zullen de rentebetaling terugschrijven naar hun NIW's. Geen geluk voor de hoofdbetalingen of voor de regelingen die andere obligaties van DHFL bevatten.

Sommige schuldfondsen lopen in de nabije toekomst af. Als ze geluk hebben om hun geld terug te krijgen, zullen ze het volledige bedrag (zowel rente als aflossing van de hoofdsom) terugschrijven naar hun NAV en dergelijke investeerders zouden niets hebben verloren (als ze niet hadden afgelost en het beleggingsfonds nieuwe aankopen had stopgezet). , er is een grote "Wat als".

Wat als DHFL niet betaalt?

Wat er ook is gebeurd, het is geschiedenis. Je kunt het niet veranderen. Laten we vooruit kijken en begrijpen wat u kunt doen om deze puinhoop in de toekomst te voorkomen.

RememberIL&FS en DHFL waren vroeger bedrijven met een AAA-rating (can't trust credit ratingbureaus). Als dergelijke bedrijven van de ene op de andere dag failliet gaan, is het slechts een kwestie van tijd wanneer u gepakt wordt (als belegger in schuldfondsen). Het gebrek aan diepgang op de obligatiemarkten kan fondsbeheerders ervan weerhouden hun posities aan te passen, ondanks het feit dat ze op de hoogte zijn van de heersende problemen. Overigens kunnen fondsbeheerders ook niet volledig worden vrijgesproken. Begrijp de risico's die verbonden zijn aan schuldfondsen alvorens ze te beschouwen als vervanging voor vaste bankdeposito's.

Andyes, denk even na voor degenen die in NCD's van DHFL hebben geïnvesteerd.

Mijn klanten en ik hadden een kleine impact vanwege de DHFL-standaard. We hadden de grote posities in de fondsen (waar de DHFL-blootstelling hoog was) veel eerder verlaten. We hebben sommige posities niet verlaten vanwege fiscale overwegingen of omdat de toewijzing van middelen erg klein was. Daardoor was de totale impact zeer beperkt.