Het handelen in opties wint aan populariteit. Je hebt misschien zelfs gehoord van Singaporese investeerders die zich bezighouden met handelen in opties en hoe deze slimme investeerders het gebruiken om hun rendement te maximaliseren.

ps. deze gids is voor het eerst gepubliceerd in 2019 en is bijgewerkt op 3 januari 2022

Deze gids is gemaakt voor beginners die de grondbeginselen van het handelen in opties willen. Ik zal uitleggen hoe opties werken. We leren over handelsvoorwaarden voor opties, soorten opties, de verschillen tussen intrinsieke en extrinsieke waarde en meer.

Voordat we verder gaan, zou ik willen zeggen dat opties een gevaarlijk hulpmiddel kunnen zijn. Het blijft een tweesnijdend zwaard in de gereedschapskist van de belegger en velen beschouwen het als een riskante onderneming.

Hoewel het enorme winsten kan opleveren, kunnen ongekende verliezen ook optreden als u niet weet wat u doet. Het is een gecompliceerd instrument waarbij, in tegenstelling tot aandelen, prijzen worden bepaald door verschillende factoren die gemakkelijk van het ene uiteinde naar het andere kunnen schommelen. U moet het dus vermijden om het te gebruiken als u de werking ervan niet goed begrijpt.

Ik zal mijn best doen om de basisprincipes te presenteren die u zullen helpen om in de juiste (en veiligere) richting aan de slag te gaan. Dus als u van plan bent om opties te verhandelen in Singapore, maar niet weet waar of hoe u moet beginnen, dan bent u hier aan het juiste adres.

Maar laten we eerst definiëren wat de opties zijn:

Een optie is een contract tussen een koper en een verkoper dat de koper het recht geeft om te kopen (call-opties) of om te verkopen (putopties) de onderliggende activa tegen een bepaalde prijs op of voor een bepaalde datum aan de verkoper.

Voor een volledige, academische definitie verwijzen we naar Investopedia waarin staat:

Opties zijn een krachtig hulpmiddel dat door beleggers kan worden gebruikt als afdekking tegen marktcrashes, terwijl het ook terugkerende inkomsten genereert.

Aan de andere kant kan het ook door handelaren worden gebruikt om hun rendement te vergroten en winst te genereren in alle marktomstandigheden.

Optiehandel is het proces van het verhandelen van opties. Beleggers gebruiken de handel in opties voor verschillende doeleinden, zoals het verdienen van extra inkomsten op hun aandelenposities, het verdienen van extra inkomsten terwijl ze wachten tot hun gewenste aandelen tot een bepaalde prijs dalen, en nog veel meer.

PS Ik zal handelsstrategieën voor beginnersopties delen die u in een ander artikel kunt leren en uitvoeren. Maar laten we eerst onze grondbeginselen goed onder de loep nemen.

Voordat we verder gaan, zijn hier enkele termen die u moet kennen:

Beduusd? Maak je geen zorgen, we zullen de concepten doornemen met een (hopelijk) duidelijke case study!

In de kern zijn er twee soorten opties, Call- en Put-opties.

U kunt ze echter kopen of verkopen. Ik zal deze vier scenario's in deze sectie uitleggen, met Microsoft als voorbeeld.

Laten we voor deze casestudy aannemen dat Microsoft momenteel op $ 260 handelt.

Een calloptie geeft een koper het recht om 100 aandelen te kopen van een aandeel tegen een specifieke prijs op of voor een vervaldatum van een verkoper.

Hier is een voorbeeld van hoe een call-optie werkt.

Laten we aannemen dat Microsoft momenteel handelt op $ 260. Als Ik denk dat de koers van het aandeel zal stijgen binnen de komende twee maanden kan ik een call-optie kopen die voorlopig twee maanden afloopt.

Meer specifiek zou ik een call-optie kopen met een vervaldatum van 60 dagen, tegen een uitoefenprijs van $ 270 (de prijs die Microsoft volgens mij zou halen). Als ik dat zou doen, zou ik een premie van $ 430 betalen voor elk contract (houd er rekening mee dat elk contract 100 aandelen vertegenwoordigt) .

60 dagen later...

Als Microsoft onder mijn uitoefenprijs van $270 blijft , verlies ik mijn premie. Het heeft geen zin om mijn optiecontracten om te zetten in aandelen, aangezien ik de aandelen van de aandelenmarkt kan krijgen voor een prijs die lager is dan $ 270.

Als de aandelenkoers van Microsoft echter meer dan $270 zou stijgen, plus mijn betaalde premies , zouden mijn opties winstgevend worden. Ik kan de opties uitoefenen om ze in aandelen om te zetten.

Dat gezegd hebbende, verkopen de meeste optiehandelaren hun opties meestal met winst, in plaats van ze in aandelen om te zetten.

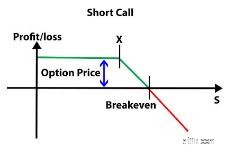

Als koper in dit oproepoptiescenario wordt u blootgesteld aan:

Door een calloptie te verkopen, kunt u de premie van de koper innen .

Als het de beoogde uitoefenprijs niet bereikt, zou de verkoper deze premie kunnen behouden. Als het aandeel echter in waarde stijgt, moet de optieverkoper zijn aandelen met verlies aan de koper verkopen. (Als opties worden uitgeoefend.)

Met hetzelfde scenario als hierboven, ziet u hier hoe het zou uitpakken als u de verkoper bent in plaats van de koper van call-opties. Als verkoper denkt u dat Microsoft niet zou stijgen tot $ 270 binnen de komende twee maanden, dus u bent meer dan bereid om de call-opties te verkopen.

Meer in het bijzonder zou u een call-optie verkopen tegen een uitoefenprijs van $ 270 met een vervaldatum van 60 dagen . Door dit te doen, verzamelt u $ 430 voor elk contract (merk op dat elk contract 100 aandelen vertegenwoordigt).

60 dagen later...

Als Microsoft inderdaad onder de $270 bleef , krijgt u de premie die u aan het begin hebt gekregen, omdat het onwaarschijnlijk is dat de koper deze zal uitoefenen.

Als de aandelenkoers van Microsoft echter zou stijgen tot meer dan $270 plus betaalde premies , uw opties zouden nu verlies maken en de koper zou ervoor kunnen kiezen om uw aandelen te kopen voor $ 270. Zelfs als de huidige prijs voor Microsoft $ 280 is.

Als verkoper in dit oproepoptiescenario wordt u blootgesteld aan:

Dit is de belangrijkste reden waarom u geen naakte call-opties wilt verkopen. Een sprong in de aandelenkoers zou resulteren in een enorm verlies!

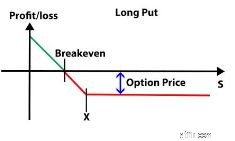

Een putoptie geeft een koper het recht om 100 aandelen te verkopen van een aandeel tegen een specifieke prijs op of voor een vervaldatum van een verkoper.

Hier is een voorbeeld van hoe een putoptie werkt, ervan uitgaande dat Microsoft opnieuw handelt op $ 260.

Als Ik geloof dat de aandelenkoers van Microsoft zou dalen in de komende twee maanden kan ik ervoor kiezen om een putoptie te kopen die voorlopig over twee maanden afloopt.

Meer specifiek zou ik een putoptie kopen met een vervaldatum van 60 dagen, tegen een uitoefenprijs van $ 250 (de prijs waarvan ik denk dat Microsoft op zijn minst zou dalen). Als ik dat zou doen, zou ik een premie van $ 655 betalen voor elk contract (merk op dat elk contract 100 aandelen vertegenwoordigt).

60 dagen later...

Als Microsoft boven mijn uitoefenprijs van $250 blijft , verlies ik mijn premie. Het heeft geen zin om mijn aandelen aan de optieverkoper te verkopen, aangezien ik ze op de markt kan verkopen voor een prijs die hoger is dan $ 250.

Als de aandelenkoers van Microsoft echter meer dan $250 zou dalen minus mijn betaalde premie , zouden mijn opties winstgevend worden. Ik kan ze gebruiken om mijn aandelen te verkopen tegen een hogere prijs dan wat er op de markt wordt verhandeld.

Opmerking:de meeste optiehandelaren verkopen hun opties meestal met winst in plaats van ze in aandelen om te zetten.

Als koper in dit Putopties-scenario wordt u blootgesteld aan:

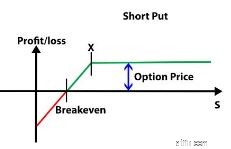

Hoe putopties werken (als verkoper)

Door een putoptie te verkopen, kan de verkoper de premie van de koper innen .

Als het de beoogde uitoefenprijs niet bereikt, zou de verkoper de premie kunnen behouden. Als het aandeel echter in waarde daalt, zou de optieverkoper met verlies aandelen van de optiekoper moeten kopen. (Als opties worden uitgeoefend.)

Laten we hetzelfde scenario gebruiken als hierboven, van de POV van de verkoper.

Als verkoper denkt u dat Microsoft boven de $ 250 blijft binnen de komende twee maanden, zodat u de putoptie aan de bovenstaande koper verkoopt. Meer specifiek verkoopt u een putoptie tegen een uitoefenprijs van $ 250 met een vervaldatum van 60 dagen . Door dit te doen, verzamelde u $ 655 voor elk contract (merk op dat elk contract 100 aandelen vertegenwoordigt).

60 dagen later...

Als Microsoft inderdaad boven $250 bleef , krijgt u de premie die u aan het begin hebt gekregen, omdat het onwaarschijnlijk is dat de koper deze zal uitoefenen.

Als de koers van het Microsoft-aandeel echter onder $ 250 zou dalen plus de betaalde premie , zouden uw opties nu verlies maken en kan de koper ervoor kiezen om zijn aandelen aan u te verkopen voor $ 250 per aandeel. Zelfs als de huidige prijs voor Microsoft lager is dan $ 250.

Als verkoper in dit Putopties-scenario wordt u blootgesteld aan:

Evenzo moet u geen naakte putopties verkopen, aangezien een plotselinge daling van de aandelenkoers tot een enorm verlies zou leiden.

Klinkt makkelijk?

Welnu, het bovenstaande is slechts een deel van het prijsmechanisme voor opties.

Het is alleen verantwoordelijk voor de intrinsieke (inherente) waarde van de opties terwijl het extrinsiek . is waarde is uitgesloten.

Welnu, extrinsieke waarde is het verschil tussen de marktprijs van de opties en de intrinsieke waarde ervan. Met andere woorden, het is de ‘hoopwaarde’ – de hoop dat de opties de uitoefenprijs zouden bereiken.

Dit wordt bepaald door de resterende tijd tot het optiecontact verloopt, oftewel de ‘time value’ en de impliciete volatiliteit, ook wel de 'mate van prijsschommelingen' .

Gewoonlijk heeft een optiecontract met een langere looptijd een hogere premie vanwege de grotere kans dat de uitoefenprijs wordt bereikt vóór de vervaldatum.

Naarmate een contract zijn vervaldatum nadert, begint het zijn tijdswaarde te verliezen omdat er minder tijd is voor de onderliggende aandelen om in de gewenste richting te bewegen.

Wanneer het onderliggende aandeel een hogere impliciete volatiliteit heeft, betekent dit dat de prijs aanzienlijk fluctueert. Dit vormt een groter risico voor verkopers van opties, aangezien aandelen met een hogere impliciete volatiliteit een grotere kans hebben om de uitoefenprijs te halen.

Als zodanig hebben aandelen met een hogere impliciete volatiliteit doorgaans een hogere extrinsieke waarde en worden ze tegen een hogere premie verhandeld.

Aan het eind van de dag, als een optie zijn vervaldatum bereikt, zou de extrinsieke waarde dalen tot $ 0, waardoor alleen de intrinsieke waarde van de optie overblijft, oftewel de werkelijke prijs.

Al met al kunnen intrinsieke en extrinsieke factoren worden gemeten aan de hand van vier indicatoren, die gezamenlijk bekend staan als de "Options Grieken":

Theta meet de snelheid van tijdsverval van een optiecontract.

Naarmate de tijd verstrijkt, beginnen opties hun waarde te verliezen. Dit verval heeft de neiging om te versnellen naarmate de opties bijna verlopen, omdat de kans om de uitoefenprijs te halen kleiner wordt.

Door naar de Theta van een bepaald optiecontract te kijken, kunnen we de snelheid van dit verval bepalen, waardoor de verkoper en koper het risico en de beloning van het verhandelen van dat contract kunnen afwegen.

Een optiecontract met een Theta van -1,5 verliest bijvoorbeeld elke dag $ 1,50 aan waarde.

Delta meet de verandering in optiepremie als gevolg van de verandering in de prijzen van de onderliggende effecten .

De Delta-waarde kan variëren van -1,00 tot 0 voor Put-opties en 0 tot 1,00 voor Call-opties. Putopties hebben een negatieve relatie met de prijs van de onderliggende waarde, dus hun delta is negatief. Terwijl callopties daarentegen een positieve relatie hebben met de prijs van de onderliggende waarde.

Opmerking:In-the-money opties (opties tegen de beoogde uitoefenprijs) hebben de neiging om een hogere delta te hebben in vergelijking met out of the money call-opties.

Delta wordt ook vaak gebruikt om de kans te bepalen dat een optie in het geld vervalt . Als zodanig heeft een call-optie met een Delta van 0,25 ongeveer 25% kans om winstgevend te zijn.

De Delta van een optie verandert in de loop van de tijd en dit wordt gemeten door Gamma die de veranderingssnelheid van Delta in de tijd meet . (Als je natuurkunde hebt gestudeerd, is Gamma verwant aan versnelling, terwijl Delta de snelheid is). In tegenstelling tot Delta blijft Gamma constant en is dus nuttig om de stabiliteit van een optieprijs te bepalen .

Gamma is het hoogst wanneer de optie 'at the money' is. Als een optie een Gamma-waarde van 0,20 heeft, zou een calloptie Delta voor elke stijging van $ 1 in de onderliggende waarde met 0,20 stijgen, terwijl een putoptie Delta met 0,20 zou dalen.

Een andere manier om erover na te denken is dat Delta de waarschijnlijkheid meet dat de opties in the money zijn, terwijl Gamma de stabiliteit van deze waarschijnlijkheid in de tijd meet.

Vega meet de gevoeligheid van een optie voor impliciete volatiliteit .

We hebben vermeld hoe de volatiliteit van het onderliggende aandeel een bepaalde impact heeft op de optieprijs. Vega probeert te meten hoeveel deze prijs zal stijgen of dalen als gevolg van de verandering in de impliciete volatiliteit van een aandeel.

Over het algemeen zou een optieverkoper profiteren van een daling van de impliciete volatiliteit, omdat een lagere impliciete volatiliteit een lagere kans betekent om de uitoefenprijs te halen, wat een optieverkoper wil bereiken. De redenering is omgekeerd voor kopers van opties.

Nu we dat hebben behandeld, gaan we nu verder met de 5 dingen die u moet weten over handelsopties in Singapore:

Gewoonlijk vallen nieuwkomers in de val door zich aan te melden voor Foreign Exchange- of Forex-handelsseminars op niet-gereguleerde online handelsplatforms. En het is niet jouw schuld, vooral niet met alle 'snel rijk worden'-advertenties en hun beweringen dat ze 100% rendementshandelsopties hebben.

In plaats van dergelijke beweringen te geloven, zou je deze echter als rode vlaggen kunnen beschouwen 🚩🚩🚩.

Onthoud dat de wereld van de handel in opties erg dynamisch is. Niets kan op steen worden gezet. Degenen die beweren 100% succes te hebben met hun rendement, overdrijven vaker wel dan niet.

Handelen met niet-gereguleerde online platforms stelt u buiten de bescherming van wet- en regelgeving van de Monetary Authority of Singapore (MAS) om investeerders te beschermen. Als u dit doet, wordt u kwetsbaar voor oplichting en kunt u eventuele klachten niet oplossen.

Aan de andere kant zijn gereguleerde financiële instellingen onderworpen aan de MAS-regelgeving die tot doel heeft het geld en de activa van beleggers te beschermen. Bovendien zijn deze instellingen verplicht om gescheiden klantenaccounts, controles en records bij te houden om uw privacy en persoonlijke informatie te beschermen.

Als belegger wordt u sterk aangemoedigd om alleen zaken te doen met financiële instellingen die door de MAS worden gereguleerd. U kunt de website van MAS raadplegen om te controleren of uw makelaar door MAS wordt gereguleerd.

In lijn met het eerste punt, bieden niet-gereguleerde online handelsplatforms de neiging om een andere vorm van beleggingsinstrument aan te bieden waar u ook voor op uw hoede moet zijn, binaire opties. Een binaire optie is een type optie dat verwijst naar een onderliggend instrument.

Dit instrument kan de vorm hebben van activaklassen zoals aandelen, grondstoffen, valuta's en rentetarieven.

Het rendement van dit type Opties is afhankelijk van het instrument. Wordt het drempelbedrag overschreden, dan wordt er uitbetaald. Aan de andere kant, als de drempel niet wordt gehaald, helemaal geen betaling.

Hoewel het waar is dat binaire opties het potentieel voor hoge winsten kunnen bieden, kan het u ook blootstellen aan onnodige risico's die tot een aanzienlijk verlies kunnen leiden.

Wees altijd sceptisch wanneer niet-gereguleerde platformaanbieders binaire opties adverteren als "handelen zonder risico", "handelsbedragen van slechts $ 1" of "winstuitbetaling van 500% per transactie". Dit zijn aanwijzingen dat deze platforms binaire opties gebruiken. Ze zijn ook meestal buiten Singapore gevestigd en het is onwaarschijnlijk dat u enig verloren geld kunt terugkrijgen als er iets met het platform zou gebeuren.

Houd er rekening mee dat Singapore in plaats daarvan gestructureerde warrants gebruikt als het marktequivalent van opties. Net als opties zijn warrants contracten tussen de emittent en de belegger die de belegger het recht geven, maar niet de verplichting om de onderliggende aandelen tegen een vaste prijs te kopen of verkopen tijdens de expiratie.

Ze zijn gesecuritiseerd zodat ze kunnen worden verhandeld als een aandeel op een derivatenbeurs.

Warrants en opties werken ook op dezelfde manier als het gaat om call en put. Ze verschillen echter ook op veel manieren.

Hier is een lijst van de belangrijkste verschillen tussen gestructureerde warrants en gestandaardiseerde aandelenopties, zoals opgesomd door OptionTradingPedia.com :

| Gestructureerde Warrants | Gestandaardiseerde aandelenopties | |

|---|---|---|

| Contractvoorwaarden | Gedefinieerd door uitgever | Gestandaardiseerd door uitwisseling |

| Handelen | Kan niet vrij worden ingekort | Kan worden ingekort |

| Strike-prijzen | Alleen uitgegeven | Meestal veel meer uitoefenprijzen en expiratie |

| Bezorging | Geleverd door uitgever | Geleverd door investeerders |

Opties die in Singapore worden vermeld, verschillen niet veel van die in de VS. In het begin is een optie gewoon een derivaat op basis van een onderliggend instrument. Er is geen verschil.

Het enige dat de twee contrasteert, is echter de omvang van hun markten. De Amerikaanse markt is breder en dieper. Er is dus veel liquiditeit.

Er zijn ook opties die beschikbaar zijn in Amerikaanse aandelen. Dit biedt een bredere selectie van handelskeuzes voor handelaren.

Sinds de opkomst van online platforms in de handel, laten meer online optiehandelsmakelaars Singaporese investeerders toe om op hun platforms te handelen. Als gevolg hiervan is de handel in opties op de Amerikaanse markt toegankelijker geworden voor handelaren in Singapore.

Singaporezen kunnen nu rechtstreeks handelen in opties op de Amerikaanse markt, wat voor hen handiger is omdat ze hun geld van en naar hun rekeningen kunnen laten overboeken.

De belangrijkste reden waarom Singaporezen dit doen, is dat de Amerikaanse markt de grootste is en meer liquide opties ter wereld biedt. Daarom zijn er meer handelsmogelijkheden en wordt u blootgesteld aan internationale blue chips.

Bovendien hebben de gestandaardiseerde aandelenopties van de Amerikaanse markt veel meer uitoefenprijzen op meer vervaldata.

In dit artikel hebben we de basisprincipes van het handelen in opties besproken. Het is onmiskenbaar een gecompliceerd instrument met veel factoren die de prijs beïnvloeden.

Het kost tijd om het onder de knie te krijgen, maar het zou op de lange termijn zijn vruchten afwerpen als u besluit het te gaan gebruiken om uw beleggingsrendement veilig te verhogen.

Als je klaar bent om actie te ondernemen na het lezen van dit artikel, ga dan naar ons volgende artikel waar we 2 eenvoudige maar bruikbare optiestrategieën delen die beginners kunnen gebruiken om extra rendement te verdienen. Het zijn dezelfde strategieën die ook door Warren Buffett worden gebruikt!

De 7 beste ETF's voor pensioenbeleggers

Wilt u uw AOW opwaarderen? Ik zou deze FTSE 100-dividendaandelen kopen

De voordelen van dit jaar voor open inschrijving is een kans die je niet wilt missen

Eén op de drie volwassenen die hun geld hebben gecombineerd in een relatie, geeft toe financiële ontrouw te hebben gepleegd tegen hun partner.

Een beursrapport schrijven