We hebben niet blindelings "hoop ” dat onze investering in dit aandeel in Hong Kong 44% zou opleveren .

Door onze conservatieve Net Asset Valuation-methode (CNAV) te gebruiken, wisten we dat de kansen in ons voordeel waren.

In tegenstelling tot de vorige Nico Steel Case Study kunnen we deze keer volledig bewijs leveren.

We hopen dat u door u deze "bewijzen" te laten zien en door ons hele denkproces te delen, een betere belegger kunt worden.

Dus... in deze casestudy behandelen we:

Laten we gaan.

Hopewell Holdings was medio 2017 verschenen als een potentiële aandelenselectie in onze eigen Conservative Net Asset Valuation (CNAV)-screener.

De CNAV is een waarderingsmethode - net zoals de Deep Value-methode (of Net-Net) die de leraar van Warren Buffett, Benjamin Graham, omarmde.

Echter, in tegenstelling tot Net-Net-aandelen, die vaak waardeloze aandelen kunnen zijn, hebben we de formule aangescherpt om het conservatiever te maken en daarbij het 'kwaliteitsprobleem' te elimineren.

Sommige dingen die we hebben aangepast, zijn onder meer korting op vorderingen en voorraad met 50% , en rekening houdend met kasstromen en winstgevendheidstrends in onze criteria.

Terugkerend naar Hopewell, zagen we dat het aandeel werd verhandeld tegen een belachelijke 70% onder onze geschatte CNAV-waarde!

We zagen ook dat het al onze kwantitatieve en kwalitatieve criteria afvinkte bij de eerste snede.

Dit niet betekent dat we onmiddellijk moeten investeren.

We bleven verder onderzoek doen.

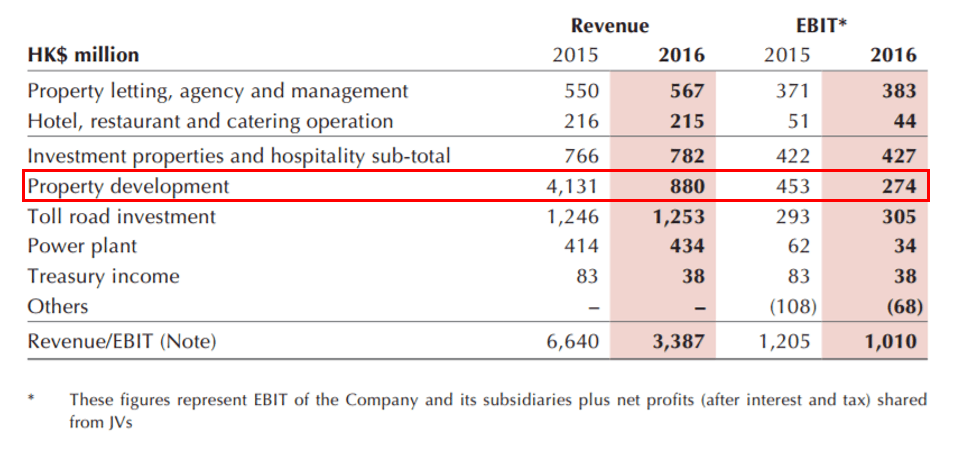

Als we naar het bedrijf zelf kijken, zien we dat Hopewell Holdings meerdere bedrijfsactiviteiten heeft, waaronder een tolwegbedrijf, vastgoedontwikkeling en investeringen, hotels, een restaurant, een cateringservice en een energiecentralebedrijf.

Hopewell's gouden gans , was echter de zeer kasgenererende tolwegactiviteit, die zeer stabiel was en groeide in omzet en winst (en uiteindelijk operationele kasstromen ).

Het andere enorme inkomstensegment van Hopewell is afkomstig van zijn vastgoedbeleggingen en vastgoedontwikkeling. Het segment vastgoedontwikkeling is echter zeer cyclisch en hangt af van wanneer projecten worden opgeleverd.

Verder was de omzet van het bedrijf ook afhankelijk van de goede verkoop van die ontwikkelde projecten. Een belangrijk aandachtspunt voor wie denkt dat projectontwikkelaars “zeker winnen”.

We zien dit gebeuren in de onderstaande figuur, aangezien de inkomsten uit vastgoedontwikkeling daalden van HK $ 4.131.000 (2015) naar HK $ 880.000 (2016).

Vanwege het cyclische karakter van het bedrijf hebben we ervoor gekozen om verder te kijken dan de cijfers over de winst-en-verliesrekening en ons uitsluitend te concentreren op de waarde van de activa.

Uiteindelijk waren de drie pull-factoren voor ons:

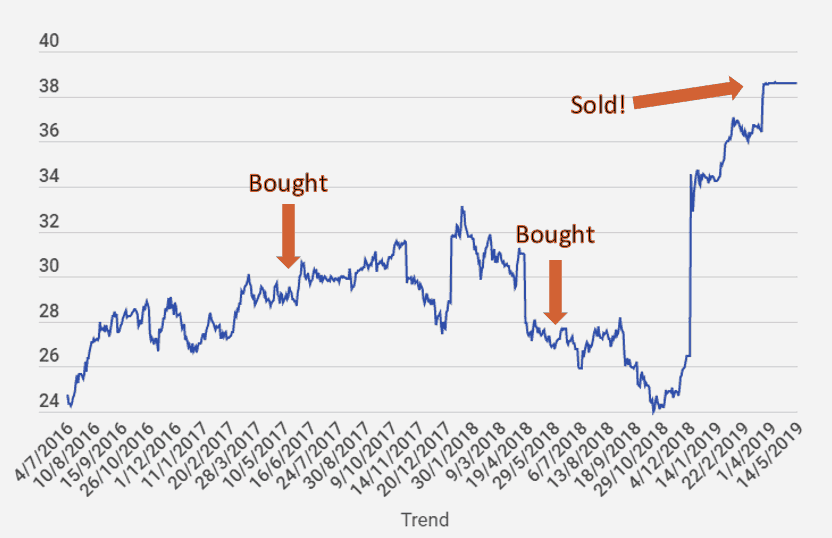

Uiteindelijk was onze reden om te investeren duidelijk. Zoals Alvin al zei tegen onze Dr Wealth-leden in 2017 toen hij de aandelen voor het eerst kocht ...

Toen de resultaten van FY2017 bekend waren, kochten we meer aandelen omdat we zagen dat de kas van het bedrijf al hun totale verplichtingen kon dekken, en nog wat.

Toen de resultaten van FY2017 bekend waren, kochten we meer aandelen omdat we zagen dat de kas van het bedrijf al hun totale verplichtingen kon dekken, en nog wat. Dit gaf aan dat als we in Hopewell zouden investeren, we hun vastgoedbeleggingen voor vrijwel niets zouden krijgen!

Waarom we het deden

Waarom we het deden In januari 2018 zagen we dat Hopewell zijn belang van 66,67% in Hopewell Highway Infrastructure (HHI) voor HK $ 9.865.379.217,60 aan Shenzhen Investments verkocht.

Dit betekende dat ze hun stabiele cashcow-bedrijf zouden verliezen en vertrouwen alleen op hun verhuur van hotels en vastgoedbeleggingen, samen met periodieke boosts van de ontwikkelingswoningen.

Op dit moment wachtten we op de verkoop en op Hopewell om updates van zijn groeiplannen op korte termijn aan te kondigen voordat we besloten om te behouden of te verkopen.

De reden hiervoor is dat het misschien geen slechte zaak is om van de tolheffing af te komen - het stelt het management in staat zich te concentreren op het ontwikkelen van zijn vastgoedportefeuille en op het investeren in nieuwe.

Op 30 mei 2018 ging de verkoop door en werd een speciaal dividend van HK$ 2 per aandeel aangekondigd.

Op dit moment hebben we onze oorspronkelijke beleggingsthese opnieuw geëvalueerd op basis van de CNAV-criteria en zagen we dat alles er nog redelijk gezond uitzag; De operationele kasstromen, de levensader voor een bedrijf om zijn activiteiten voort te zetten, bleven sterk en positief, en de kasreserves van het bedrijf waren nog steeds in staat om haar schulden af te betalen, zelfs toen de resultaten van FY2018 werden vrijgegeven.

Bovendien bezaten ze nu het extra geld om te investeren in nieuwe eigendommen of ontwikkelingsprojecten - wat de inkomsten en winst zou vergroten en hun nettovermogenswaarde in de toekomst zou ontsluiten.

Daarom hebben we besloten alle nieuwe informatie die naar boven kwam, vast te houden en nauwlettend in de gaten te houden.

Op 4 december 2018 kondigde Hopewell aan dat ze een aanvraag zouden indienen om het bedrijf te schrappen en te privatiseren met een definitief bod in contanten van HK $ 38,80.

Er werd een BAVA gehouden en aandeelhouders keurden de motie om het bedrijf te schrappen op 22 maart 2019 goed. We waren van mening dat een deel van de waarde was ontgrendeld en dat het verstandig zou zijn om uit te betalen.

Bij deze uitstapprijs hadden we een mooie 44% winst op onze investering behaald (meerwaarden + geïnde dividenden) .

Het is u misschien opgevallen dat onze investeringsbeslissing over het algemeen vrij gemakkelijk is genomen.

We hebben het werkelijke vermogen van het bedrijf berekend op basis van zijn goede activa.

Daarna controleerden we de aandelenkoers en deden de oproep om het te kopen toen we zagen dat het werd verhandeld met een korting op de werkelijke waarde.

We behielden onze posities en we verdubbelden toen de prijzen vanaf begin 2018 daalden, omdat we zagen dat het bedrijf en zijn aantallen nog steeds intact waren. Als de markt ons een koopje wilde aanbieden, zouden we geen nee zeggen. (Terzijde, zou je ooit nee zeggen tegen de helft van de oorspronkelijke prijs van je ontbijt? Nee? Waarom zou je dan nee zeggen als de voorraad die je wilt voor de helft van de prijs wordt?)

En we verkochten toen we de waarde ontgrendeld zagen... wat het incident van delisting was.

Ons proces is zowel rationeel als methodisch.

Geen ingewikkelde grafieken.

Niet naar het nieuws kijken en uitzoeken wat Trump en China nu gaan doen.

De strategie die we in dit hele proces hebben gebruikt, maakt deel uit van een grotere allesomvattende methode die bekend staat als factorbeleggen.

Het is een manier van beleggen waarmee u ondergewaardeerde aandelen zoals Hopewell kunt vinden, terwijl u ervoor zorgt dat u uw risico's afdekt en uw portefeuille beschermt tegen tragische verliezen.

Als u meer wilt weten over de factorgebaseerde beleggingsmethodologie, kunt u hier gratis deelnemen aan onze introductiecursus. We leren echte voorbeelden van hoe u onze methoden kunt toepassen op aandelen die u kiest . Zorg er dus voor dat u een voorraad in gedachten heeft!

We openen het alleen voor een beperkt aantal personen, dus zorg dat je nu verzekerd bent van een plaats!