Een belangrijke overweging voor een particuliere belegger is de vraag hoe u uw portefeuille kunt beschermen tegen een toekomstige neergang. Een benadering die ik twijfelachtig vind, is de politieke en economische gebeurtenissen in de gaten te houden en de portefeuille te verkopen voordat de voorziene gebeurtenis zou plaatsvinden. De pandemie heeft ons geleerd dat een dergelijke aanpak misschien niet werkt omdat geen enkele economische indicator de opkomst van COVID-19 had kunnen voorspellen.

Een alternatief is om risicobudgettering uit te voeren . In zo'n benadering beperk je het risico van je portefeuille tot iets dat je aankunt. Als u uw portefeuille bijhoudt op Stocks Café, is een duidelijke risicomaatstaf het concept van een aanzienlijk tekort.

Het effectieve tekort, uitgedrukt als een procentuele maatstaf, meet het verwachte verlies van uw portefeuille op de slechtste maand die zich voordoet van honderd maanden, wat iets moet zijn dat u dagelijks moet kunnen verdragen. Als je effectieve tekort te groot is, verlies je elke nacht je slaap.

Het volgende diagram toont een portefeuille van $ 15.000 met aandelen, REIT's en zakelijke trusts, gebouwd door Batch 17-studenten van het Early Retirement Masterclass (ERM) -programma. Merk ook op dat het totale huidige rendement ongeveer 4,52% is.

Het verwachte tekort is 18,59%; dit betekent dat tijdens de slechtste maand die zich in de komende acht jaar voordoet, studenten een verlies van 18,59% moeten kunnen opvangen.

Het verlies is misschien niet iets dat niet voor iedereen acceptabel is. Alle beleggers hebben verschillende risicovoorkeuren en in mijn geval is dit een portefeuille met een hefboomwerking op een aandelenmultiplier van meer dan 1,9.

Dus de eerste stap bij het verfijnen van de portefeuille is om te bepalen welk verwacht tekort aanvaardbaar is. Stel dat ik in dit artikel de voorkeur zou geven aan een verwacht tekort van minder dan 15%.

De volgende vraag is:hoe verkleinen we het verwachte tekort?

Er kunnen twee kandidaten worden geïntroduceerd in een margeportefeuille van Interactive Brokers om het verwachte tekort van de portefeuille te verkleinen, namelijk:

Dankzij de lage margefinancieringspercentages van Interactive Brokers kunnen beide ETF's nu worden geïntroduceerd om het onderpand van de margerekening te stabiliseren zonder netto margefinancieringsverliezen op te lopen.

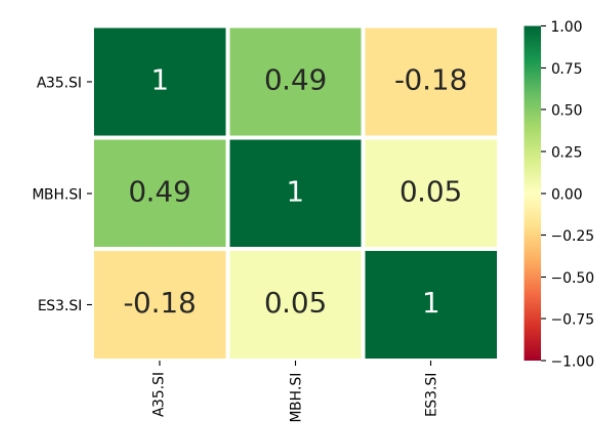

Om de vraag te beantwoorden of welke ETF de beste diversificatie is, meten we de correlatie tussen de STI ETF ten opzichte van de twee tellers. Hoe lager de correlatie tussen de Bond ETF en de STI ETF, hoe effectiever het is als diversifier.

Het blijkt dat ERM-studenten een interne tool hebben door mij gebouwd (momenteel in bèta ) om dit te doen:

Gebaseerd op gegevens van ongeveer 2 jaar van 2018 tot heden, heeft A35 of de ABF SG Bond ETF een correlatie van -0,18 ten opzichte van de STI ETF.

Dit betekent dat we de ABF SG Bond ETF kunnen introduceren in de Batch 17 ERM-portefeuille geleidelijk om het verwachte tekort van de portefeuille te verminderen .

We kunnen beginnen met een aankoop van 1.000 aandelen van A35 om de wateren te testen.

Zo herberekent Stocks Café het risico van de portefeuille:

We kunnen het verwachte tekort terugbrengen tot 16,56% vanaf 18,59%. Deze korting van 2% komt bij de kosten van het accepteren van lagere opbrengsten . Het huidige rendement is gedaald van 4,52% naar 4,32%.

Uiteindelijk kunnen we ons effectieve tekort onder de 15% brengen tegen 14,79% door 3000 eenheden van de Bond ETF te kopen. Als gevolg hiervan verlagen we uiteindelijk het huidige rendement van de portefeuille tot 4% als onderdeel van deze oefening.

Ik hoop dat de lezer de veranderingen in het investeringslandschap kan waarderen, zodat deze vorm van risicobudgettering door een particuliere belegger kan worden uitgevoerd.

Ten slotte, bij het beschermen van uw portefeuille, heeft het verlagen van de risico's een prijs, stabielere portefeuilles produceren over het algemeen lagere dividendrendementen.

Laatste stimulansaanbieding:$ 50 of meer korting op uw internetrekening

U hoeft niet langer zelf uw uitgaven, spaargeld of investeringen bij te houden:uw telefoon doet het voor u. De beste geld-apps maken uw werk een stuk gemakkelijker.

Problemen bij het reizen met een handicap

Hoe u de status van uw voedselbonnen in Atlanta, Georgia kunt controleren

Grote vier vergroten marktaandeel Britse audit