Stel je voor dat een aandeel dat je al 13 jaar in bezit hebt, nu wordt verhandeld tegen dezelfde prijs die je ervoor hebt betaald.

Het zou voelen alsof je er geld aan hebt verloren.

Dat is wat er gebeurde met Dairy Farm (SGX:D01):

De troost is dat Dairy Farm over de 13-jarige periode dividend heeft uitgekeerd en dat men er nog steeds geld mee zou hebben verdiend.

Over het algemeen zou de investering echter nog steeds teleurstellen.

Velen zeiden dat ze zich op de lange termijn moesten concentreren, maar waarom worden langetermijnbeleggers in dit geval gestraft?

De bedrijven van Dairy Farm zijn zeer prominent aanwezig - Cold Storage en Giant supermarkten, 7-Eleven en Wellcome gemakswinkels, Guardian en GNC drogisterijen, IKEA woonwinkel en Maxim's eetgelegenheden en cafés.

Dit zijn huishoudmerken die dagelijks door miljoenen worden bezocht. Hoe kan de koers van het aandeel zo laag zijn (69% lager dan het hoogtepunt)?

Het verslaat mij ook, dus ik ben op zoek om erachter te komen wat er aan de hand is.

Ik hoefde niet ver te zoeken om een plausibel antwoord te vinden (we kunnen nooit bewijzen wat de koers van het aandeel dreef, maar we kunnen proberen slimme gissingen te maken).

Het korte antwoord is dat Dairy Farm in 2013 is gestopt met groeien. De koers van het aandeel heeft vanaf dat moment nooit betere tijden gekend.

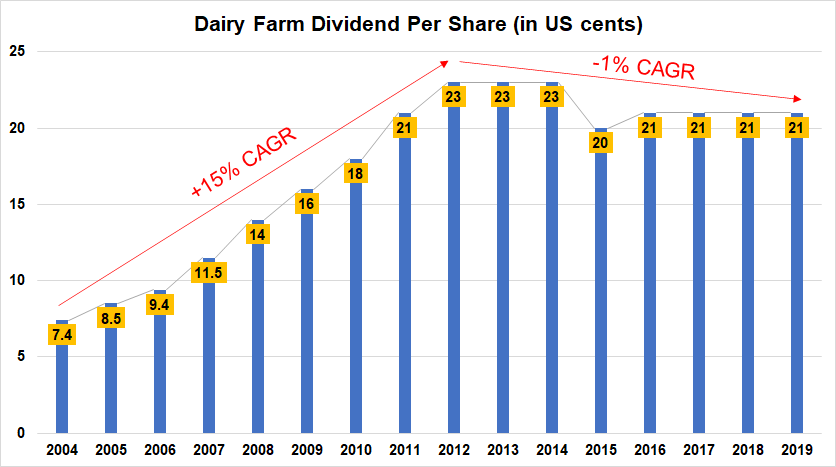

Hieronder vindt u de grafiek van het dividend per aandeel van Dairy Farm (DPS, exclusief speciale dividenden) sinds 2004:

Het dividend per aandeel is gestegen van US7.4c in 2004 tot US23c in 2012 - dat is een samengesteld jaarlijks groeipercentage van 15%.

Sinds 2013 is het dividend per aandeel licht gedaald (-1% samengestelde jaarlijkse groei), maar het gebrek aan groei heeft de aandelenkoers sterk doen dalen, aangezien beleggers niet zo optimistisch zijn over de toekomst als voorheen.

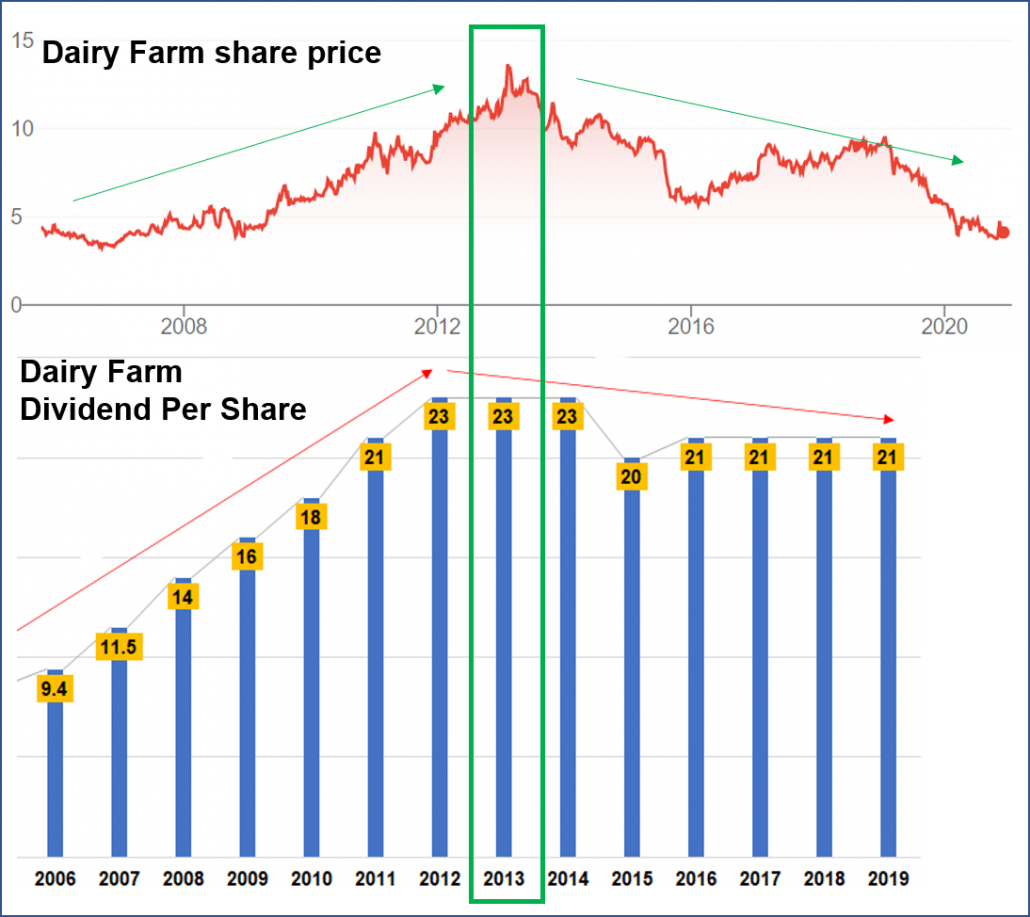

Om de relatie voor u duidelijker te maken, heb ik de prijsgrafiek afgestemd op de onderstaande dividend-per-aandeelgrafiek:

De dividendgroei was zo krachtig dat de financiële crisis van 2008 geen invloed had op het vermogen van Dairy Farm om dividenden te verhogen en de aandelenkoers daalde nauwelijks.

Dit is fenomenaal als je bedenkt dat andere aandelen tijdens de crisis met de helft of meer zijn gedaald. Hieruit bleek de veerkracht van het bedrijf en veel beleggers zouden hebben erkend dat Dairy Farm een fundamenteel sterk aandeel was.

Sterk was het... tot 2013 toen zijn fortuin werd teruggedraaid.

De omzet van Dairy Farm is tussen 2013 en 2019 met 8% gestegen. Hoewel dit geen hoog cijfer is, is de omzet juist gegroeid in plaats van gedaald.

Maar als je hun omzetverdeling nader bekijkt, merk je op dat alleen het supermarktsegment van Dairy Farms met 13% is gekrompen (ter vergelijking:Sheng Siong is in dezelfde periode met 44% gegroeid).

De overige segmenten zijn met 20% of meer gegroeid.

| Segmenten | Verkoop 2013 (US$m) | Verkoop 2019 (US$m) | Wijzigen % |

| Supermarkt | 5.974,9 | 5.190.2 | -13% |

| Gemakswinkels | 1.780,9 | 2.185,4 | +23% |

| Gezondheid en schoonheid | 2.179,9 | 3.051 | +40% |

| Wooninrichting | 421.7 | 765.7 | +82% |

| Totaal | 10.357.4 | 11.192.3 | +8% |

Wat de bedrijfswinst betreft, zag hun supermarktsegment een daling van 74% tussen 2013 en 2019. Alleen het gezondheids- en schoonheidssegment deed het goed met een groei van de bedrijfswinst van 49%.

De detailhandel in levensmiddelen draagt echter de meeste inkomsten bij, een daling van de bedrijfswinst voor dit segment heeft de totale bedrijfswinst omlaag gesleept voor het hele melkveebedrijf met 14%.

Deze daling van de winstgevendheid verklaart de uitdagingen waarmee Dairy Farm wordt geconfronteerd en die van invloed zijn op hun vermogen om dividenden te verhogen.

| Segmenten | Bedrijfswinst 2013 (US$m) | Bedrijfswinst 2019 (US$m) | Wijzigen % |

| Supermarkt | 247.9 | 63.1 | -74% |

| Gemakswinkels | 70.8 | 82 | +16% |

| Gezondheid en schoonheid | 197.7 | 295,5 | +49% |

| Wooninrichting | 43.6 | 42,7 | -2% |

| Totaal | 560 | 483.3 | -14% |

Ten slotte kijken we naar de operationele winstmarges voor elk segment.

Het is niet verwonderlijk dat de operationele winstmarge voor het supermarktsegment in 2019 slechts 1% was vergeleken met 4%. Dairy Farm heeft te maken gehad met hogere bedrijfskosten en compressie van de marges.

Daarentegen rapporteerde Sheng Siong een operationele winstmarge van 9% in 2019.

| Segmenten | Operationele winstmarge 2013 (%) | Operationele winstmarge 2019 (%) |

| Supermarkt | 4% | 1% |

| Gemakswinkels | 4% | 4% |

| Gezondheid en schoonheid | 9% | 10% |

| Wooninrichting | 10% | 6% |

| Totaal | 5% | 4% |

Slecht nieuws en resultaten zorgen voor prijsverlagingen. Soms kan dit een waardespel opleveren en kan een belegger profiteren van een verbetering van de resultaten.

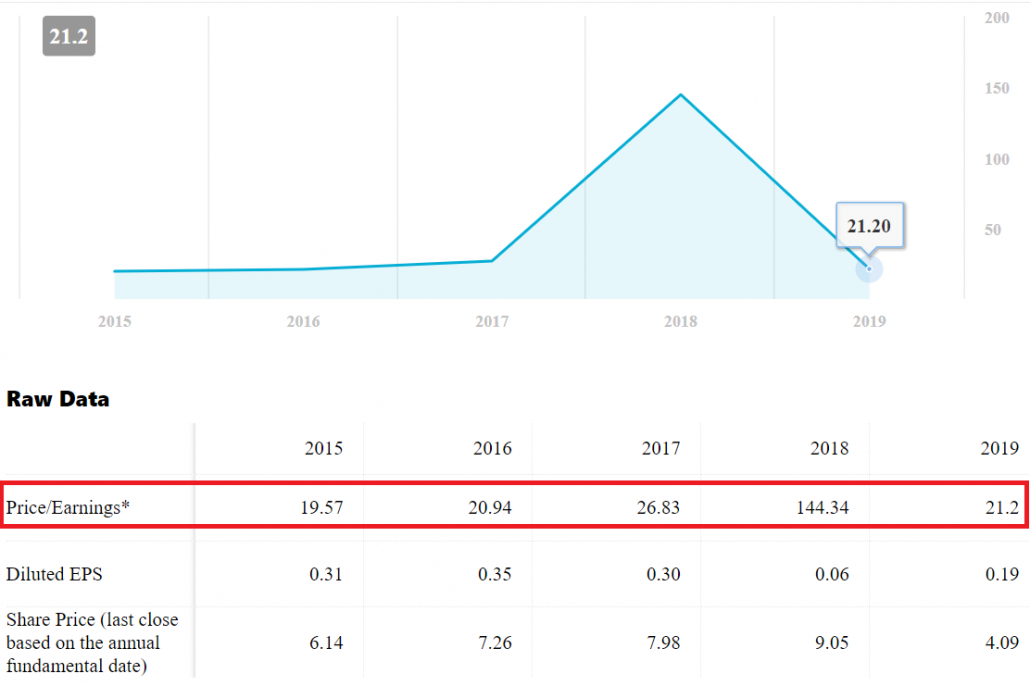

Dairy Farm handelt tegen een historische P/E-ratio van 21. Dit is niet significant goedkoper, aangezien de P/E de meeste jaren rond dit niveau ligt.

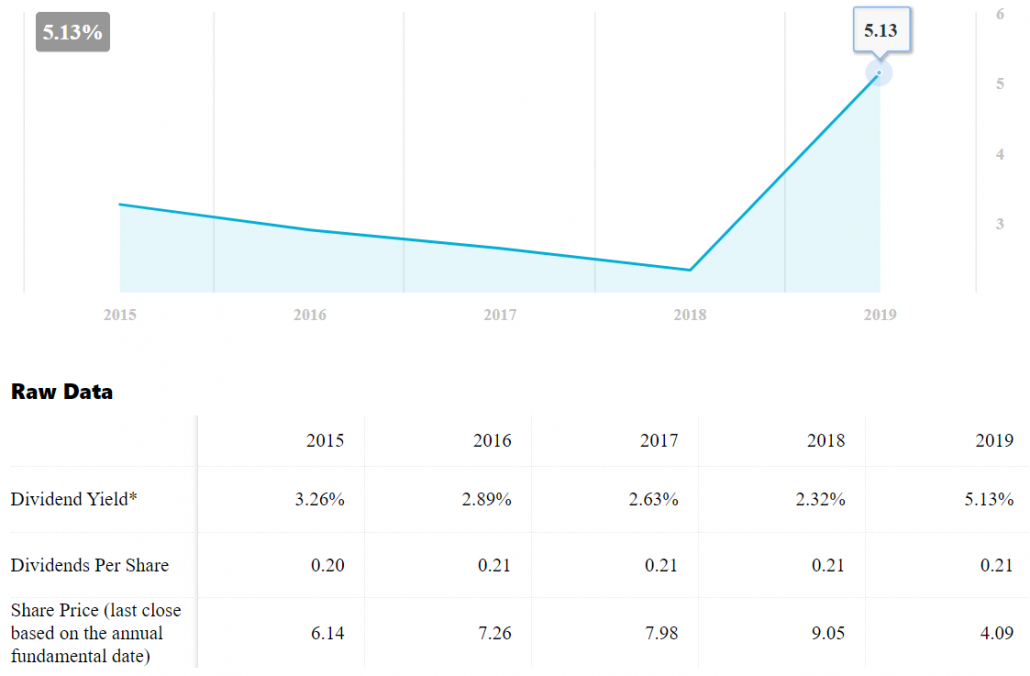

Wat betreft het dividendrendement, ziet Dairy Farm er met 5,1% goedkoper uit, aangezien het gemiddelde rendement rond de 2-3% ligt.

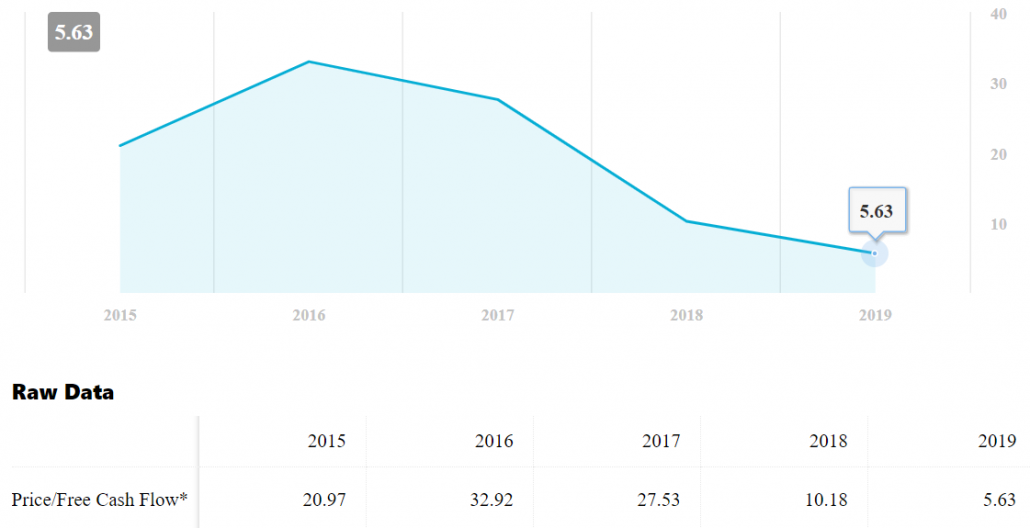

De prijs/vrije kasstroomverhouding van Dairy Farm van 6 bevindt zich ook op het laagste niveau in 5 jaar.

Melkveebedrijf ziet er over het algemeen goedkoop uit. Maar de resultaten moeten verbeteren om de koers van het aandeel te laten stijgen, anders kan het nog lang goedkoop blijven.

Het is 7 jaar geleden dat hun groei tot stilstand is gekomen. Om het nog erger te maken, is de marge voor het supermarktsegment lager geworden met weinig tekenen van verbetering.

Het is een allegaartje en ik vind het op dit moment geen aantrekkelijke waarde-aankoop.

Estate en fiscale planning in deze onverwachte tijden

SBI Bluechip Fund – Wijzigingen nadat SBI Mutual Fund regelingen heeft gerationaliseerd

73% van de Amerikanen vreest dat er gegevens zijn gestolen:doe 3 'grote dingen goed' na een inbreuk, zegt expert

Gratis geld krijgen

5 autochipaandelen om te kopen voor een hoog vermogen