Temasek Foundation geeft elk huishouden in Singapore een gratis oximeter!

U kunt deze van 5 juli t/m 5 aug 2021 ophalen door de folder Stay Prepared mee te nemen naar alle deelnemende supermarkten en apotheken. (Ik hoop dat je de folder niet hebt weggegooid><)

Er zullen drie oximetermodellen worden gedistribueerd:

Er wordt gezegd dat ze dezelfde belangrijke functie vervullen als het meten van het zuurstofgehalte in het bloed en de hartslag, en alle bewoners hoeven zich geen zorgen te maken over welke ze krijgen.

U kunt uw oximeter ophalen bij deelnemende supermarkten zoals Fairprice, Sheng Shiong, Cold Storage, Giant of apotheken zoals Watsons, Unity en Guardian.

Dr. Wealth is geen arts.

Maar door hier te werken, kan ik cursussen volgen.

Aangezien ik vorige week net Yaonan's cursus Chinese aandelen en opties heb afgerond, heb ik besloten om wat ik heb geleerd in de praktijk te brengen door de bedrijven achter deze oximeters te analyseren.

Dit is mijn vergelijking vanuit het oogpunt van de belegger.

Wat doen ze?

Lepu Medical Technology is de fabrikant van de Lepu PC-60FW- en OXY-11-oximeters die de Temasek Foundation sponsort.

Lepu Medical Technology (SZSE:300003) onderzoekt, ontwikkelt, produceert en verkoopt medische apparatuur en accessoires. Ze zijn gespecialiseerd in cardiologische producten, anesthesieproducten en producten voor algemene medische zorg, inclusief de oximeter die u mogelijk ontvangt.

Op hun website bieden ze ook SARS-CoV-2 Antigen Rapid Test Kits aan, ik vraag me af of Singapore in de toekomst een van hun klanten zal worden.

Ja.

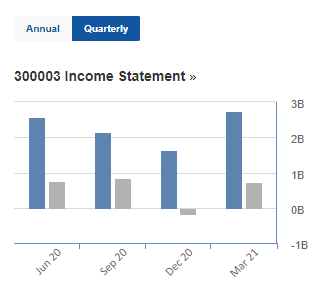

Hun omzetgroei in 2020 is echter lager dan in voorgaande jaren. Sindsdien hebben ze certificering verkregen voor hun Covid Antigen Rapid Kit, een Covid-antilichaamtestkit uitgerold en een nieuwe markt gevonden voor hun oximeter.

Ze zouden in 2021 een betere omzetgroei kunnen zien. Op basis van hun kwartaalrapporten ziet het er enigszins veelbelovend uit:

Maar pas op, Yaonan waarschuwt dat kwartaalresultaten onderhevig kunnen zijn aan 'seizoensgebonden' effecten. Neem hun kwartaalresultaten dus niet al te serieus!

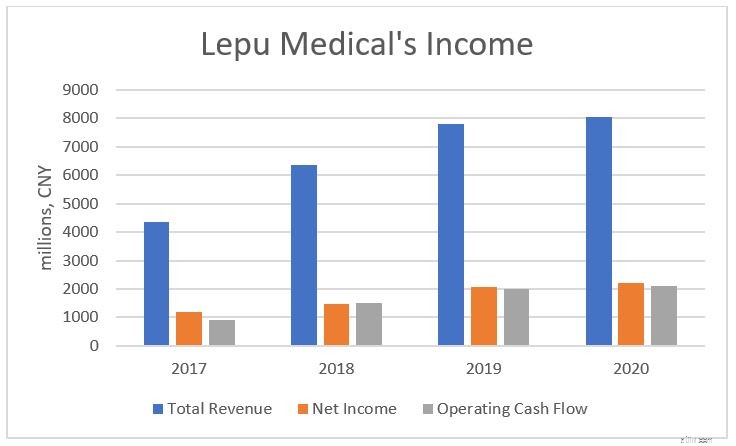

Nu we hebben vastgesteld dat de inkomsten van Lepu Medical er goed uitzien. Maken ze daadwerkelijk winst?

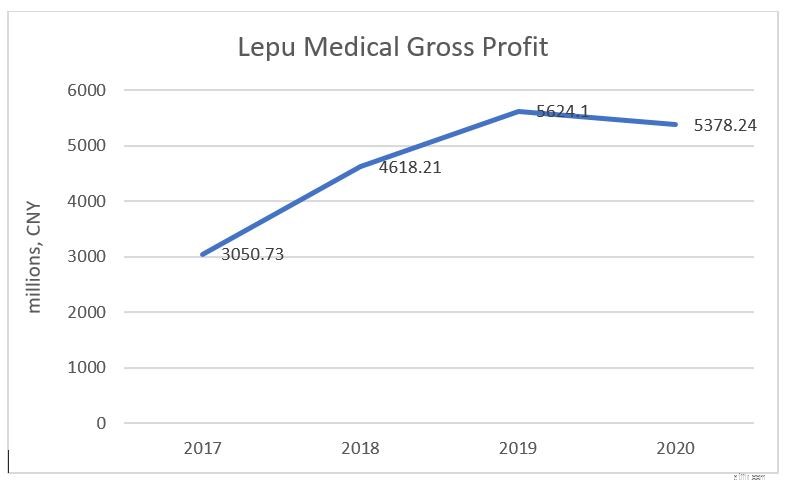

Goed nieuws, hun brutowinst was sinds 2017 gestegen, maar daalde licht in 2020:

Waarom, ja.

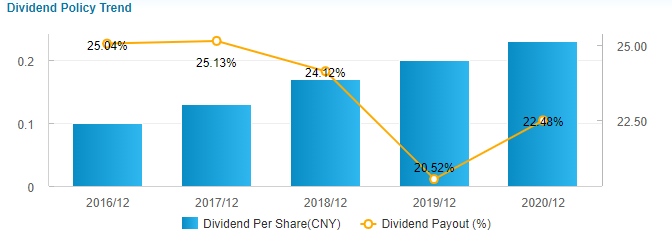

En hun DPS is ook jaar na jaar gestegen.

Klinkt geweldig, maar…

Schulden zijn als hefboomwerking, als het efficiënt en met mate wordt gebruikt, kan het bedrijf inkomsten genereren die geweldig zijn voor ons aandeelhouders.

Als gewone aandeelhouders staan we echter als laatste in de hiërarchie van claims als een bedrijf failliet gaat. Dus hoge schulden zijn slecht.

De huidige ratio van Lepu Medical is ongeveer 1,43, dit betekent dat ze $ 1,40 aan vlottende activa hebben voor elke $ 1 aan huidige aansprakelijkheid. Daarom kunnen ze al hun kortetermijnschulden afbetalen als SHTF.

De huidige ratio geeft ons een idee van hun schuldenniveau op korte termijn. Om hun totale schuldensituatie te begrijpen, kijken we naar Debt-to-Equity. De schuld aan het eigen vermogen van Lepu Medical bedraagt 51%. Gezien hun zeer gespecialiseerde zakelijke niche met een breed scala aan producten, van cardiologie tot Covid-testkits, kan dit acceptabel zijn.

Vooral als we kijken naar:

Potentiële groei van Lepu Medical

Point-of-care-testen (POCT) verwijst naar diagnostische tests die in de buurt van de patiënt worden uitgevoerd, in realtime, zonder dat er een laboratorium nodig is. De POCT-markt zal naar verwachting in 2025 USD 50,6 miljard bereiken, met een CAGR van 11,4%.

Lepu Medical erkent het potentieel van de POCT-industrie en heeft medische apparatuur en testkits ontwikkeld die aan de behoeften van deze industrie zullen voldoen. Deze stap zou hen in staat kunnen stellen een breder scala aan klanten te bedienen en toekomstige groei te bieden als ze goed worden uitgevoerd.

Naast het kijken naar waarderingen, gebruikt Yaonan ook de RSI-niveaus om het beleggerssentiment te meten. Kort gezegd betekent een hoge RSI dat een aandeel hot en overbought is, een lage RSI betekent dat een aandeel niet en oversold is. Hij heeft de neiging om te kopen wanneer een aandeel oververkocht is.

Verder gaan…

Wat doen ze?

Yuyue Medical Equipment &Supply (SZSE:002223) is de fabrikant van de Yuwell YX301-oximeter die door Temasek Foundations wordt gesponsord.

Ze zijn betrokken bij onderzoek, ontwikkeling, productie en verkoop van medische hulpmiddelen in China en internationaal. Ze zijn gespecialiseerd in beademingsproducten en producten voor thuiszorg, waaronder de Yuwell YX301-oximeter.

Ze hebben verschillende merken onder hun paraplu, die verschillende niches binnen de gezondheidszorg bedienen.

Yuwell richt zich op "brengt een professioneel gezondheidsmanagementconcept en een geavanceerde productoplossing in het dagelijks leven."

Ja.

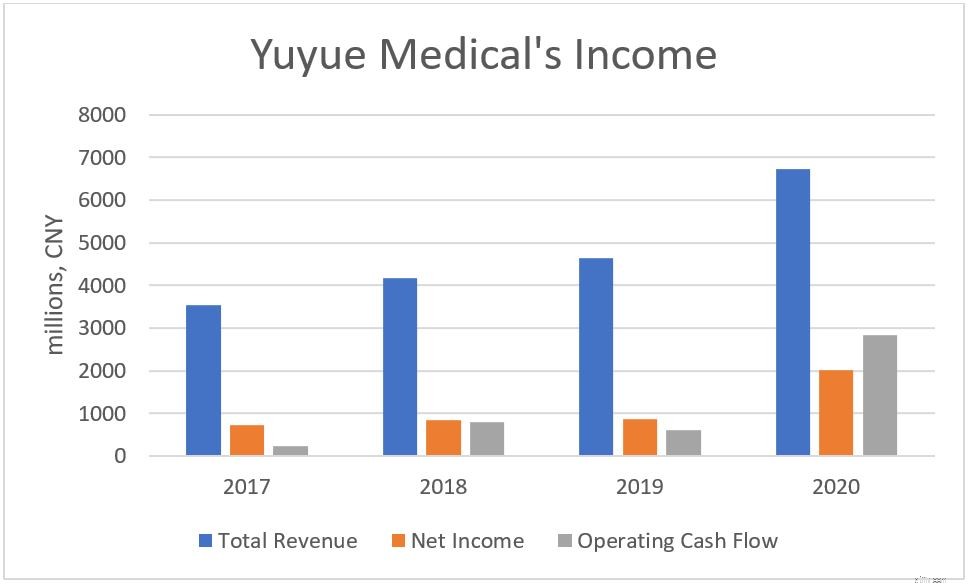

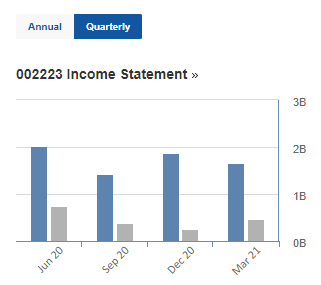

Yuyue Medical rapporteerde een piek in omzet, netto-inkomen en operationele cashflow in 2020.

Dit kan echter een eenmalige gebeurtenis zijn (waar ik geen reden voor kan vinden). Hun kwartaalresultaten wijzen niet op een vergelijkbare groei in 2021:

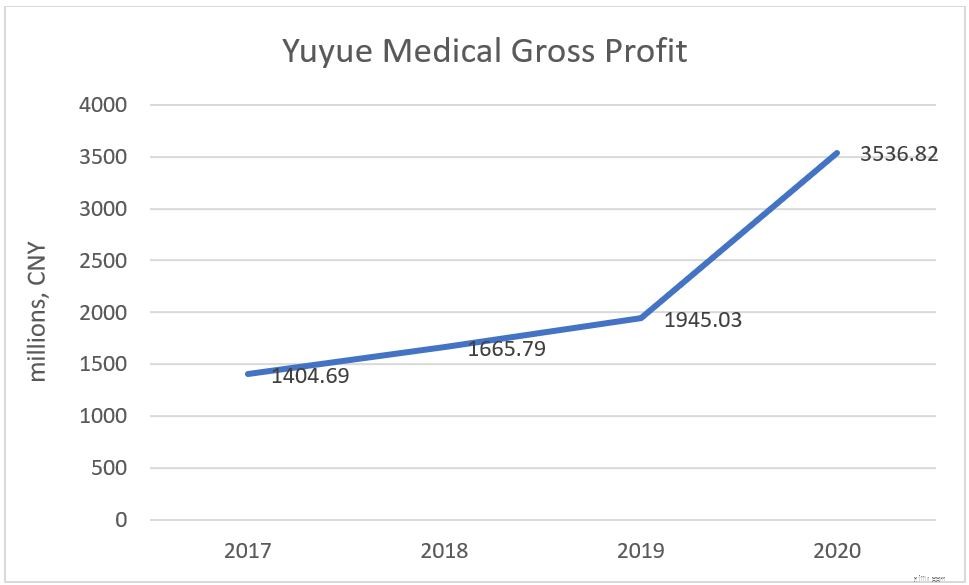

De brutowinst van Yuyue Medical nam sinds 2017 toe, met een vergelijkbare piek in 2020. Ze hadden een hogere brutowinst gerapporteerd in het kwartaal van juni 2020, wat sterk bijdraagt aan deze piek.

Ja:

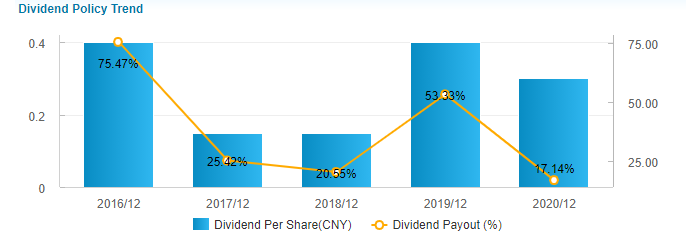

In vergelijking met Lepu Medical is de DPS van Yuyue Medical over de afgelopen 5 jaar minder stabiel, maar ze hebben een hogere DPS aangekondigd in de jaren 2019 en 2020.

Klinkt geweldig, maar…

De huidige ratio van Yuyue Medical ligt rond de 3,16, wat hoger is dan de 1,43 van Lepu Medical. Dit betekent dat ze een grotere buffer van activa tot schulden hebben.

Over het algemeen geldt:hoe hoger de huidige ratio, hoe veiliger we ons als beleggers zouden moeten voelen.

Yuyue's schuld aan eigen vermogen ziet er redelijk gezond uit met 9,81%, vergeleken met 51% van Lepu Medical.

Samenvattend zien de schulden van Yuyue er gezond uit.

De aandelenkoers van Yuyue Medical is sinds juni gestegen. Hun RSI-niveaus schommelen rond zijn historisch hoogtepunt, wat erop wijst dat het momenteel overbought is.

Op het moment van schrijven worden zowel Lepu Medical als Yuyue Medical tegen vrij vergelijkbare prijzen verhandeld.

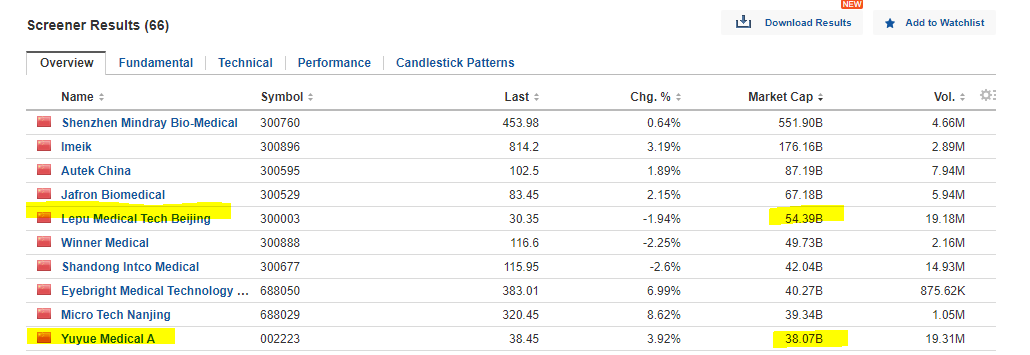

Geen van beiden is echter de grootste speler in de Chinese industrie voor medische apparatuur en benodigdheden:

Leuk weetje:de grootste speler is Mindray Bio-medicals, dat toebehoort aan Li Xiting, die in 2020 op de Forbes-lijst van rijkste individuen in Singapore kwam.

Oké, genoeg geroddel.

Laten we eens kijken hoe Lepu Medical en Yuyue Medical het opnemen tegen Mindray Bio-Medical, de marktleider. Ik heb een aantal belangrijke ratio's gekozen ter vergelijking.

| Lepu Medical (SESZ:300003) | Yuyue Medical (SESZ:002223) | Mindray Biomedical (SESZ:300760) | |

|---|---|---|---|

| Marktkapitalisatie | 54.39B | 38.07B | 522.32B |

| Prijs om te boeken (PB) | 5.22 | 4.86 | 21.93 |

| Prijs naar winst (PE) | 25,71 | 20.21 | 77,68 |

| Rendement op activa (ROA) | 9.95% | 13% | 19,78% |

| Rendement op eigen vermogen (ROE) | 19,08% | 16,36% | 27,85% |

| Schuld naar eigen vermogen | 51,16% | 9,82% | 0,71% |

In een notendop, Lepu Medical is een groter bedrijf in vergelijking met Yuyue Medical, maar op het moment van schrijven wordt het tegen een duurdere prijs verhandeld. Maar beide zijn kleine spelers, vergeleken met Mindray.

Zowel de ROA als de ROE van Lepu Medical en Yuyue Medical liggen onder die van de marktleider, wat suggereert dat Mindray een voordeel heeft als grootste speler. Vanuit de ROA kan Yuyue meer rendement uit hun vermogen halen. Het management van Lepu is echter efficiënter, zoals wordt gesuggereerd door hun hogere ROE.

We moeten er rekening mee houden dat hoewel de schuldenlast van Lepu Medical relatief hoger is, deze nog steeds binnen acceptabele niveaus ligt vanwege zijn zakelijke niche.

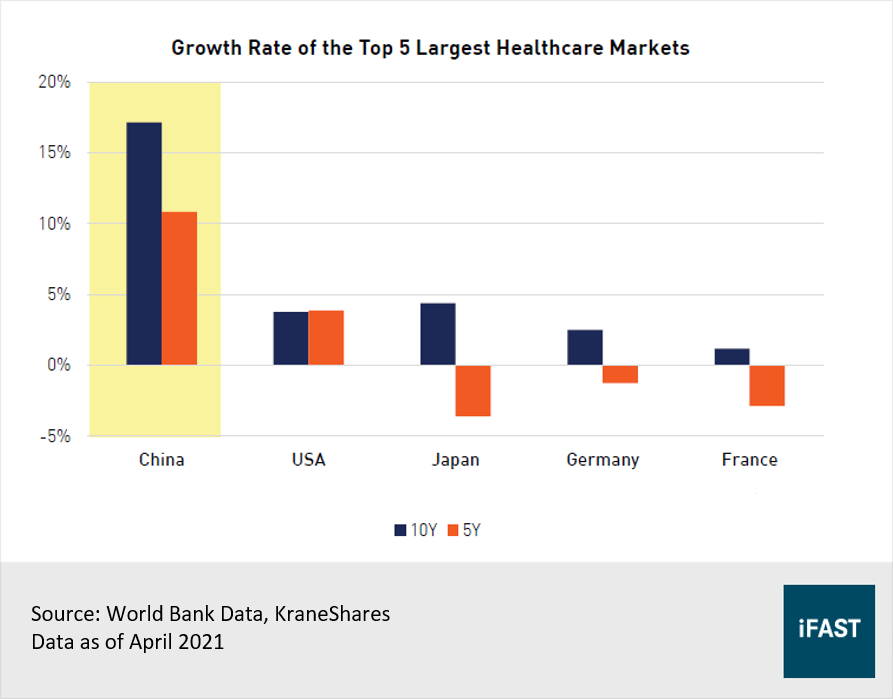

Het bovenstaande was een kijkje in de twee bedrijven die ons oximeters leveren. Na onderzoek van dit stuk, heb ik het gevoel dat het grotere groeipotentieel in hun binnenlandse markt ligt. Dit is waarom:

China heeft een enorme bevolking en wordt door de Wereldgezondheidsorganisatie (WHO) gerapporteerd als "een van de snelst groeiende grote gezondheidszorgmarkten ter wereld met een samengesteld jaarlijks groeipercentage van 11% over vijf jaar."

Ter vergelijking:hier is het potentiële groeipercentage van China ten opzichte van de 4 andere grootste markten:

De Chinese gezondheidsuitgaven zullen naar verwachting ook groeien met een samengesteld jaarlijks groeipercentage van 9,8% in 2023.

Zowel Lepu Medical als Yuyue Medical hebben een enorme potentiële marktomvang die ze kunnen aanboren, simpelweg door hun eigen binnenlandse markten te bedienen.

Dat gezegd hebbende, weet ik niet zeker of ze de strijd kunnen aangaan met Mindray of andere grotere bedrijven in de gezondheidszorg en hun marktaandeel op de lange termijn kunnen vergroten. Ik zal waarschijnlijk de tijd nemen om te zoeken naar andere kansen in de Chinese gezondheidszorgsector.

Ik ben een investerende noob, dus dit was een korte blik op oximeteraandelen. Dit is allemaal geen beleggingsadvies.

In zijn cursus leert Yaonan een diepgaande strategie die zowel kwalitatief als kwantitatief omvat met sentimentanalyse, hoe objectief te beoordelen of een management 'goed' is, hoe te bepalen wanneer te kopen en wanneer te verkopen (dit was echt interessant omdat hij combineert zowel financieel als technisch om een goede prijs te vinden) en nog veel meer.

Om rechtstreeks van de echte beoefenaar te leren, kun je deelnemen aan Yaonan tijdens zijn volgende live webinar terwijl ik mijn oximeter ga ophalen.

Vroegtijdige studieleningen betalen:de redenen waarom ik een begroting maak om schulden af te lossen

Redenen voor een verzekeringsmaatschappij om een woningbrand te weigeren

Beste hypotheektarieven in Washington

16 best presterende ETF's die in 2020 meer dan 100% opleverden

Wat Elon Musk u kan leren over het verkrijgen van financiering voor uw startup