Dit artikel is opgesteld als aanvulling op mijn lezing op het Regular Shares Savings-evenement van SGX in 2019, waar ik presenteerde aan meer dan honderden jonge investeerders die heel graag wilden beginnen met hun investeringsreis.

Het onderwerp dat ik deelde was het opbouwen van een portefeuille door het gebruik van aandelen-ETF's en obligatie-ETF's. Dit is een heel eenvoudig idee voor beleggers die hun investering graag zelf willen doen om fatsoenlijke rendementen te behalen zonder al te veel moeite te doen.

U kunt zelfs de kosten besparen door online platforms zoals robo-adviseur te gebruiken. Dus het is een beetje alsof je zegt:"Nee, dankzij robo-adviseur, want je kunt het zelf doen."

Dus hier is het artikel en de dia's voor het geval je mijn lezing vorige week hebt gemist!

TL;DR

Ik ga hieronder in op de volledige details.

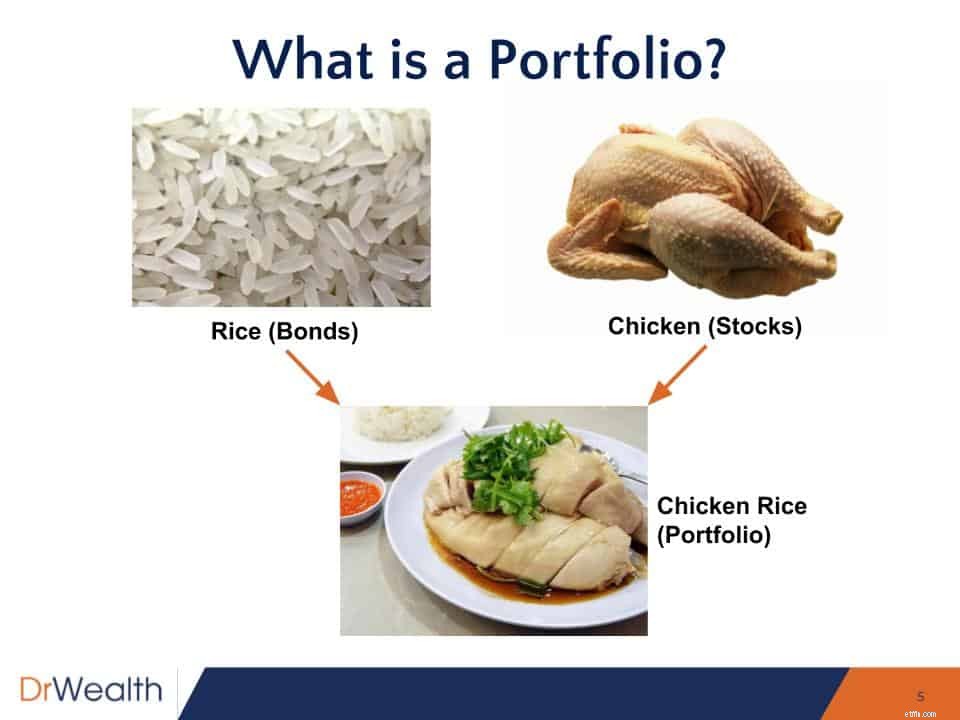

Maar eerst... laten we de betekenis van portfolio definiëren (voor complete nieuwelingen).

Het is een combinatie van aandelen en/of obligaties die u opbouwt.

Net zoals je beide ingrediënten nodig hebt – kip en rijst om een heerlijk bord kiprijst te maken – heb je zowel aandelen als obligaties nodig om een winstgevende portefeuille op te bouwen.

Zo simpel is het.

Laten we nu ingaan op de inhoud van de inhoud:

Voordat u zelfs maar begint met beleggen, wilt u uzelf misschien een simpele vraag stellen:

"Hoeveel kunt u verliezen als de aandelenmarkt daalt?"

Hoe hoger dit getal, hoe hoger uw risicotolerantie.

En hoe lager dit getal, hoe lager uw risicotolerantie.

De vraag is cruciaal omdat de meeste beleggers doorgaans hun vingers branden omdat ze hun voordelen (potentiële winst) overschatten en hun nadelen (risico's) onderschatten.

Als u winstgevend wilt zijn, moet u uw risico zeer zorgvuldig beheren - investeer veilig en dan zullen winsten volgen.

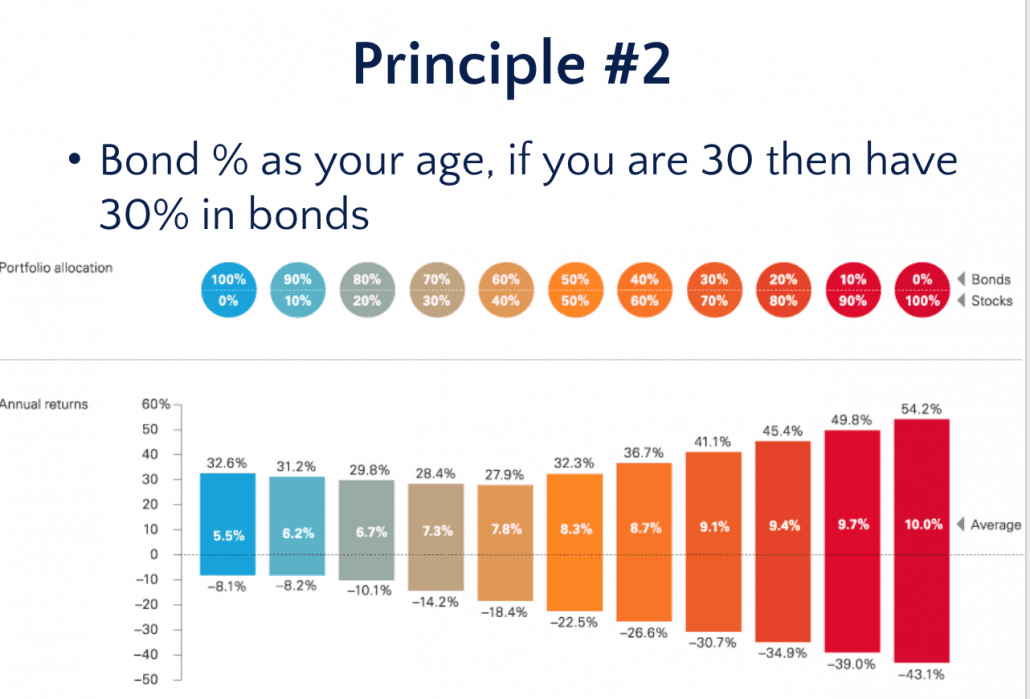

Zodra u duidelijkheid heeft over uw risicotolerantie, kunt u beginnen met het bepalen van de %-allocatie van uw aandelen-obligaties.

Als u niet veel risico's kunt verdragen, raad ik u aan meer van uw portefeuille aan obligaties te besteden.

Houd er ook rekening mee dat de aandelenmarkt het grootste deel van de tijd omgekeerd presteert ten opzichte van de obligatiemarkt (bijv. wanneer de aandelenmarkt opraakt, zullen de obligatiemarkten het meestal goed doen)

De meeste traditionele beleggingsexperts raden u aan meer van uw portefeuille aan obligaties toe te wijzen naarmate u ouder wordt. Dat betekent dat als je dit jaar 30 bent en je hebt 30% van je portefeuille in obligaties, je misschien wilt overwegen om dat percentage 5 jaar later te verhogen naar 35% zodra je 35 bent.

Dit is natuurlijk een aanbeveling – geen vaste regel.

Maar wees altijd duidelijk over hoeveel u zich kunt veroorloven te verliezen.

Bijvoorbeeld:

Als u slechts 30% verlies kunt verdragen, moet u 70% in aandelen en 30% in obligaties steken. Als je maar 10% verlies kunt verdragen, zou je 20% in aandelen en 80% in obligaties moeten hebben.

Nu heb je waarschijnlijk wel eens van deze zin gehoord:

Wat wordt gemeten, wordt verbeterd.

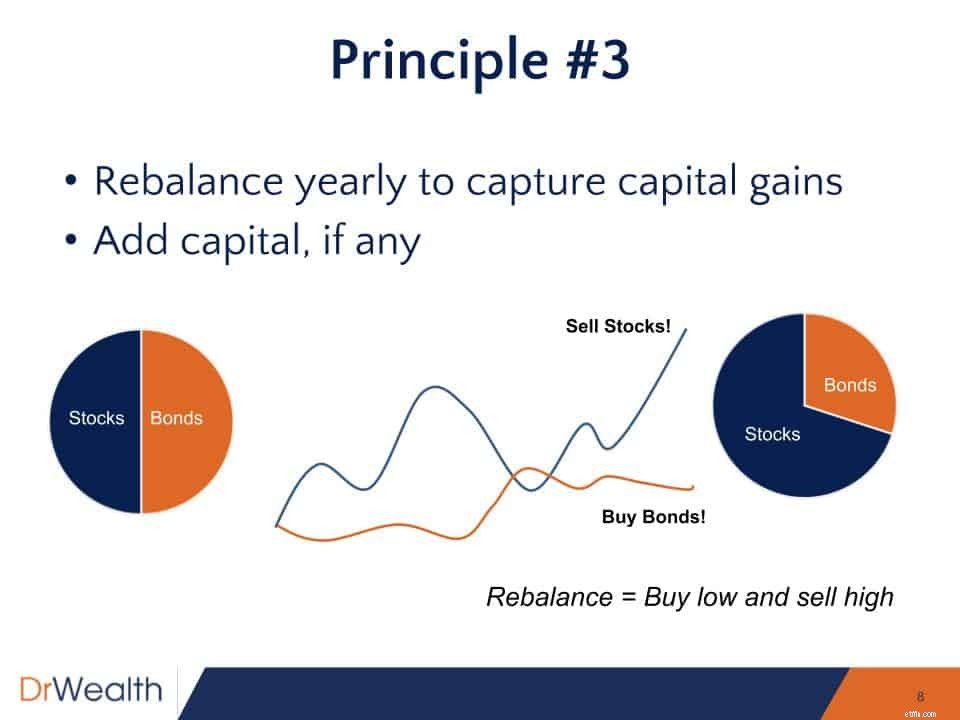

U dient de prestaties van uw portefeuille ten minste eenmaal per jaar te evalueren. De belangrijkste actie die u moet ondernemen, is om het evenwicht te herstellen uw portefeuille.

Herbalancering helpt u elk jaar uw meerwaarden te realiseren.

Je kunt niet verwachten dat je één keer een portefeuille opbouwt en deze laat lopen - het is geen Robo-Advisor of een algoritmische investeringsmachine.

Maak je geen zorgen. Herbalanceren is niet cheem helemaal niet.

Laat me een voorbeeld met u uitvoeren:

Stel dat u een portefeuille heeft opgebouwd met een toewijzing van 50-50 aan zowel aandelen als obligaties.

Als u aan het einde van het jaar 60-40 aandelen en obligaties heeft toegewezen (bijv. uw aandelen presteerden beter dan uw obligaties en boekten 10% winst).

Rekening houdend met het feit dat de aandelenmarkt gewoonlijk omgekeerd presteert ten opzichte van de obligatiemarkten, brengt u uw portefeuille opnieuw in evenwicht door de stijging van 10% in aandelen op een hoogtepunt te verkopen en nog eens 10% in obligaties op een laag pitje te kopen.

Kun je zien hoe het je precies helpt om laag te kopen en hoog te verkopen?

Natuurlijk heb ik een portefeuilleverdeling van 50-50 aandelen-obligaties gebruikt - u kunt deze herbalanceringsstrategie toepassen op uw eigen persoonlijke portefeuilleverhouding.

Een ding om te onthouden is:

U MOET ten minste eenmaal per jaar opnieuw balanceren

Dit helpt u uw winst te realiseren en uw beoogde toewijzing van aandelen en obligaties te behouden!

Net zoals bedrijven hun AVA's hebben, of organisaties hun jaarlijkse financiële controle hebben...

Het is noodzakelijk dat u uw portefeuille jaarlijks beoordeelt, zodat u weet hoeveel winst u precies heeft gemaakt.

Akkoord. Dit zijn de 3 principes voor het beheren van een winstgevende portefeuille.

Nu weet ik zeker dat u als nieuwe belegger zich misschien niet op uw gemak voelt bij het kiezen van specifieke aandelen of obligaties.

Dat is de reden waarom ik nieuwe beleggers meestal zou adviseren om met ETF's te gaan.

Niet alle ETF's zijn echter veilig - koop de verkeerde index en u ziet uw geld in vlammen opgaan.

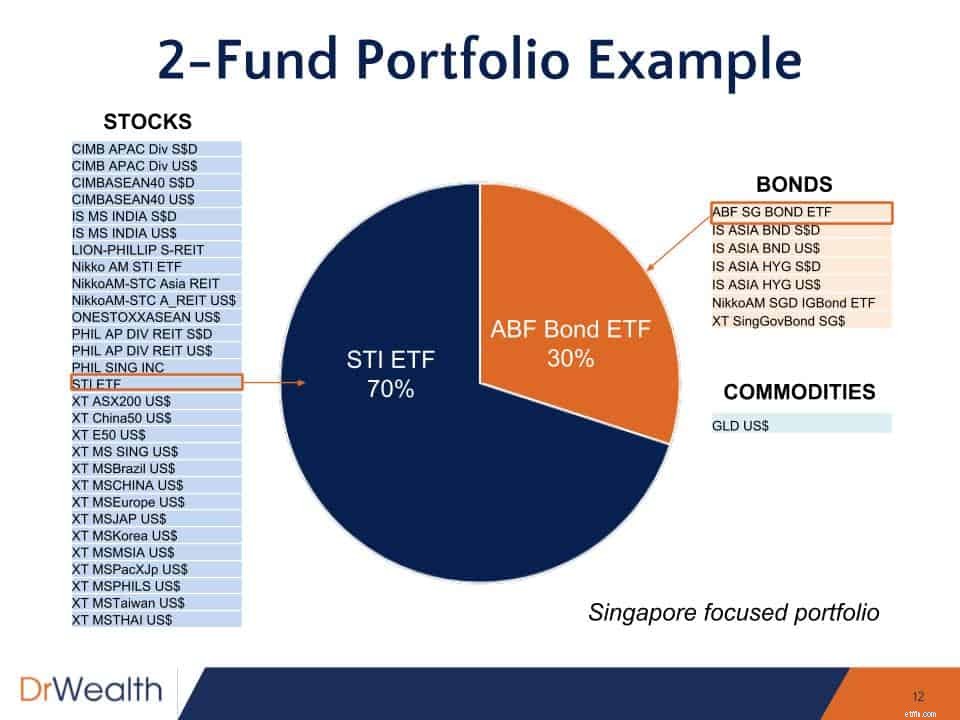

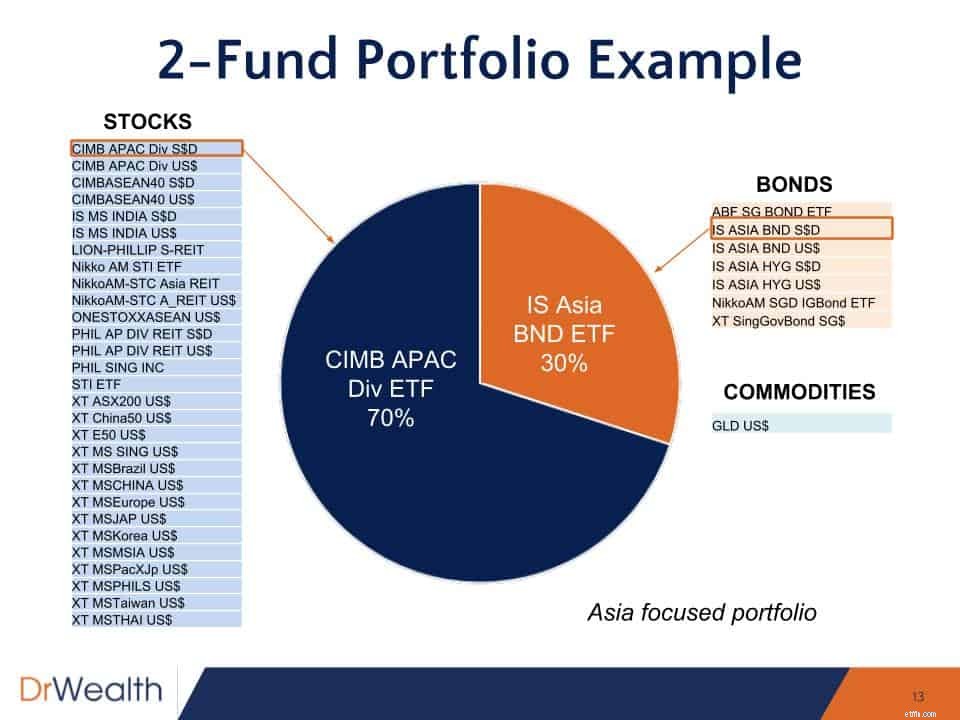

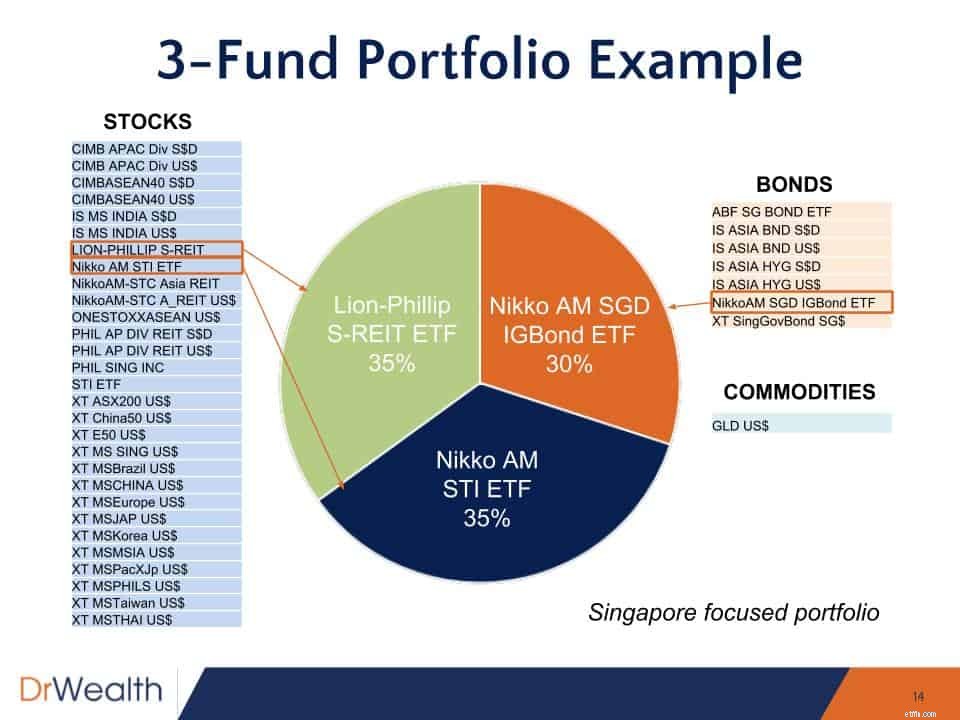

Ik heb ook enkele voorbeelden gegeven van hoe u uw eigen portefeuille kunt opbouwen met behulp van ETF's die op SGX staan vermeld. De voorbeelden zijn gebaseerd op een portefeuille van 70% aandelen en 30% obligaties.

U kunt de focus van de portefeuille kantelen op geografie of rendement!

Dit is een klassieke Singapore-portefeuille met de STI ETF en ABF Bond ETF. STI bestaat uit de 30 beste in Singapore genoteerde blue chips, terwijl de ABF Bond ETF voornamelijk belegt in staatsobligaties van Singapore.

Deze portefeuille neemt een grotere geografische blootstelling aan Aziatische aandelen en obligaties. Dit gaat verder dan alleen investeren in Singapore.

U kunt desgewenst ook meer ETF's toevoegen. Aangezien in dit voorbeeld 70% wordt toegewezen aan aandelen, kan men de aandelenblootstelling over twee ETF's splitsen. Een REIT ETF kan voor sommige mensen interessant zijn, vooral als ze van vastgoed en dividend houden.

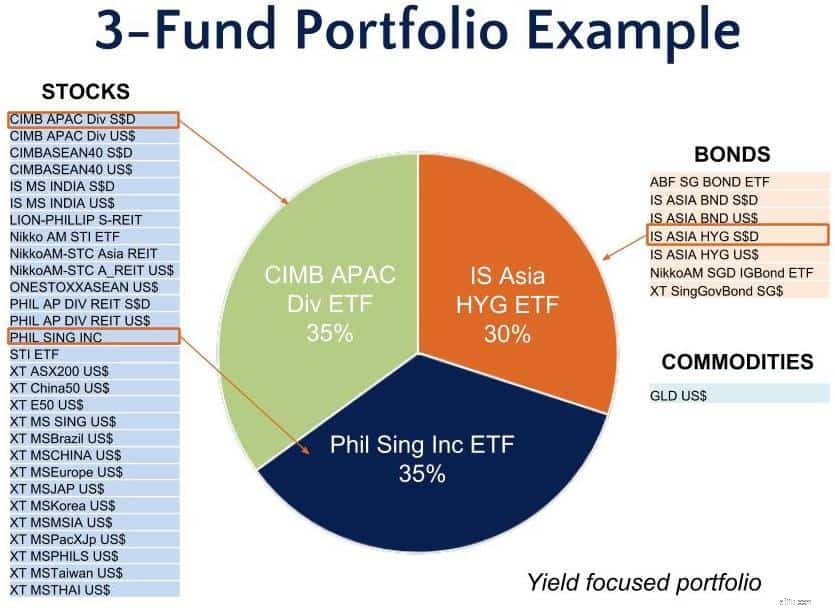

Dit laatste voorbeeld kantelt de portefeuille naar hogere dividenden en rentes. Er zijn ETF's zoals Phil Sing Inc ETF die beleggen in dividendbetalende aandelen in Singapore zonder al te geconcentreerd te zijn in REIT's. Dit zou goed zijn voor beleggers die de voorkeur geven aan meer diversificatie. De obligatiecomponent zou ook kunnen worden verbeterd voor een hogere rente door te kiezen voor de iShares Asia High Yield Bond ETF, maar dit zou gepaard gaan met een hoger kredietrisico.

Dat is alles! Ik hoop dat het bovenstaande u enkele kwetsbare inzichten biedt om uw investeringsreis te beginnen.

Als je de strategie die ik hierboven met je heb gedeeld leuk vindt en veilig nog meer rendement wilt behalen met minimale inspanning, wil ik je graag uitnodigen voor mijn aanstaande webinar waar ik meer deel . Het is gratis en ik zal veel praktijkvoorbeelden delen van een zeer systematische beleggingsaanpak die u kunt gebruiken om winstgevende aandelen te vinden.