Noem me conservatief, maar FAANG-aandelen (of moet ik zeggen MANGA- of MAMAA-aandelen nu Facebook zijn naam heeft veranderd in Meta) behoren tot mijn favorieten. FAANG staat voor Facebook, Apple, Amazon, Netflix en Google. Dit zijn grote ondernemingen met een bewezen staat van dienst en een positieve cashflow. Vandaag zullen we het over een van hen hebben:Google (ook bekend als Alphabet).

Gezien de dominantie van zijn zoekmachine, is het woord Google nu een werkwoord in het Engelse woordenboek om de actie van het zoeken op internet naar informatie te beschrijven. Hoeveel bedrijven zijn er met zo'n dominantie?

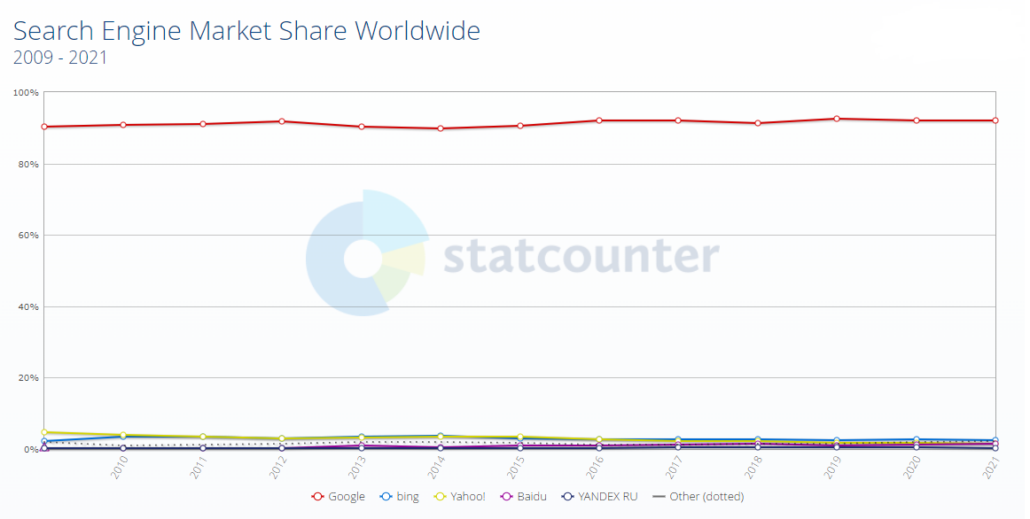

Het bedrijf heeft momenteel een marktaandeel van 91,4% van de wereldwijde zoekmachinemarkt. Zelfs zijn naaste concurrent, Bing, waarvan Microsoft eigenaar is, loopt ver achter met slechts 3,14% van de markt. In feite is dit aantal de afgelopen tien jaar niet veel veranderd, wat aantoont hoe sterk Google is.

In de afgelopen vijf jaar wordt deze gracht die Google heeft weerspiegeld in de prestaties van de aandelenkoers. Alphabet Inc, het moederbedrijf van Google, presteerde beter dan de brede S&P500-index.

Advertenties zijn goed voor het grootste deel van de inkomsten van Google. Het bedrijf heeft zijn diensten echter uitgebreid met e-mail, productiviteitstools, zakelijke producten, mobiele apparaten en andere ondernemingen.

Al deze kunnen worden onderverdeeld in drie segmenten:Google Services, Google Cloud en andere weddenschappen.

De kernproducten en platforms van Google Services zijn onder meer Android, Chrome, Gmail, Google Drive, Google Maps, Google Foto's, Google Play, Zoeken en YouTube.

Dit segment omvat ook hardware-items zoals de Google Pixel-telefoon, Chromecast en het slimme display van Google Nest Hub om de volledige digitale ervaringen van Google-software te integreren.

Dergelijke producten werken hand in hand om inkomsten te genereren uit advertenties, de verkoop van apps, in-app-aankopen, producten voor digitale inhoud en ontvangen vergoedingen voor op abonnementen gebaseerde producten zoals YouTube Premium en YouTube TV.

Aangezien Google in de cloud is gevestigd, was het niet meer dan logisch dat het zijn aanbod uitbreidde met cloudservices. Google Cloud Platform en Google Workspace (voorheen bekend als G Suite) zijn twee van de enterprise-ready cloudservices van het bedrijf.

Op Google Cloud Platform's kunnen ontwikkelaars applicaties bouwen, testen en implementeren.

Aan de andere kant is Google Workspace een reeks samenwerkingstools die Gmail, Documenten, Drive, Agenda, Meet en andere apps omvat om te helpen bij realtime communicatie.

Google Cloud verdient vervolgens geld met vergoedingen die aan zijn gebruikers in rekening worden gebracht door deze platforms aan te bieden.

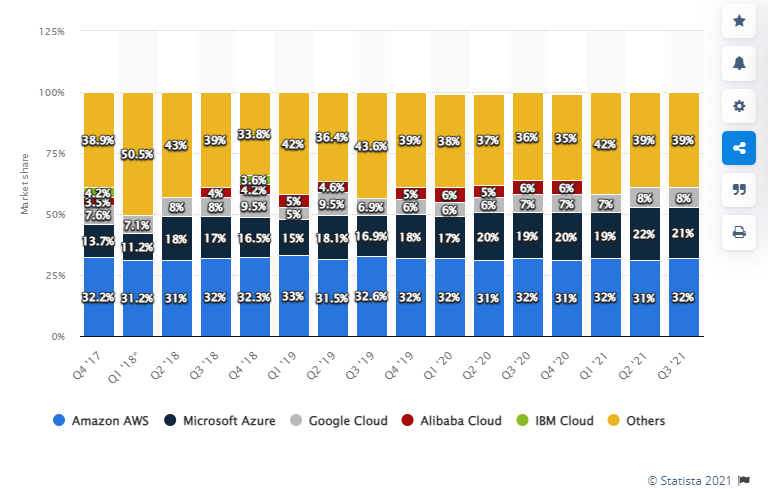

Op het moment van schrijven meldt Statista dat Google een marktaandeel heeft van 8% in de Cloud Infrastructure-ruimte in vergelijking met Amazon Web Services (32%) en Microsoft Azure (21%).

Een uitdaging voor zo'n grote organisatie is het vermogen om uit te breiden door middel van fusies en overnames. Wetgevers zouden vrijwel zeker hun stappen onder de loep nemen, wat een probleem zou vormen voor een succesvolle implementatie.

Desalniettemin blijft Alphabet gedurfde inzetten op nieuwe technologie in eigen huis. Weddenschappen die zich in verschillende ontwikkelingsstadia bevinden, van onderzoek en ontwikkeling tot de vroege stadia van commercialisering.

Waymo , dat vorig jaar zijn openbare, commerciële, volledig autonome taxidienst lanceerde in Phoenix, Arizona, werkt eraan om het vervoer voor iedereen veiliger en gemakkelijker te maken.

Voorwaar , ontwikkelt tools en platforms om de gezondheidsresultaten te verbeteren. Een daarvan is onlangs gebruikt in de strijd tegen Covid 19.

Eindelijk de investering van Google in DeepMind , een AI-systeem dat een enorme door AI-aangedreven doorbraak heeft bereikt bij het overwinnen van een 50 jaar oude uitdaging op het gebied van eiwitvouwing, waardoor biologisch onderzoek mogelijk wordt versneld.

Natuurlijk zijn dit ondernemingen in een vroeg stadium, dus er is veel onzekerheid. Dat gezegd hebbende, als de gok uitbetaalt, kan het het bedrijf vooruit helpen.

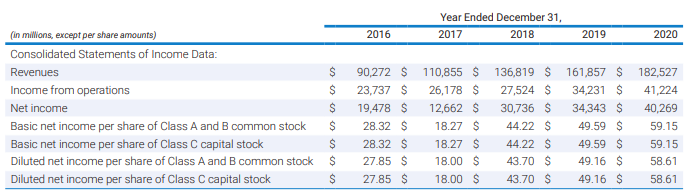

De inkomsten van Alphabet zijn de afgelopen vijf jaar gestaag gegroeid.

De totale inkomsten voor het fiscale jaar eindigend in 2020 bedroegen $ 182,5 miljard, een stijging van 13% jaar op jaar, als gevolg van de stijgingen in:

De VS, EMEA, APAC en andere Amerika's brachten respectievelijk $ 85,0 miljard, $ 55,4 miljard, $ 32,6 miljard en $ 9,4 miljard aan inkomsten binnen.

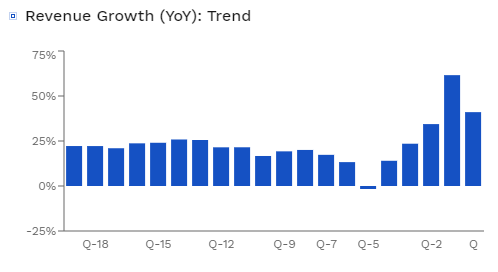

In het meest recente kwartaal steeg de omzet met 41% en verbeterde de operationele marge van 23% in FY2020 tot 32% nu.

Deze marge plaatst Alphabet bovenaan de lijst onder zijn Big Tech-collega's.

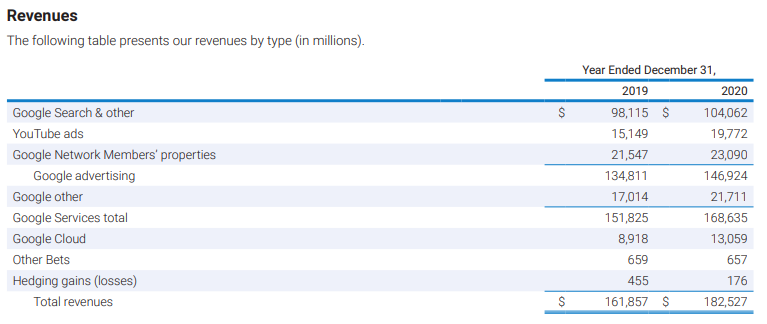

Laten we eens kijken naar de uitsplitsing van de inkomsten, namelijk Google Services, Google Cloud en andere weddenschappen.

Het grootste deel van de inkomsten van het bedrijf is afkomstig van Google-services, waaronder Google Zoeken en andere, YouTube-advertenties, eigendommen van Google Network-leden en Google Overig.

Van 2019 tot 2020 stegen de inkomsten van Google Zoeken en andere $ 5.947 miljoen. Dit was voornamelijk te wijten aan het toegenomen aantal zoekopdrachten door de aanhoudende groei in gebruikersacceptatie en -gebruik, met name op mobiele apparaten. Er waren hogere uitgaven voor adverteerders en verbeteringen in de advertentie-indelingen en weergave.

De advertentie-inkomsten van YouTube stegen in dezelfde periode ook met $ 4.623 miljoen.

Ten slotte zijn de overige inkomsten van Google tussen 2019 en 2020 met $ 4.697 miljoen gestegen, inclusief inkomsten van Google Play; Home-producten van Google Nest, Pixelbooks, Pixel-telefoons en YouTube non-advertising, waaronder abonnementen op YouTube Premium en YouTube TV, evenals andere services.

Dit zijn uitstekende ontwikkelingen, die de afgelopen kwartalen zijn versterkt. Nu bedrijven uit de pandemie komen, wordt er meer uitgegeven aan advertenties.

De inkomsten uit zoekadvertenties zijn in het laatste kwartaal met meer dan 40% gestegen, wat een fantastisch rendement is. De advertentie-inkomsten van YouTube zijn dit jaar tot nu toe ook met 57% gestegen, omdat het bedrijf blijft profiteren van de verschuiving van klanten van kabeltelevisie naar platforms zoals YouTube.

Het opkomende segment van Alphabet zou Google Cloud zijn. Van 2019 tot 2020 stegen de inkomsten van Google Cloud met $ 4.141 miljoen, tot $ 13.059 miljoen in 2020.

Dit gedeelte bestaat uit een aantal operationele segmenten die op dit moment niet zo belangrijk zijn, waaronder Alphabet moonshots. De inkomsten uit dit segment zijn klein, maar dat betekent niet dat het niet zal groeien als Alphabet het met succes kan commercialiseren.

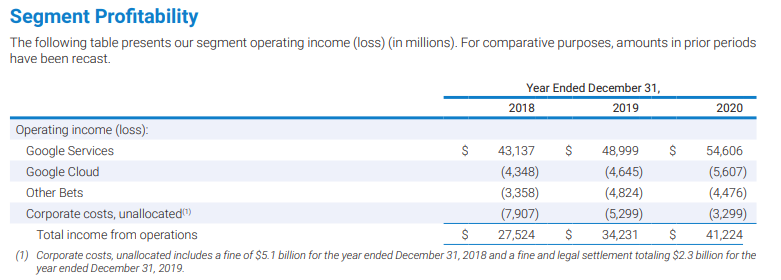

De grote aantallen zijn indrukwekkend, maar belangrijker nog...

Alleen het Google Service-segment is momenteel winstgevend.

Hoewel de inkomsten van Google Cloud snel groeien en goed zijn voor 7% van de totale inkomsten in 2020, verliest het segment nog steeds geld. Desalniettemin, gezien de enorme adresseerbare markt voor cloudservices, zal het vrijwel zeker weer een enorm winstgevende onderneming worden voor Alphabet als het blijft groeien.

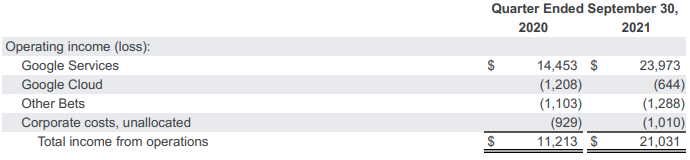

De onderstaande resultaten van het meest recente kwartaal suggereren zelfs dat de verliezen van het bedrijf afnemen, wat een goed teken is.

Het bedrijfsresultaat is het afgelopen kwartaal ook aanzienlijk verbeterd.

Er zullen verschillende hindernissen zijn voor Alphabet.

Het vermogen van Alphabet om de aandacht van zijn gebruikers te blijven trekken, is naar mijn mening de grootste bedreiging op de korte termijn. Het verlies van deze gebruikers zou ertoe leiden dat Alphabet een aanzienlijk deel van zijn advertentie-inkomsten zou verliezen.

Op de lange termijn kan de ontwikkeling van de Metaverse een uitdaging vormen voor Alphabet. De Metaverse zou de volgende stap kunnen zijn in de evolutie van reclame. In de toekomst zullen mogelijk meer bedrijven in de Metaverse adverteren, wat een aanzienlijk risico kan zijn voor Alphabet als ze zich niet bij die arena aansluiten.

Dit zal echter niet snel gebeuren en Alphabet bevindt zich nog steeds in een comfortabele positie. Ze kunnen echter niet op hun hoede zijn. Als ze niet innoveren, kunnen ze maar beter voorbereid zijn om ontwricht te raken.

Alphabet is niet de enige in de reclamewereld. We hebben giganten zoals Meta (Facebook) die constant strijden om de ogen van de consument.

Het management begrijpt deze uitdagingen en heeft hun concurrenten hieronder vermeld.

Naast de reclameactiviteiten heeft Alphabet ook te maken met concurrentie van:

De PE-ratio van Alphabet ligt op 28,09, wat dicht bij het vijfjaarsgemiddelde ligt.

Vergeleken met grote technologische rivalen zoals Microsoft en Amazon, die een PE-ratio van respectievelijk 36,13 en 66,31 hebben, lijkt de huidige waardering van Alphabet redelijk of zelfs verdisconteerd.

Met de PEG-ratio kunnen we de groei van een bedrijf inprijzen, en bedrijven met een PEG-ratio van 1 of minder worden vaak als goedkoop beschouwd.

Alphabet heeft momenteel een PEG-ratio van 1,07, lager dan het sectorgemiddelde van 3,51. Daarmee lijkt Alfabet een goed koopje te zijn voor beleggers voor deze prijs.

Als u ervan overtuigd bent dat Alphabet een goede investering is, moet u beslissen welke aandelenklasse u wilt kopen. De aandelen van Alphabet zijn onderverdeeld in drie categorieën:Klasse A, B en C.

Een dergelijke verdeling werd gedaan om de controle over de besluitvorming voor de oprichters te behouden. Hier is een samenvatting van de klassenstructuren:

Alleen Klasse A en Klasse C worden op de markt verhandeld en de prijzen bewegen over het algemeen in lockstep. Klasse A wordt echter meestal met een premie verhandeld omdat het stemrecht heeft.

Alphabet zal blijven profiteren naarmate meer gebruikers overstappen van offline naar online, en ik twijfel er niet aan dat dit bedrijf zal blijven bloeien.

In 2021 zijn de aandelen van Alphabet enorm gestegen dankzij gunstige winsten en groeiende marges. Gezien de sterke fundamentals lijkt de huidige prijs een uitstekend moment om te kopen. Desalniettemin moeten beleggers voorzichtig zijn als Alphabet zijn groeitraject niet bijhoudt of zijn marge behoudt.

PS Als u op zoek bent naar snelgroeiende technologieaandelen om uw portefeuille sneller te laten groeien, is Google misschien te traag voor u. Cheng, onze hypergrowth SaaS-trainer, vertelt hoe hij snelgroeiende technologieaandelen kiest om zijn portefeuille te laten groeien met>20% CAGR. Blijf op de hoogte voor zijn live webinars.

Onthulling:de auteur bezit geen aandelen van de bovengenoemde aandelen.

Geld overmaken van Nepal naar de VS

Nee, de basisregels voor beleggen zijn niet veranderd, maar dit is wat moeders (en alle anderen!) moeten weten om te slagen op de markt in 2021.

Tijdelijke verzekeringsovereenkomst

Het is het gemakkelijkst om uw Frequent Flier Miles te gebruiken bij deze luchtvaartmaatschappij

Waarom een sterk klein bedrijf nog steeds printmarketing nodig heeft