Angst voor inflatie haalde vorige week het nieuws en belangrijke indexen werden verkocht toen de Amerikaanse consumentenprijsindex (CPI) naar verluidt steeg tot 4,2%, de snelste in een periode van 12 maanden sinds 2008.

Dit veroorzaakte de angst op de aandelenmarkt dat de inflatie uit de hand zou lopen, aangezien het CPI-toenamepercentage dichter bij dat van de jaren zeventig tot begin jaren tachtig kruipt, periodes van hoge inflatie in de geschiedenis. (CPI zou in 1968 met 4,7% zijn gestegen tot 13% in 1979)

Wat betekent dit voor beleggers?

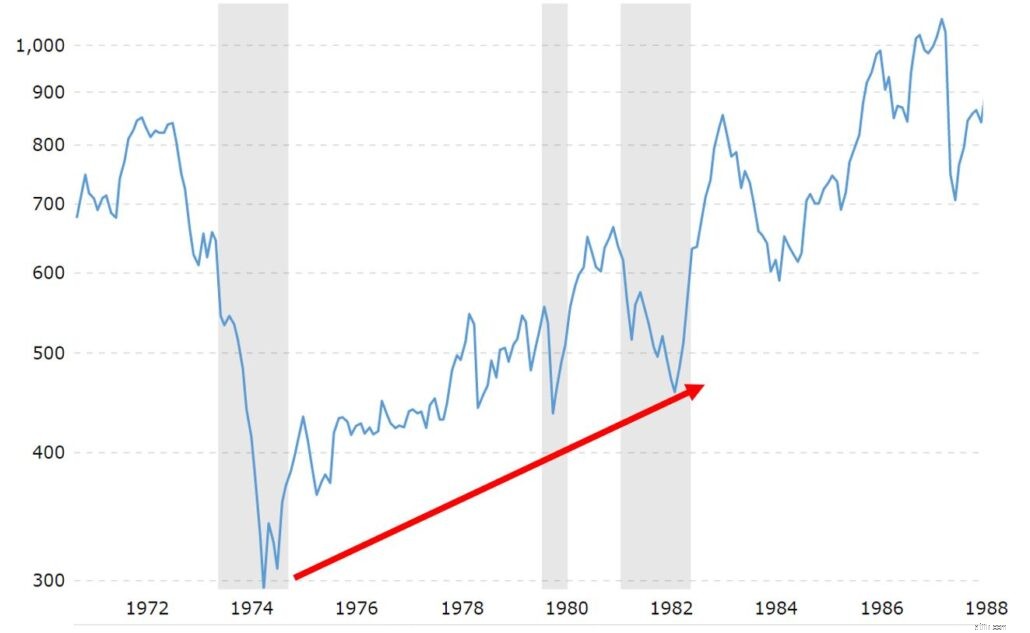

Welnu, tijdens de periode van hoge inflatie van de jaren zeventig tot begin jaren tachtig presteerde de aandelenmarkt slecht:

De Amerikaanse centrale bank moest ingrijpen om de rente geleidelijk te verhogen tot 18% om de inflatie onder controle te krijgen, wat resulteerde in een nieuwe recessie.

(Inflatie verwijst naar een algemene stijging van de prijs van goederen en diensten, en de Amerikaanse CPI meet een mand met goederen, evenals energie- en huisvestingskosten.)

Maar wacht, er is meer.

Voordat je in paniek raakt, moet je weten dat...

In extreme gevallen is deflatie of hoge inflatie schadelijk voor de economie en het bedrijfsleven.

Japan is een klassiek voorbeeld van een economie die lijdt onder decennia van lage inflatie en deflatie. De Japanse regering heeft zonder veel succes geprobeerd om hun inflatie te verhogen tot 2% om hun economie nieuw leven in te blazen.

Een economie zonder gezonde inflatie zou stagneren.

Terwijl lagere prijzen over het algemeen gunstig zijn voor de consument, kan een gestage daling van de totale prijzen over lange perioden leiden tot een trage economie van lage bedrijfsinvesteringen en stagnerende lonen. Dit gebeurde er met de Nikkei-index toen het BBP niet groeide vanwege een trage economie:

Als investeerders maken we ons zorgen over inflatie omdat het van invloed is op hoe we de toekomstige cashflow van een bedrijf waarderen.

$ 1 vandaag is meer waard dan $ 1 in de toekomst vanwege inflatie.

In een discounted cashflow waarderingsmodel , moeten we de toekomstige waarde (FV) van het bedrijf verdisconteren tot de huidige waarde (PV) door te schatten wat de risicovrije rente is of hoe hoog de inflatie in de toekomst zou zijn.

Voor consumenten neemt uw koopkracht in de loop van de tijd af door inflatie. Om te winnen tegen inflatie, moeten individuen hun verdienvermogen vergroten en hun geld harder laten werken, oftewel een rendement opleveren dat hoger is dan de inflatie.

Evenzo voor bedrijven, als het gemiddelde nominale rendement op het eigen vermogen 12% na belastingen is, zou een inflatiepercentage van 7% een reëel rendement op het eigen vermogen van 5% opleveren. (dit is een vereenvoudigde manier om het reële rendement te berekenen, exclusief het samengestelde effect)

Daarom is inflatie de verborgen belasting. Een lagere inflatie zou beleggers een hoger reëel rendement opleveren eneen hogere inflatie zou het reële rendement aantasten.

Als individuen willen we ons verdienvermogen meer vergroten dan de inflatie. Hoe hoger het verdienvermogen, hoe beter.

Hetzelfde geldt voor bedrijven, een geweldig bedrijf zou de inflatoire kosten aan klanten kunnen doorberekenen. Als ze op de lange termijn de prijzen sneller kunnen verhogen dan de kosten van goederen en diensten, zou inflatie geen grote zorg moeten zijn.

Ik nam de referentie over van Warren Buffett in zijn Fortune-artikel uit 1977:"How Inflation Swindles the Equity Investor".

Verhoging van de omzet betekent simpelweg het verhogen van de omzet en inkomsten.

Het rendement op het eigen vermogen zou verbeteren als het bedrijf de stijging van de kosten kan doorberekenen aan klanten.

Een superieur bedrijf zou weinig activa hebben, geen producten of diensten hoeven te produceren en op abonnementen gebaseerde terugkerende inkomsten hebben.

Een hoge inflatoire omgeving zorgt er over het algemeen voor dat de rente stijgt. Dit zou het rendement op het eigen vermogen drukken.

Bedrijven die hun leenkosten kunnen verlagen door kapitaal van aandeelhouders aan te trekken via aandelen of converteerbare obligaties met minimale verwatering van de aandelen, zouden hiervan profiteren.

Meer leverage zou ook het rendement op het eigen vermogen verhogen.

Bedrijven die een hoge schuldenlast nodig hebben om te kunnen functioneren, zullen echter waarschijnlijk slecht presteren tijdens perioden van hoge inflatie, aangezien de leenkosten stijgen.

Bedrijven met een lage schuld zouden meer invloed kunnen uitoefenen om het rendement op het eigen vermogen te verhogen.

Bedrijven met schaalvoordelen zijn weinig activa (gebruiken weinig kapitaal) , een hogere verkoopefficiëntie en lage kosten van goederen en diensten zullen leiden tot een hogere operationele efficiëntie.

Deze geweldige bedrijven zullen hogere marges hebben.

Dit is duidelijk, lagere inkomstenbelastingen zouden het rendement verhogen.

Maar dit is zelden in de controle van een bedrijf. We kunnen nooit legaal ontsnappen aan belastingen.

In perioden van hoge inflatie zouden over het algemeen alle bedrijven worden getroffen.

Het is dezelfde situatie voor belastingen, alle bedrijven zijn onderworpen aan dezelfde belastingtarieven in hun eigen staat. Er is geen voorkeursbehandeling. Bedrijven hebben geen controle over de inflatie en belastingen. Ze kampen met dezelfde macro-economische problemen.

Toch zijn niet alle bedrijven gelijk.

Er zijn bedrijven die het beter zullen doen, ongeacht de macro-economische tegenwind. Daarom concentreer ik me op de business en niet op macro-economische factoren die ik niet onder controle heb.

Ik geef de voorkeur aan bedrijven die hun inkomsten kunnen verbeteren door de eerste vier hierboven genoemde manieren te gebruiken. Dergelijke bedrijven zijn meestal technologie- en Subscription-as-a-Service (SaaS)-bedrijven en investeerders zouden op de lange termijn waarschijnlijk beter presteren dan de markt als ze er niet te veel voor zouden betalen.

Historisch gezien presteerde de Nasdaq, bestaande uit enkele tech-zware bedrijven, beter dan de S&P 500 tijdens inflatieperioden:

Zelfs Buffett had commentaar geleverd op snelgroeiende technologiebedrijven en zei dat:

In deze video kun je luisteren naar Buffetts gedachten over technologieaandelen:

Van oudsher is aangetoond dat technologiebedrijven hogere rendementen opleveren:

Tegen een eerlijke prijs zijn dit superieure groeiaandelen om te bezitten.

De prijzen zijn aanzienlijk gecorrigeerd en ik voeg meer aandelen toe.