Om het opmerkelijk goed te doen als beleggingstrainer, helpt het vaak om een "Assepoesterverhaal" te hebben.

Een typisch verhaal begint met te laten zien hoe moeilijk de omstandigheden van de trainer zijn - misschien zijn ze arm of komen ze uit een gebroken gezin. Vervolgens praten ze over hoe het hebben van het juiste investeringskader iemands lot kan veranderen. Net als het verhaal van Assepoester hebben deze verhalen een goed einde, soms met veel reizen in hun vrije tijd of zelfs een Ferrari in hun achtertuin.

Een van de dingen die ik wilde doen toen ik in deze carrière stapte, is GEEN Assepoesterverhaal vertellen. Ik begon in een positie met een groot voorrecht – mijn vader was een van de oprichters van Pet Lovers Centre, en ik heb meer dan 30 jaar van mijn leven op een stuk grond gewoond.

Ik denk dat een wakkere millennial zou zeggen dat mijn problemen problemen van de eerste wereld waren - als enig kind wist ik dat alles uiteindelijk van mij zou zijn. Maar hier is het probleem, mijn ouders wisten dat alles eindelijk van mij zou zijn, dus mijn ouders hebben me verwend.

Een van de slechtste labels in het Kantonees die je op een jonge snotaap kunt toepassen, is "Pai3 Kar1 Zhai2" of letterlijk "fail-house-son" (败家子). De Engelse term die het dichtst in de buurt kwam was wastrel - een nietsnut verkwistend persoon. Dankzij mijn opvoeding heb ik geleerd te geloven dat ik alles in het leven kan zijn – alles behalve een pai kar zhai .

Dus mijn gedachtegang is dat hoewel alles op een dag onder controle zal komen, ik nooit onze fondsen verkeerd zou beheren of geld zou verliezen. Dit zou mij en mijn familie beschaamd maken.

Daarom bereidde ik mezelf voor om mijn familievermogen van jongs af aan te beheren, mijn eerste CFA-examen af te leggen, amper een jaar van de universiteit en te stoppen totdat ik de FRM- en CAIA-kwalificaties had. Tien jaar geleden begon ik met het coördineren van de strategie voor het beleggen in het vermogen van mijn vader na zijn beroerte. We moesten verhuizen naar een HDB in het binnenland voor een betere toegang tot poliklinieken. Toen de gezondheid van mijn vader er uiteindelijk niet beter op werd, voelde ik de behoefte om mezelf beter voor te bereiden om de beste trustee te worden die er te koop is, dus deed ik mijn derde graad in de rechten.

Het ERM-programma kwam voort uit mijn bevoorrechte toegang tot een bedrag van zeven cijfers gedurende een decennium. Op hogere niveaus gaat het probleem vaak niet om het zoeken naar een aandeel als Tesla, maar om een breed gediversifieerde, fiscaal voordelige portefeuille die ongeveer 5-7% rendement kan opleveren om mijn ouders op hun oude dag te onderhouden .

Mijn artikelen gaan over het algemeen over datawetenschap toegepast op het financiële domein, dus…

Ik heb onlangs enkele dia's voor mijn voorbeelden bijgewerkt.

Eén dia zorgde voor een grote controverse die ex-collega's en zelfs belangrijke personages in de financiële blogosfeer 'opgewonden' maakte om zeer de verkeerde redenen.

Als je mijn eerdere presentaties hebt gevolgd, zijn de cijfers veranderd omdat ik geen beschuldigingen wil van het delen van financiële pornografie. In het verleden onthulde ik alleen dividenden van één account.

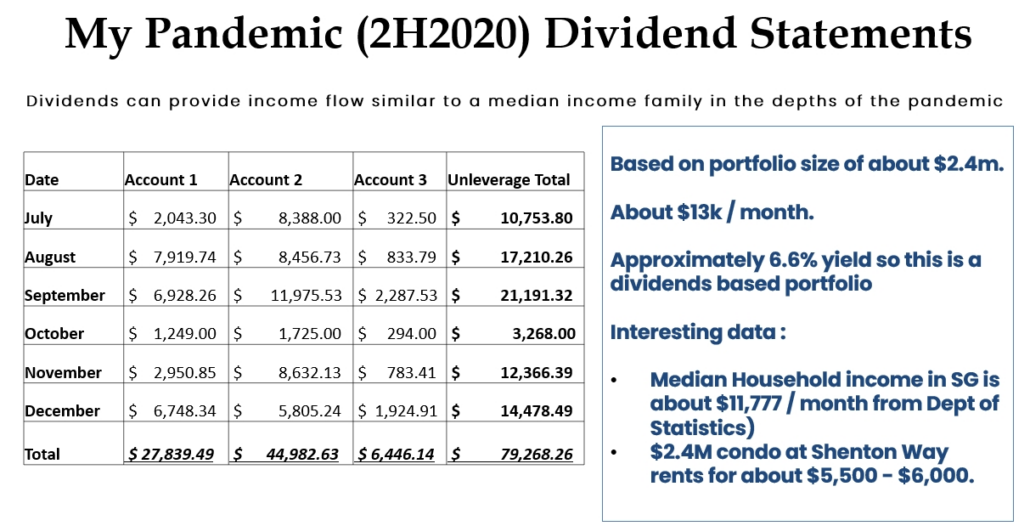

Vroeger hield ik mijn familierekeningen gescheiden van de mijne, maar toen mijn vader in 2019 overleed, heb ik wettelijk de volledige controle. Dus op 1 e Januari 2021 wilde ik de totale schade beoordelen die de pandemie heeft toegebracht aan mijn familievermogen. Ik dacht dat het een goed idee zou zijn om te laten zien dat pandemieën heel weinig schade aanrichten het is niet onmogelijk om hoogrentende portefeuilles zonder hefboomwerking aan te gaan en meer af te betalen dan het mediane gezinsinkomen.

Hier zijn enkele punten om enkele vragen te beantwoorden over de portefeuille die ik beheer omdat mensen supernieuwsgierig zijn:

Ik wil een paar tips delen met anderen die zich in een vergelijkbare situatie als ik bevinden:

Het is normaal om schuldgevoelens en schaamte te voelen als je bezittingen hebt geërfd. Zoals velen van jullie, zou ik het liever teruggeven om nog een paar jaar bij mijn vader te zijn.

Ik kan de pijn niet beschrijven van het tijdelijk verliezen van een deel van dit geld in maart 2020 toen de pandemie toesloeg. Het is alsof mijn vader zijn levensenergie aan mij overhandigde, en ik verloor het toen REIT's met ongeveer 30-40% daalden. In tegenstelling tot de rest van mijn fondsen, pas ik geen hefboomwerking toe op geërfd vermogen en ik heb ervoor gezorgd dat het mijn moeder in 2020 ondersteunde.

In dergelijke gevallen helpt het om portefeuilles met een lage bèta, mean-reverting en hoge dividenden te creëren. Soms vraagt mijn moeder me naar technische aandelen en Bitcoins. Ik zal haar zeggen dat het niet geschikt is voor haar, maar ik heb er zelf ook wat van.

In dit geval moeten we onze dierbaren beschermen, niet door het rendement te optimaliseren, maar door andere risicogecorrigeerde maatregelen zoals de Sortino-ratio of Sharpe-ratio.

Dividenden spelen een emotionele rol in geërfde rijkdom die niet kan worden verworpen door financiële theorieën over dividendequivalentie. Als je kapitaal uitgeeft, is het alsof je op het vlees van je vader kannibaliseert. Als je dividend op je bankrekening krijgt, draagt de boom die je vader heeft geplant vruchten voor je om te eten.

Deze les is een van de dingen die ik mijn moeder blijf vertellen, het uitgeven van de dividenden is oké omdat we het opnieuw in de portefeuille hebben geïnvesteerd. Het is verboden kapitaal uit te geven tenzij er een medisch noodgeval is.

Vandaag herbeleggen we ongeveer 66% van onze dividenden.

Door mijn opvoeding is het onmogelijk om wat ik niet heb verdiend met mijn eigen handen uit te geven, wat het probleem van mijn kinderen kan worden als ik ouder word. Ik geloof dat mijn vader het geld zou willen hebben om de opvoeding van mijn kinderen te ondersteunen. Dat is waarschijnlijk de enige manier voor mij om het kapitaal te bereiken dat ik nu beheer.

Als u uw kinderen erfgenamen maakt, begint de cyclus helemaal opnieuw. De overdracht van waarden zal veel uitdagender zijn omdat ik mijn vader zag downgraden naar productie-operator nadat hij aandelen in zijn bedrijf had opgegeven, maar mijn kinderen zien me een dag per week besteden aan het geven van lezingen. Ze kunnen groeien met echt verwrongen ideeën over hoe ze de kost kunnen verdienen.

Denk ten slotte niet dat ik niet heb geprofiteerd van geërfde rijkdom.

Ik gebruik het extra geld om deel te nemen aan claimemissies. Ik gebruik meestal het eigen risico van de familierekening om rechten van REIT's op te kopen en uit te oefenen voordat ik ze verkoop en het geld teruggeef aan de pot. Onlangs heb ik Lippo Mapletree Indonesia Retail Trust uitgeoefend voor $ 0,060. Omdat de uitoefenprijs van de opties 25% onder de theoretische prijs ex-rechten of TERP handelde, verkocht ik de aandelen een paar weken later snel voor $ 0,067.

Met wat overgebleven geld beschouwen we een claimemissie niet langer als een ongunstige gebeurtenis.

Als generatie X de veertig en vijftig jaar bereikt, zullen ze een van de grootste vermogensoverdrachten van babyboomers en eerdere generaties Singaporezen meemaken. Veel Pioneer- en Merdeka-generatie, vooral degenen die in grondbezit hebben geïnvesteerd, hebben het goed gedaan in het leven.

De generatie die het vermogen overneemt, zal te maken krijgen met schuldgevoelens en schaamte die vaak gepaard gaan met zo'n vermogensoverdracht.

Ik hoop dat dit artikel nuttig voor u is.