Vergeef me als de aandelenmarkt van vandaag me een beetje als Rip Van Winkle laat voelen. Misschien slaap ik, net als Rip, al sinds begin 2000, het hoogtepunt van een van de grootste bullmarkten ooit.

Overweeg de huidige beursintroductie (IPO) markt. Het staat in brand, met nieuwe miljarden-dollar tech-aandelen die vrijwel elke week tegen een stratosferische waardering naar de beurs gaan. Uber-technologieën (UBER). Lyft Inc. (LYFT). Pinterest (PINS). Met het huidige tempo lijkt de dollarwaarde van IPO's het record van $97 miljard in 1999 te zullen overtreffen. Wat nog zorgwekkender is:veel van de meest populaire IPO's (zoals Uber en Lyft) gingen naar de beurs ondanks het feit dat ze hand over hand geld verloren.

Dan zijn er de FANG tech-aandelen:Facebook (FB), Apple (AAPL), Netflix (NFLX) en Google-moederalfabet (GOOGL). Dit handvol aandelen omvat volledig 10% van Standard &Poor's 500-aandelenindex marktkapitalisatie. En de forward koers-winstverhouding van de FANG-aandelen is gemiddeld maar liefst 49,6, volgens onderzoek van Yardeni.

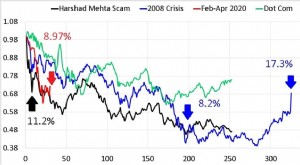

Dit klinkt allemaal veel te bekend in de oren voor iedereen die de technische ineenstorting van 2000-02 heeft meegemaakt - de ergste berenmarkt sinds de Grote Depressie van de jaren dertig. De S&P 500 zakte 47,4% en de technologierijke Nasdaq 100 verloor 82,3%. Natuurlijk werd die bearmarkt al snel overtroffen door de beer van 2007-09, die 55,3% van de waarde van de S&P ophaalde en hielp om de Grote Recessie te veroorzaken.

Hoe hoog de FANG-aandelenkoersen vandaag ook mogen zijn, technologieaandelen werden eind jaren negentig en begin 2000 veel, veel duurder, toen veel hoogvliegers geen inkomsten hadden en sommigen geen inkomsten. Bovendien zien we niet zoiets als de euforie die we eind jaren negentig zagen rond technologieaandelen, toen veel mensen hun baan opzegden om daghandelaar te worden, wat hielp om een historische speculatieve zeepbel op te blazen.

Zoals het gezegde luidt:"De geschiedenis herhaalt zich niet, maar het rijmt vaak." Wat we vandaag zien, is naar mijn mening een echo van de technologiebubbel van de late jaren negentig - een rijm. En het is geen muziek in mijn oren.

Ik hoor anders schijnbaar slimme marktkenners de vier gevaarlijkste woorden spreken bij beleggen:"Deze keer is het anders."

En hier is nog een fascinerende explosie uit het verleden:veel van de fondsbeheerders die eind jaren negentig geweldige cijfers neerlegden, alleen om te crashen en branden in de kernsmelting van 2000-02, staan weer aan het roer van beleggingsfondsen en andere investeringsvehikels (of nooit vertrokken) – en doet het niet slecht in de huidige markt.

Ik had gedacht dat deze kerels een andere baan zouden hebben gevonden. Maar ik bladerde onlangs door de krantenkoppen over investeringen toen ik verschillende bekende namen tegenkwam.

Overweeg:

Het hernieuwde succes van deze managers is slechts een van de dingen die me zorgen baart op de huidige aandelenmarkt. Hetzelfde type snelgroeiende, overgewaardeerde aandelen leidt de markt nu hoger als vóór de technische ineenstorting van 2000-02.

Onder de andere problemen:

Dan is er nog de markt zelf. Uit de nieuwsberichten klinkt het alsof het recht omhoog gaat. Maar het was meer een achtbaan, die heel dicht bij het begin eindigde. Van 26 januari 2018 tot en met 15 juli van dit jaar was het prijsrendement van Standard &Poor's 500-aandelenindex een piddly 4,9%. Voeg dividenden toe, we zijn 8% gestegen. De rally voelt niet zo gloeiend heet als je dat bedenkt, toch?

Bovendien staat het gemiddelde aandeel in de VS in die periode zelfs in het rood. Het zijn de grote groeiaandelen, met name technologieaandelen, die de markt hoger hebben gebracht. Al deze factoren – inclusief de opkomst van technologie- en andere groeiaandelen en de slechte prestaties van kleinere en ondergewaardeerde aandelen – waren kenmerkend voor de bullmarkt van de late jaren negentig.

Nee, je verkoopt niet alles. Je verkoopt nooit alles. Dat komt omdat alle wijzen die voorspellen over de toekomstige richting van de markt, waaronder ik, het vaak bij het verkeerde eind hebben, zelfs als ze zelden twijfelen.

Eind vorig jaar adviseerde ik om uw aandelenallocatie met 5% of 10% te verminderen. Dat geld hoort thuis in hoogwaardige obligaties of obligatiefondsen, die het waarschijnlijk goed zullen doen als de aandelenmarkt instort.

Wees vooral voorzichtig met sommige van de hete aandelen van vandaag, vooral in technologie. De opwinding over technologieaandelen van vandaag is lang niet zo krankzinnig als eind 1999 en begin 2000. Maar de waarderingen van veel technologieaandelen zijn naar mijn mening veel te hoog. De S&P-technologiesector handelt tegen bijna 20 keer de verwachte winstverwachtingen van analisten. Het is verleden tijd om enkele van deze hoogvliegers te verkopen. Daarentegen is de K/W van de S&P 500 17. Dat is hoog, maar niet gek.

In 2000-02, hoe verschrikkelijk de berenmarkt ook was, investeerders die technologieaandelen en -fondsen mijden en in plaats daarvan hun geld in statistisch goedkope, ondergewaardeerde aandelen stopten, evenals opkomende markten en vastgoedbeleggingstrusts (REIT's) - die allemaal bleef slecht achter in de bullmarkt – deed het vrij goed in de bearmarkt. Een kanteling naar een aantal van die gebieden kan in de volgende bearmarkt goed de moeite waard zijn.

Maar het komt erop neer dat het een zorgwekkende markt is. Loop voorzichtig.

Steve Goldberg is een beleggingsadviseur in de omgeving van Washington, D.C..