Nifty 50 vs. Portfolio van Banking + Pharma + IT-aandelen:wat is beter?

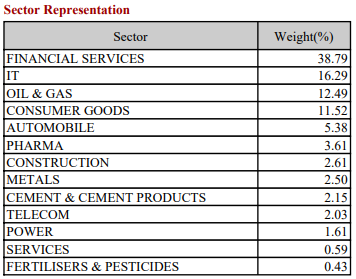

Als u niet van actief beheerde fondsen houdt, biedt een belegging in een Nifty 50-indexfonds u blootstelling aan een gediversifieerde aandelenportefeuille. Nifty 50 bestaat echter uit aandelen uit verschillende sectoren (bankwezen, farma, energie, grondstoffen, IT, consumptiegoederen, auto's, enz.).

Hier is het sectorale uiteenvallen van Nifty 50 (zoals op 31 december 2020).

Kunnen we de prestaties van Nifty 50 verbeteren met behulp van een reeks sectorindexen? De eventuele outperformance kan de vorm hebben van een hoger rendement of een lagere volatiliteit.

Wat denk je?

Laten we dit eens testen met behulp van een mix van sectorindexen (Bankieren, Farma en IT).

De indices en strategieën

We gebruiken de gegevens van de laatste 2 decennia voor de volgende indices/strategieën.

- Nifty 50 TRI

- Nifty Bank TRI

- Nifty Pharma TRI

- Nifty IT TRI

- Banken + Farma + IT :Een gelijk gewogen strategie (1/3

rd

) met gelijke toewijzing aan Nifty Bank, Nifty Pharma en Nifty IT. De portefeuille wordt elk jaar op 1 januari opnieuw in evenwicht gebracht naar streefgewichten.

Prestatievergelijking

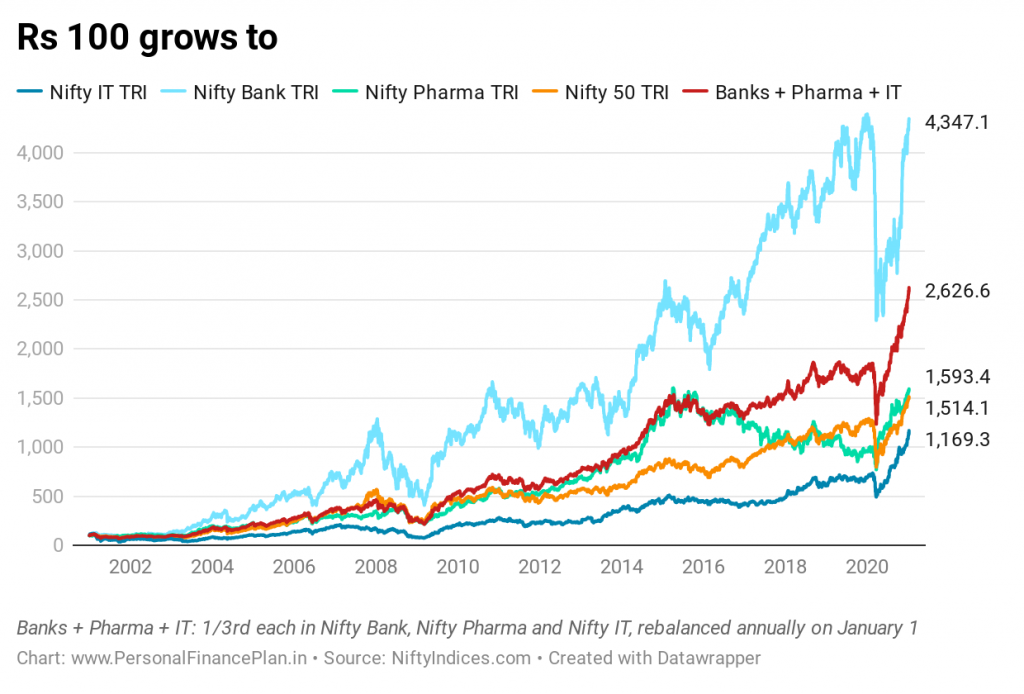

We vergelijken de prestaties van de indices/strategie over de afgelopen 20 jaar (1 januari 2001 - 8 januari 2021).

Nifty 50 :Rs 100 groeit tot Rs 1.514. CAGR van 14,53% per jaar .

Nifty Bank TRI :Rs 100 groeit tot Rs 4.347. CAGR van 20,7% per jaar

Nifty Pharma TRI :Rs 100 groeit tot Rs 1.593. CAGR van 14,82% per jaar

Nifty IT TRI :Rs 100 groeit tot Rs 1169. CAGR van 13,06% per jaar

Banken + Farma + IT :Rs 100 groeit tot Rs 2.626. CAGR van 17,72% per jaar .

De bankaandelen hebben het het beste gedaan. En de gelijk gewogen strategie (Banks + Pharma + IT) krijgt de tweede positie en levert meer dan 3% hoger op dan de Nifty 50. Niet slecht.

Een paar kanttekeningen hier.

- Dit is een momentopname. We hebben een startpunt en een eindpunt gekozen. De retourervaring kan anders zijn voor een andere set begin- en eindpunten . Om dit op te lossen, zullen we later in de post kijken naar rollende retouren.

- Focus op rendement alleen is misschien niet de beste aanpak. Als een strategie erg volatiel is, wordt het moeilijk om je in slechte tijden aan de strategie te houden. Moet ook naar de volatiliteit kijken. We zullen later in de post rekening houden met maximale opnames en voortschrijdend risico (volatiliteit).

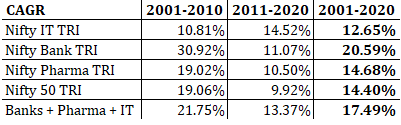

- De keuze van het startpunt kan de prestaties van de IT-index nadelig beïnvloeden. We weten dat de tijd samenvalt met de dotcom-crash. Zoals u kunt zien, kwam de outperformance van de Bank Nifty in het eerste decennium (2001-2010). In het tweede decennium (2011-2020) was de IT-index de best presterende van de 3 indices.

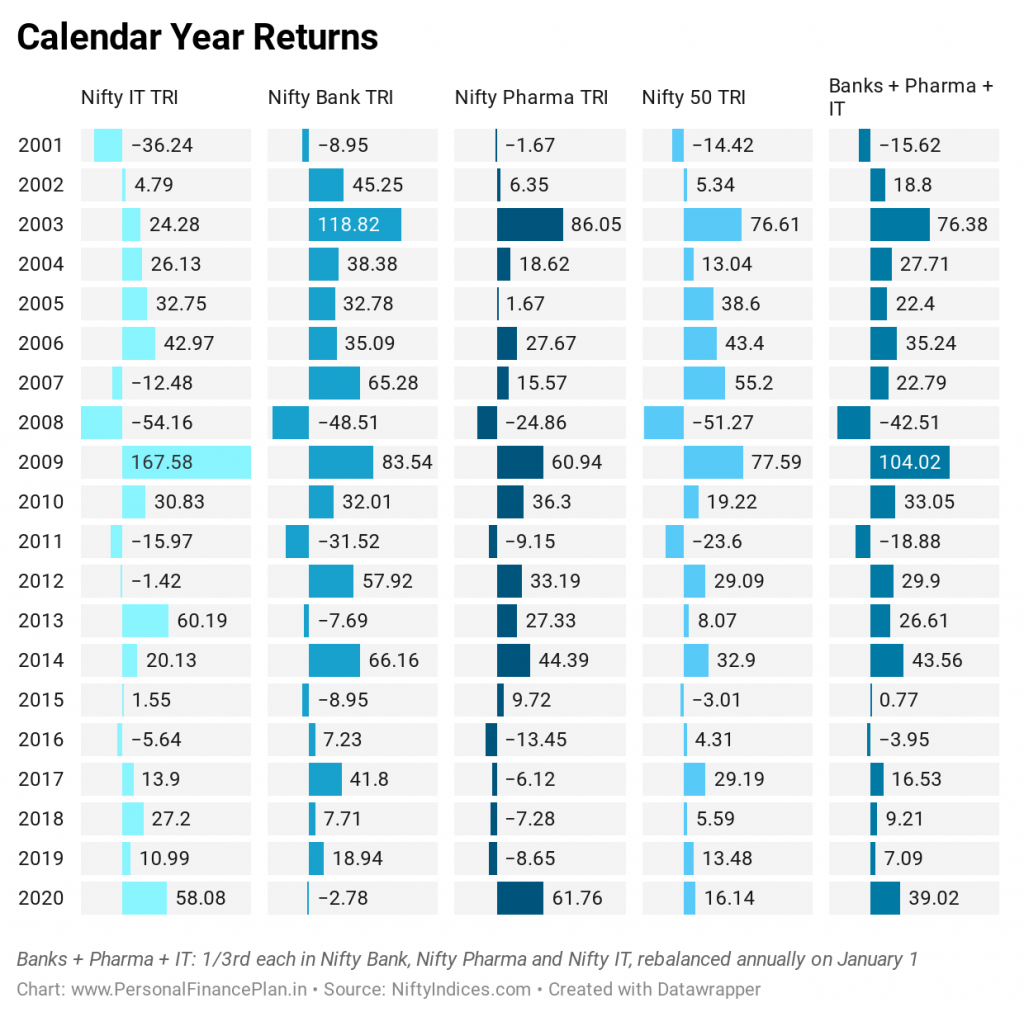

Nu, naar het kalenderjaar keert terug.

Kijk maar naar de variatie in de prestaties van de 3 indices in een van de jaren. Kijk naar de prestaties in 2020. De bankenindex heeft u geld verloren, terwijl het rendement van de Pharma en IT-index meer dan 50% bedroeg.

De gelijkgewogen strategie (Banken + Pharma + IT) verslaat Nifty 50 in 12 van 20 jaar.

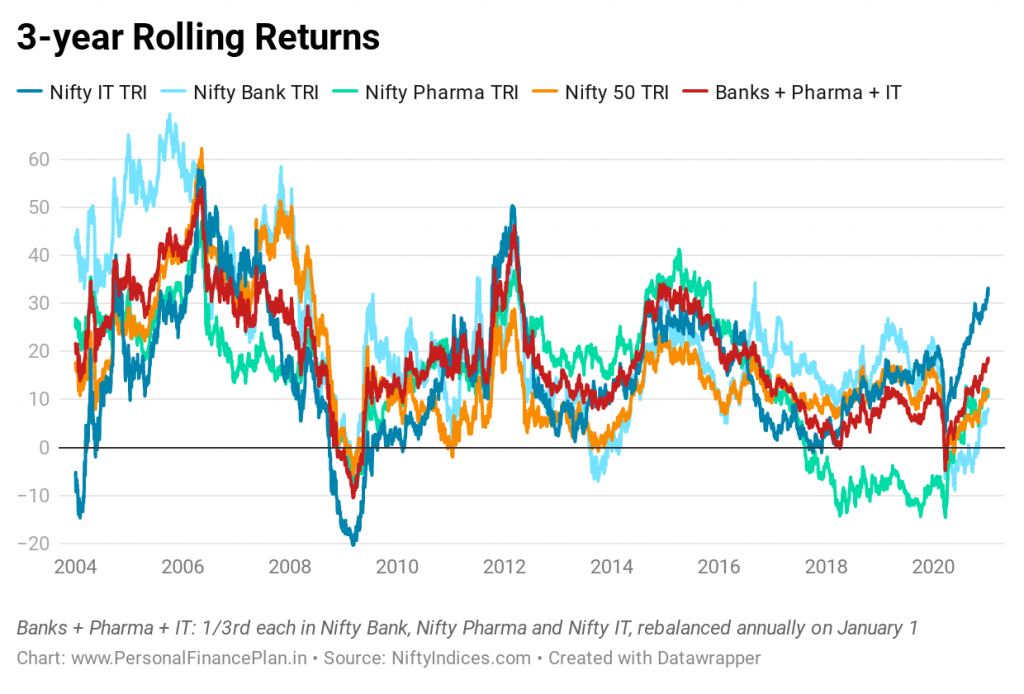

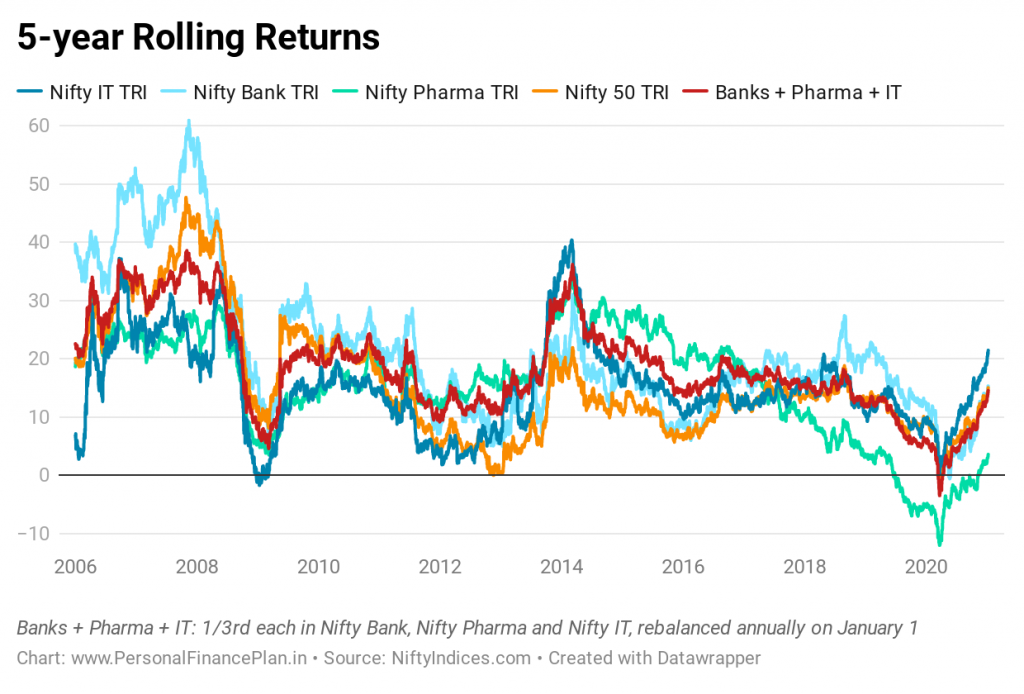

Rolling Returns (Consistentie van prestaties)

We kijken naar het voortschrijdend rendement van 3 en 5 jaar.

U kunt zien hoe vaak de best presterende sector (tussen Banking, Pharma en IT) de slechtst presterende sector wordt. Daarom vereist het vasthouden aan sectoraal beleggen vaardigheid, discipline en het geduld van een monnik. Dit bleek trouwens uit de aangiften van kalenderjaren.

De beste manier om de hoogte- en dieptepunten van individuele sectoren te omzeilen, is door te beleggen in een gediversifieerde portefeuille (zoals Nifty 50) en een mix van sectorale indices te gebruiken (zoals onze gelijkgewogen strategie doet).

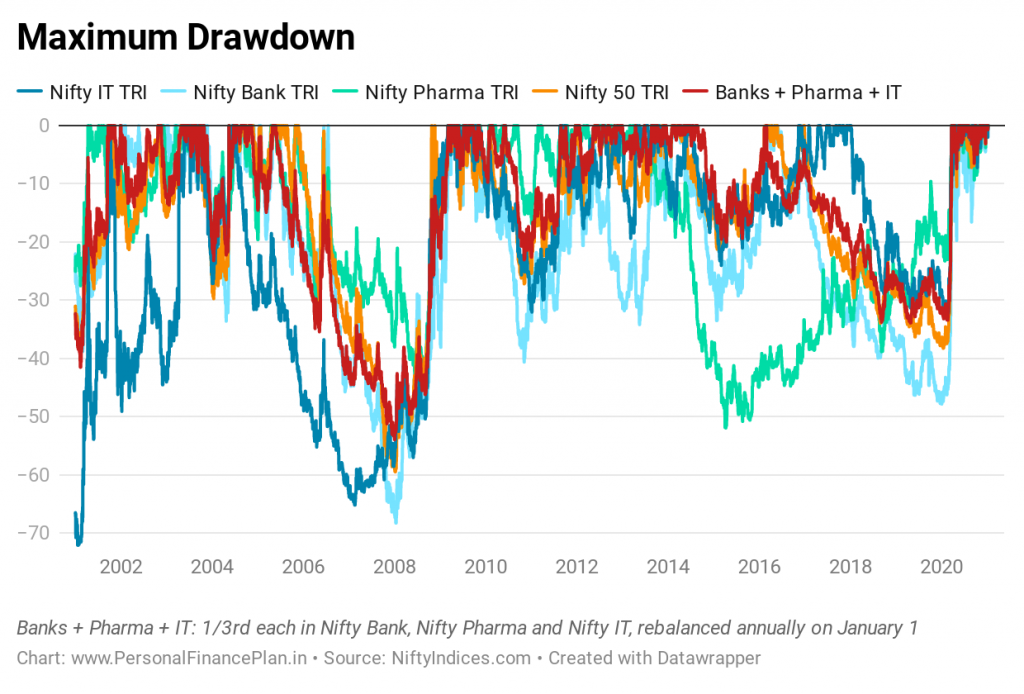

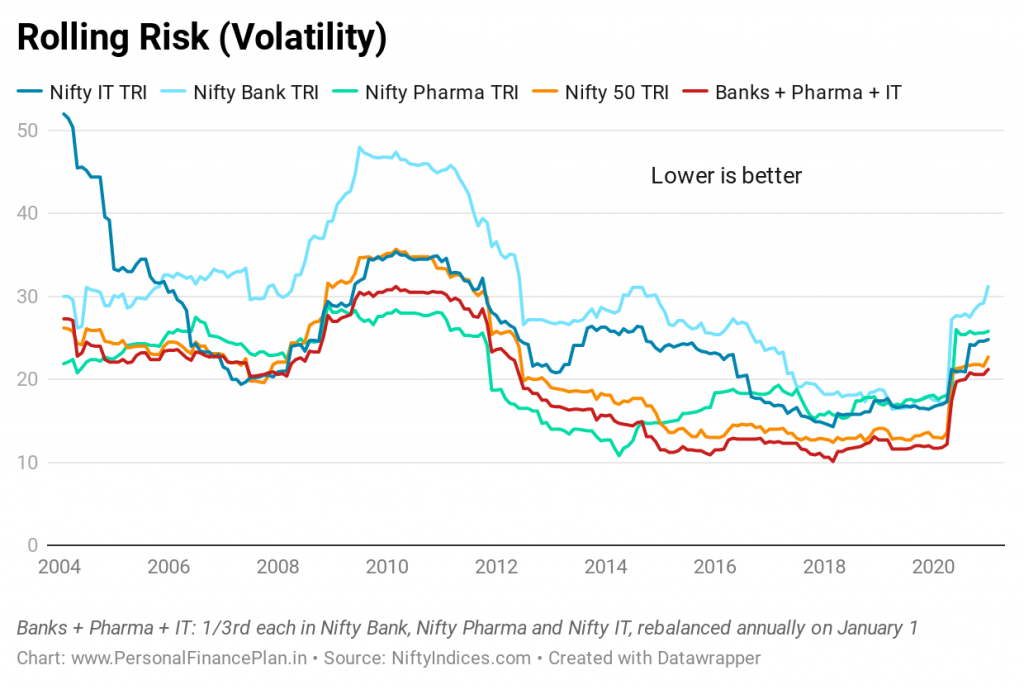

Volatiliteit en drawdowns

We hebben gekeken naar de opbrengsten. Laten we nu ook eens kijken naar de volatiliteit en opnames.

Maximale opname verwijst naar het maximale verlies (waarde-erosie) dat u zou hebben ondervonden na een belegging op een bepaalde datum. Lagere opnames hebben de voorkeur omdat niemand van grote verliezen houdt. Het is moeilijk om het meeste uit een beleggingsstrategie te halen waarbij u veel verliest (zelfs als deze later veel wint), omdat u op het verkeerde moment zou kunnen afhaken. Er is een reden waarom beleggersrendementen lager zijn dan beleggingsrendementen. Beleggingsdiscipline is er één van. Grote verliezen kunnen die discipline in gevaar brengen.

Je merkt dat IT de eerste jaren de grootste onttrekkingen laat zien. Daarna gaat het stokje over naar de banken. En tot slot, naar Pharma.

De gediversifieerde Nifty 50 en de gelijk gewogen portefeuille (Banken + Pharma + IT) doen het veel beter. Het interessante is dat de gelijk gewogen portefeuille (ondanks dat deze veel minder gediversifieerd is dan Nifty 50) het bijna net zo goed doet.

De rollende risicografiek laat een soortgelijk beeld zien. De gediversifieerde portefeuilles zijn veel minder volatiel (vergeleken met sectorindexen).

Trouwens, let op de volatiliteit van de bankindex. Helemaal bovenaan. Onthoud dat de bankindex de afgelopen 20 jaar het beste rendement heeft opgeleverd.

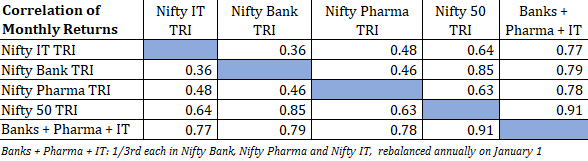

Gezien de relatief lage volatiliteit van de gelijkgewogen portefeuille (Banken + Pharma + IT), kan dit worden toegeschreven aan redelijk lage correlaties van de sectorale indices. De correlatie van maandelijkse rendementen tussen het paar van alle indices is minder dan 0,5.

Daarentegen is de correlatie van goud met aandelenrendementen negatief. Een mix van goud en aandelen resulteert dus in een beter gediversifieerde portefeuille. Dit zagen we in een eerder bericht. Een lage positieve correlatie is niet zo goed als een negatieve correlatie in termen van diversificatie. Nog altijd beter dan bij een enkele sector te blijven.

Een bijkomend punt om op te merken is dat de correlatie van de Banks + Pharma +IT-portefeuille met Nifty 50 0,91 is. Verwacht ook. Naarmate we steeds meer sectoren vermengen, zal de correlatie met Nifty 50 toenemen. Want dat is wat Nifty is. Een mix van aandelen uit meerdere sectoren.

De waarschuwingen

- Prestaties uit het verleden worden mogelijk niet herhaald.

- Het is handig voor mij om naar de gegevens uit het verleden te kijken, winnende sectoren te selecteren en conclusies te trekken.

- Waarom alleen bankieren, farmacie en IT? Waarom geen FMCG of olie en gas of metalen? Het is mogelijk dat we een andere mix van 3 indices hadden kunnen oppikken en met beter of slechter eindigden. Ik heb niet geprobeerd een andere combinatie te testen.

- Niet alle best presterende komen uit deze 3 indices. Reliance Industries zou bijvoorbeeld, ondanks dat het de afgelopen 20 jaar zo'n investeringssucces was, geen deel hebben uitgemaakt van een van de bank-, farmaceutische en IT-indexen.

- Overschakelen tussen verschillende sectorale indices (Banking, Pharma en IT) voor herbalancering brengt belasting- en transactiekosten met zich mee (makelaardij, zegelrecht, STT enz.). Daarom zijn de resultaten van de Banking + Pharma + IT-portefeuille overschat.

- Ik heb de Total Return Index (TRI) opgehaald voor analyse. In de echte wereld zijn zelfs indexfondsen mogelijk niet in staat om de TRI-prestaties nauwkeurig te repliceren. Er zal een trackingfout optreden.

- Hoewel we al lange tijd indexfondsen hebben voor de Nifty 50-index, hebben we zelfs nu niet echt indexfondsen voor de sectorfondsen.

- Er is één indexfonds voor Nifty Bank (van Motilal Oswal AMC). Zelfs dat fonds werd pas in september 2019 gelanceerd. Trouwens, Nippon Bank BeES (eerder Benchmark AMC en Reliance AMC) werd gelanceerd in 2004. U moet echter zien hoe comfortabel u handelt in ETF's.

- Er zijn geen indexfondsen voor de Nifty IT-index. Een aantal ETF's is pas in het jaar 2020 gelanceerd.

- Er zijn geen indexfondsen of ETF's voor de farmaceutische index.

- Dus zelfs als je wist (met een vooruitziende blik) dat deze aanpak goed zal werken, was er geen eenvoudige manier om de strategie uit te voeren.

- Trouwens, er is geen gebrek aan actieve fondsen in de bank-, farma- en IT-sectoren. Actief beheerde fondsen hebben echter hun eigen problemen. De kostenratio's zullen hoger zijn. Er zullen perioden van ondermaatse (of outperformance) zijn die uw geduld op de proef stellen. Onze MF-sector wordt gedomineerd door actieve fondshuizen. Verwacht daarom ook geen lanceringen van sectorale indexfondsen in de nabije toekomst. Zelfs als (en wanneer) deze indexfondsen worden gelanceerd, is het mogelijk dat de kostenratio's en tracking error hoger zijn dan bij een Nifty indexfonds.

- Nifty Bank werd gelanceerd in september 2003. Nifty Pharma werd gelanceerd in juli 2005. De NiftyIndices-website geeft geen informatie over de lanceringsdatum van de Nifty IT-index. Een deel van onze analyse is dus gebaseerd op de back-geteste gegevens.

- Merk op dat je niet zomaar 3 indices kunt mixen. Naar mijn mening is de reden waarom bank-, farmaceutische en IT-indices zo goed lijken te werken, dat hun fortuin door verschillende krachten wordt aangedreven. Bankieren gaat over de prestaties van de lokale economie, terwijl Pharma en IT meer afhankelijk zijn van de wereldeconomie en buitenlandse regelgeving. Tenminste, dat denk ik.

Wat moet je doen?

Banken + Pharma +IT geeft een beter rendement dan Nifty 50 bij vergelijkbare of lagere volatiliteit.

Wat moet je doen?

Investeren in Nifty 50 of de mix van deze 3 indices gebruiken? (Ervan uitgaande dat het beleggingsuniversum beperkt is tot deze twee keuzes).

Het antwoord is niet zo eenvoudig.

Zoals eerder besproken, is er geen eenvoudige manier om in een dergelijke strategie te investeren (Banken + Pharma + IT). Je zult wat moeite moeten doen. Zelfs als dat wel het geval zou zijn, is er geen garantie dat deze sectoren ook in de komende twee decennia voorop zullen lopen in de Indiase indices. Winnaars/leiders in de komende decennia kunnen uit verschillende sectoren komen.

Daarom lijkt investeren in Nifty 50 een simpele en meer praktische keuze.

U kunt de gelijkgewogen strategie of gewone sectorindices gebruiken in uw satellietaandelenportefeuille.

Wat zou je doen?

Extra links

De afgelopen maanden hebben we verschillende beleggingsstrategieën of -ideeën getest en de prestaties vergeleken met de Buy-and-Hold Nifty 50-portefeuille. In sommige van de vorige berichten hebben we:

- Beoordeeld of het toevoegen van een Internationaal Aandelenfonds en Goud aan een Aandelenportefeuille het rendement heeft verbeterd en de volatiliteit heeft verminderd.

- Werkt Momentum Investing in India?

- Verslaat beleggen met lage volatiliteit Nifty en Sensex?

- Prestatievergelijking:beleggen op dieptepunten van 52 weken versus beleggen op hoogtepunten van 52 weken

- Nifty 200 Momentum 30 Index:prestatiebeoordeling

- Nifty Factor Indices (waarde, momentum, kwaliteit, lage volatiliteit, alfa):prestatievergelijking

- Nifty Alpha Low Volatility 30:prestatiebeoordeling

- 50% goud + 50% aandelen:hoe presteert de portefeuille?

- Wat is de beste assetallocatie voor uw portefeuille? 50:50, 60:40 of 70:30?

- Gekeken naar de gegevens van de afgelopen 20 jaar om te zien of de koers-winstverhouding (PE) ons iets vertelt over het verwachte rendement. Dat doet het, of in ieder geval in het verleden.

- Een momentumstrategie getest om te schakelen tussen Nifty 50 en een liquide fonds en de prestaties vergeleken met een eenvoudige 50:50 jaarlijkse geherbalanceerde portefeuille van Nifty-indexfonds en liquide fonds.

- Gebruikte een op voortschrijdend gemiddelde gebaseerde markttoetredings- en -exitstrategie en vergeleek de prestaties met Buy-and-Hold Nifty 50 van de afgelopen twee decennia.

- De prestaties van Nifty Next 50 vergeleken met Nifty 50 in de afgelopen twee decennia.

- Vergeleken met de prestaties van Nifty 50 Equal Weight versus Nifty 50 versus Nifty 50 in de afgelopen 20 jaar.

- Niets werkt altijd. Gebruikte de Nifty 50-, Nifty MidCap 150- en Nifty Small Cap 250-index om aan te tonen dat soms intuïtieve investeringskeuzes niet werken.

- De prestaties van 2 populaire gebalanceerde fondsen vergeleken met een simpele combinatie van een indexfonds en een liquide fonds.

- De prestaties van een populair dynamisch asset-allocatiefonds (Balanced Advantage Fund) vergeleken met een aandelenindexfonds en kijken of het redelijke rendementen heeft kunnen bieden bij lage volatiliteit.

- Wat is de beste datum voor SIP in beleggingsfondsen?

Afbeelding tegoed :Unsplash