Een eenvoudige manier is om te beleggen in risicovrije activa (Overheidsobligaties, PPF, EPF, vaste bankdeposito's). Je zult nooit verliezen zien. Door risico echter volledig te mijden, moet u misschien een beetje inleveren op het rendement op de lange termijn.

En als u risicovolle activa (goud of aandelen) overweegt voor een hoger rendement, moet u zich ook voorbereiden op portefeuilleverliezen. Tegelijkertijd is het vermijden van (vooral grote) verliezen in de portefeuille belangrijk. Het is niet alleen pijnlijk om naar diepe verliezen in de portefeuille te kijken, maar het kan ook de beleggingsdiscipline in gevaar brengen. Geconfronteerd met grote verliezen, kunt u in paniek raken. U kunt stoppen met het doen van incrementele investeringen of, erger nog, de investeringen op het slechtst mogelijke moment beëindigen, waardoor die verliezen permanent worden. De markten kunnen daarna herstellen, maar uw portefeuille niet, aangezien u al hebt verkocht.

Een manier om verliezen te verminderen, is te vertrouwen op een op voortschrijdend gemiddelde gebaseerde of trendgebaseerde benadering om het in- of uitstappen van verschillende risicovolle activa te timen. Ik heb in een eerdere post een soortgelijke strategie besproken. Niet mijn kopje thee, maar je kunt het proberen. Het probleem?

Geen strategie , hoe goed ook, het werkt altijd. Daarom is het probleem dat dergelijke benaderingen (of welke actieve strategie dan ook) is dat er periodes van overperformance en underperformance zullen zijn. De periodes van ondermaatse prestaties van moeilijk te verteren. En het gaat niet alleen om de underperformance ten opzichte van bredere markten. Het gaat ook over underperformance ten opzichte van portfolio's van collega's, vrienden of iedereen die we kennen. En dit compliceert de zaken. Hier is de gedragsmatrix.

Iedereen verliest geld. We verliezen geld. (We zijn in orde).

Iedereen verdient geld. We zijn geld aan het verdienen. (We zijn OK)

Iedereen verliest geld. We verliezen geen geld. (We zijn GELUKKIG)

Iedereen verdient geld. We verdienen geen geld. (Dit is armageddon. Gewoon niet acceptabel of acceptabel. We zouden strategie op het verkeerde moment kunnen mijden).

Daarnaast zal er een fiscale impact zijn. Voeg daarbij de constante behoefte om de markt te monitoren.

Hoe verminderen we dan de verliezen?

Persoonlijk geef ik de voorkeur aan een aanpak die eenvoudiger is, gedragsmatig goed uitvoerbaar is en minder betrokkenheid vereist.

Ik geef er de voorkeur aan om de portefeuille te diversifiëren en te werken met een asset-allocatiebenadering, d.w.z. verschillende soorten activa in de mix brengen en hopen dat de verliezen zullen verminderen.

Werkt deze aanpak?

Laten we het uitzoeken.

We houden rekening met binnenlandse aandelen, internationale aandelen, goud en vastrentende beleggingen.

Zowel Nifty 50 als Nasdaq 100 zijn aandelenindices. Dus niet echt verschillende activa

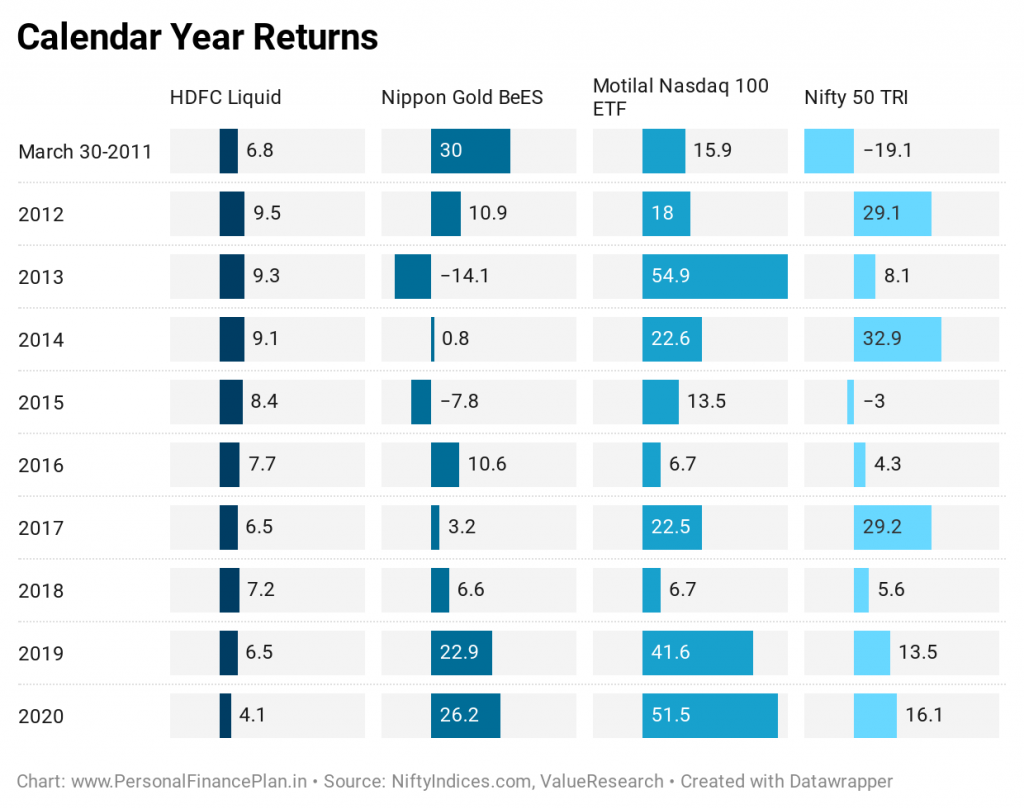

We beschouwen de gegevens van 30 maart 2011 tot 31 december 2020.

Laten we eerst kijken naar de kalenderjaarrendementen.

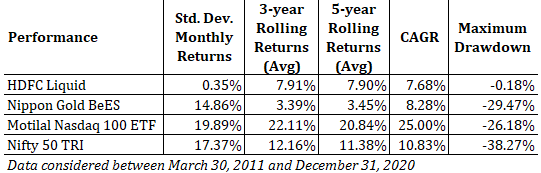

Nasdaq 100 is hier de duidelijke winnaar, zonder negatieve kalenderjaarrendementen in de afgelopen 10 jaar. Let op:dit zijn roepie-opbrengsten. Daarom kan een deel van deze superprestaties ook worden toegeschreven aan de waardevermindering van de roepie in dit decennium.

Laten we nu eens kijken naar de risicokenmerken en rendementsprestaties gedurende de periode.

Standaarddeviatie is een maatstaf voor de volatiliteit van de portefeuille . Als u zich zorgen maakt over de volatiliteit van de portefeuille, moet u beleggen in een portefeuille met een lagere standaarddeviatie. Hoe lager hoe beter.

Maximale opname is het maximale verlies dat u zou hebben geleden als u op een van de data had belegd. Als u bijvoorbeeld Rs 1.000 op een dag in een index heeft geïnvesteerd en de laagste waarde van de belegging naar ((in de toekomst) 900 is, dan is de maximale opname 10%. Hoe lager hoe beter.

In eerdere berichten heb ik de maximale opname voor elk van de datums in een grafiek weergegeven. In dit bericht heb ik zojuist het grootste verlies opgepakt. De maximale opname voor Nifty 50 is bijvoorbeeld 38,27%. Dit gebeurde in maart 2020 (voor de investering gedaan op 14 januari 2020).

Het is nooit gemakkelijk om verliezen in uw portefeuille te verwerken . En die te grote. Het is pijnlijk. Wat nog belangrijker is, het kan de beleggingsdiscipline in gevaar brengen. U kunt bijvoorbeeld overwegen om uit uw belegging te stappen wanneer deze sterk daalt (omdat u voelt dat deze nog meer zal dalen). Het is gemakkelijker om vast te houden aan strategieën/investeringen waarbij u minder verliest (lagere opnames).

Vloeiende rendementen en CAGR geven rendementsprestaties aan. Hoe hoger hoe beter.

CAGR geeft het jaarlijkse rendement aan dat u zou hebben verdiend als u op 30 maart 2011 (startdatum analyse) had belegd en tot 31 december 2002 (einddatum) had aangehouden.

Rollende rendementen specificeert het rendement van de houdperiode. U heeft elke dag van de proefperiode gelijke bedragen geïnvesteerd en precies 3 jaar vastgehouden. Neem een eenvoudig gemiddelde van 3-jaarsrendementen. U heeft het gemiddelde voortschrijdende rendement over 3 jaar. In de vorige berichten heb ik de voortschrijdende rendementen van 3 en 5 jaar uitgezet. In dit bericht laat ik alleen de gemiddelde waarden zien. Hoe hoger hoe beter. Dit is een betere indicator van de retourervaring (dan CAGR).

Hoger rendement, lagere volatiliteit, geen van beide of beide?

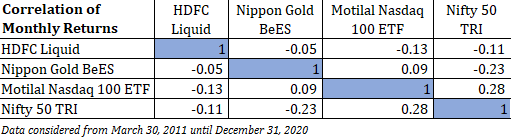

Als we twee of meer items combineren met een lage correlatie (of nega tieve correlatie), kunt u een vermindering verwachten van zowel de standaarddeviatie als de maximale deviatie (vergeleken met individuele activa). Vermindering van de standaarddeviatie en maximale deviatie is positief nieuws.

De waarde van de correlatiecoëfficiënt kan variëren tussen -1 en 1. Correlatiecoëfficiënt van 1 betekent een perfecte positieve correlatie, d.w.z. de twee activa bewegen samen. Beide stijgen en dalen samen. U kunt in de onderstaande tabel zien dat de correlatie van elk activum met zichzelf 1 is.

Correlatie van -1 betekent perfecte negatieve correlatie. Als de ene stijgt, valt de andere.

Als het de bedoeling is om de portefeuille te diversifiëren, moet u activa met een negatieve of een lage positieve correlatie mengen. Dat zagen we in onze post over het mengen van sectorindexen (Banking, Pharma, IT).

Laten we eerst kijken naar de correlatie tussen de 4 activa (sub-activa) die worden beschouwd.

De correlatiecoëfficiënten zijn ofwel negatief of laag positief. Daarom kun je verwachten dat het mixen van deze activa waarde zal toevoegen (in ieder geval het risico verminderen).

Als u naar de waarden van de correlatiecoëfficiënt kijkt, kunt u er bijna zeker van zijn dat er een verbetering zal zijn in de risicoparameters (standaarddeviatie en maximale drawdown).

Trouwens, je kunt niet hetzelfde zeggen over portefeuillerendementen (over het mengen van twee activa met een lagere correlatie). De resultaten uit de portefeuille kunnen hoger of lager zijn. We waren getuige van een herbalanceringsbonus (portefeuillerendementen hoger dan die van individuele activa) toen we 50:50 in aandelen- en goudportefeuilles belegden (maart 2007-november 2020). Maar dat is geen garantie.

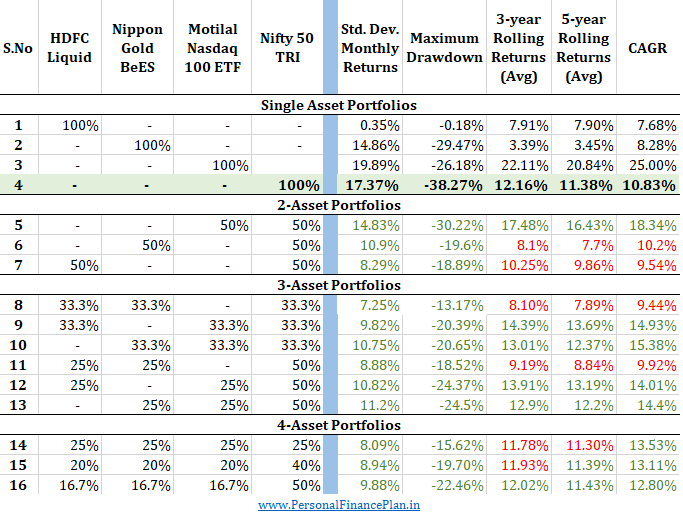

In de volgende tabel heb ik portefeuilles samengesteld met een andere mix van verschillende activa.

Het eerste deel gaat over portefeuilles met één activa. We hadden de prestaties van één activum eerder in de post gezien. Dezelfde uitvoering wordt hier gereproduceerd.

Vervolgens combineren we verschillende activa in verschillende verhoudingen. Alle multi-assetportefeuilles worden jaarlijks opnieuw in evenwicht gebracht om de toewijzingen op 1 januari te bereiken

We zullen de prestaties van multi-assetportefeuilles vergelijken met de prestaties van Nifty 50 op zowel risico- als rendementskenmerken.

Overal waar de multi-assetportefeuille het beter heeft gedaan dan Nifty 50 (lagere standaarddeviatie, lagere maximale trekking, hoger rollend rendement, hogere CAGR), ik heb die kenmerken benadrukt in GROEN .

Waar de multi-assetportefeuille slechter presteert , dergelijke kenmerken zijn gemarkeerd in RED .

Je kunt zien dat er bij elke mix een sterke verbetering is opgetreden in de risicokenmerken. In enkele gevallen is de standaarddeviatie en de maximale opname gehalveerd.

De retourervaring is in sommige gevallen beter, in andere slechter. Nifty 50 was de op één na beste single asset. Nasdaq 100 ETF was de beste. Overal waar we Nasdaq 100 hebben gemengd, is het rendement verbeterd.

Hoewel mijn kennis van statistieken beperkt is, ben ik van mening dat risicokenmerken van multi-assetportefeuilles betrouwbaarder zijn dan rendementskenmerken.

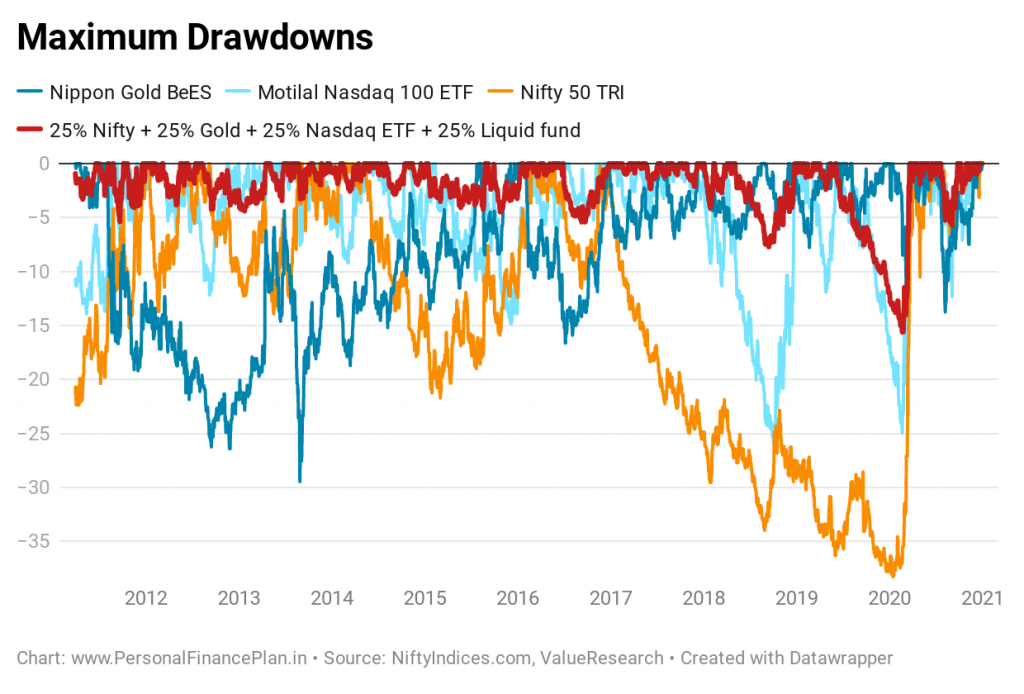

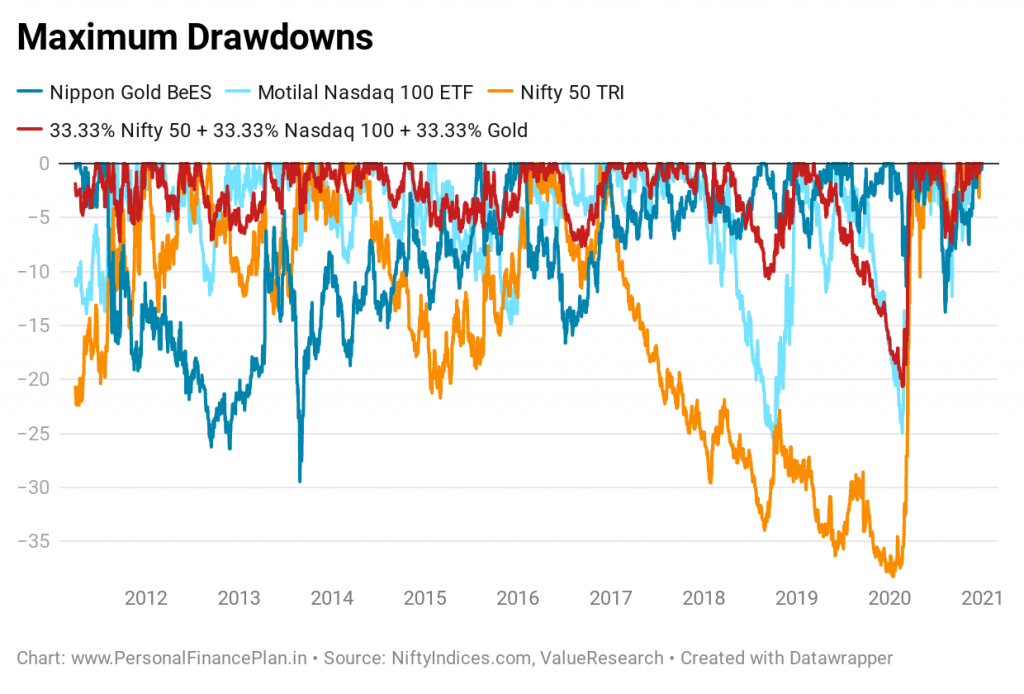

Hoewel we de maximale opname voor een reeks portefeuilles hebben getoond, geeft een enkel getal niet het volledige beeld. Een maximale drawdown-plot voor alle datums geeft een beter idee.

Tegelijkertijd is het niet mogelijk om voor alle portfoliocombinaties maximale drawdown-grafieken te maken.

Ik kies 2 portfolio's voor een compleet plot.

Eenvoudig duidelijke verbetering te zien.

Het doel is gediend.

Bij diversificatie gaat het er NIET om dat u altijd al uw geld in de best presterende activaklasse heeft.

Diversificatie betekent dat u NIET al uw geld op enig moment in de slechtst presterende activaklasse hebt.

Het mengen van verschillende soorten activa vermindert de volatiliteit en opnames. Dit sluit risico's of verliezen echter niet uit. Als u bijvoorbeeld goud en Nifty mengt in 50:50, is de diepste opname nog steeds ~20%. Beter dan Nifty 50 (38%), maar niet minder door enige verbeeldingskracht. Velen zouden bij zo'n verlies in paniek raken. Daarom hebt u nog steeds een enorme investeringsdiscipline nodig.

En je moet een portfoliobenadering hebben. Het is gemakkelijk om het nut van schuld in de portefeuille in twijfel te trekken wanneer de aandelenmarkten op volle toeren draaien. Of het lijkt misschien zinloos om goud in de portefeuille te houden als het een paar jaar niets doet. De verwachting is dat niet alle componenten tegelijkertijd goed zullen presteren. En tegelijkertijd niet slecht doen. En zo verklein je forse verliezen in de portefeuille. Bekijk activa niet op zichzelf. Bekijk samen de portfolio.

HandigeIndices

Waardeonderzoek

Afbeelding tegoed :Unsplash

Open-ended versus closed-end fondsen:welke heeft de voorkeur?

Hoe u de beste futures vindt om te handelen?

De VIX Index:meet de volatiliteit in futures-markten

Wekelijks inzicht:van Carillion Catastrophe tot teasers voor belastingaangiften

32 belangrijke verhalen die u vandaag uit de financiële wereld zou moeten lezen