Veel detailhandelaren zijn verslaafd aan opwaartse trendmarkten en streven voortdurend naar het volgende hoogtepunt. Het ‘slimme geld’ begrijpt echter een fundamentele waarheid:markten bewegen ongeveer 70% van de tijd zijwaarts . Om van deze trend te profiteren, gebruiken geavanceerde handelaren optieverkoopstrategieën zoals de Short Strangle om op te treden als het ‘casino’ in plaats van als de gokker. Succes in deze arena gaat niet over het kiezen van een richting; het gaat volledig om de uitvoering en het nauwkeurige risicobeheer van handel in opties.

Om dit effectief uit te voeren, verlegt u uw focus van het voorspellen van richting naar het definiëren van een bereik. In plaats van te raden waar de prijs naartoe gaat, kunt u zich richten op uitoefenprijzen die aanzienlijk ver verwijderd zijn van de huidige markt. Door stakingen aan deze buitenste randen te verkopen (Out-of-the-Money), kapitaliseert u op tijdswaarde – u verzamelt vooraf een premium krediet terwijl u zich buiten de verwachte beweging van de markt positioneert.

Handelaren die geïnteresseerd zijn in concepten voor het verkopen van opties kunnen onze Time Writer futures-optiestrategiegids ook nuttig vinden om inzicht te krijgen in tijdsverval en waarschijnlijkheid.

Bij een Short Strangle wordt een out-of-the-money (OTM) Call en een OTM Put met dezelfde vervaldatum op hetzelfde onderliggende futurescontract verkocht. Het is een richtingneutrale strategie die probeert te profiteren van tijdsverval (Theta) en lagere volatiliteit, specifiek ontworpen voor niet-trending, zijwaartse markten.

Als het “Casino” uw bedrijfsmodel is, is “Verzekeren” uw dagelijkse bezigheid. U onderschrijft feitelijk twee polissen:

Omdat u voor “veilige” locaties (OTM-uitoefenprijzen) heeft gekozen, is de kans dat er een claim tegen u wordt ingediend relatief laag. U profiteert simpelweg door de tijd zonder rampen te laten verstrijken.

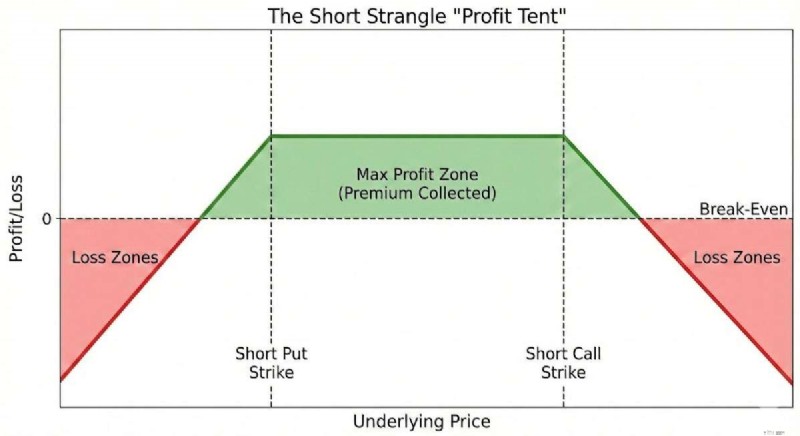

Het bovenstaande diagram illustreert de ‘Winsttent’. Zolang de marktprijs tussen uw twee strikes blijft, behoudt u de volledige premie als inkomen. Deze brede break-evenzone is de reden dat de strategie zo’n hoge Probability of Profit (POP) biedt. Natuurlijk zijn er momenten waarop de markt uit de winstzone zal bewegen, wat tot verlies kan leiden. Risicobeheertechnieken zijn essentieel om deze verliezen te helpen beheersen.

Risicobeheer bij korte wurgingen is vaak gericht op het handhaven van richtingsevenwicht in plaats van uitsluitend te vertrouwen op statische stop-losses. Wanneer de markt één kant van de handel uitdaagt, is een gebruikelijke aanpassing het ‘rollen’ van de tegengestelde, ongeteste kant dichter bij de huidige prijs. Deze actie heeft tot doel extra krediet te verzamelen, wat kan helpen potentiële ongerealiseerde verliezen te compenseren en de algehele risicoblootstelling van de transactie te verminderen. Om de aanzienlijke nadelen te helpen verzachten, overwegen veel gedisciplineerde handelaren de implementatie van een gedefinieerd exitpunt gebaseerd op premie-uitbreiding – meestal gericht op een exit als de waarde 2x het aanvankelijk ontvangen krediet bereikt. Dit fungeert als vangrail tegen extreme marktvolatiliteit.

Nooit ‘vasthouden en hopen’ met ongedefinieerde risicostrategieën. Een standaard professionele regel is om de transactie te sluiten als uw verlies 200% van de geïnde premie bedraagt. Als u bijvoorbeeld € 500 heeft verzameld om de transactie te openen, sluit u deze als de kosten om deze terug te kopen € 1.500 bedragen (een nettoverlies van € 1.000). Deze discipline zorgt ervoor dat u nog een dag kunt handelen.

Veel handleidingen over het risicobeheer van optiehandel richten zich op aandelen, maar missen het enorme kapitaalefficiëntievoordeel dat de futures-optiemarkt biedt. Vanaf eind 2025 heeft de uitbreiding van de SPAN-margemodellering futures-opties aanzienlijk aantrekkelijker gemaakt voor inkomensverkopers in vergelijking met hun tegenhangers in aandelen.

Aandelenopties (Reg T)

Toekomstopties (SPAN) Voordeel Margemodel Regulatie T (vast %)SPAN (risicogebaseerd)Futures (30-40% minder kapitaal vereist)Regels voor daghandel Pattern Day Trader (PDT) past <$25k toeGeen PDT-regelsFutures (Toegankelijkheid)Risicotype Idiosyncratisch (winsten, CEO-schandalen) Macro (rentetarieven, geopolitiek) Futures (geen winstverschillen)Volatiliteit 0DTE dominant (gammarisico) Stabiele 30-45 dagen curves Futures (beter theta-verval)Het structurele voordeel van de SPAN-marge stelt handelaren in staat kapitaal efficiënter te gebruiken, waardoor koopkracht vrijkomt voor diversificatie – een belangrijk onderdeel van een goed risicobeheer voor handel in opties.

Het is van vitaal belang om onderscheid te maken tussen het verkopen van (short) en het kopen van (long) strangles, omdat hun risicoprofielen lijnrecht tegenover elkaar staan.

Strategie Actie Marktbeeld Beste voor Kans op succes Korte wurging Verkoop aan openNeutraal/zijwaartsInkomsten genereren, omgevingen met lage volatiliteitHogerLong Strangle Koop om te openenExplosieve zet Verwachte winstspelen, speculatie over ontsnapping LagerVoor inkomensstrategieën richten we ons op de Short Strangle. We willen dat de tijd (Theta) in ons voordeel werkt en de waarde van de door ons verkochte opties uitholt.

Laten we eens kijken naar een hypothetisch scenario om de installatiemechanismen te visualiseren. Stel dat we naar de markt voor ruwe olie kijken, waar de prijzen zich de afgelopen maanden in een zijwaartse prijsklasse bevonden.

Dagelijkse grafiek van de futures op ruwe olie

Breakeven-berekening:

Bovenste break-even =Call Strike + Premium ($74,00 + $0,68 =$74,68)

Lagere break-even =Put Strike – Premie ($49,00 – $0,32 =$48,68)

Zolang de ruwe olie de komende 60 dagen tussen de $48,68 en $74,68 blijft, behoudt Tom de volledige $1.000. Dit vertegenwoordigt een potentieel rendement van 88,9% op de gebruikte marge, wat de kracht van hefboomwerking benadrukt in combinatie met verstandig risicobeheer voor handel in opties.

Let op:dit voorbeeld geeft alleen de geïnde brutopremies weer en niet rekening houden met commissies of bijbehorende handelskosten.

Geen enkele gids over de handel in futures-opties is compleet zonder een goede verdediging tegen risicobeheer te bespreken. Wat gebeurt er als de markt zich tegen u keert?

Als ruwe olie agressief stijgt naar $72,00 per vat, wordt de call van Tom van $74,00 nu bedreigd (getest) en kan deze verlies opleveren. De $49,00 Put die hij verkocht is nu echter heel weinig waard, omdat de prijs daar ver van verwijderd is.

Tom koopt zijn $49 Put terug (met winst) en verkoopt een nieuwe Put voor $55. Door dit te doen, verzamelt hij meer premie, waardoor zijn break-evenpunten verder worden vergroot door de niet-geteste kant dichter bij de marktprijs te brengen. Dit is de essentie van actief beheer:de winstgevende kant van de handel gebruiken om de verliezende kant te subsidiëren.

Veel mensen willen een ‘optiestrategie zonder risico’, maar we moeten duidelijk zijn:nulrisico is een mythe. De wisselwerking met het hoge winstpercentage van de Short Strangle (vaak +80%) is de aanwezigheid van het ‘Black Swan’-staartrisico. Als een grote geopolitieke gebeurtenis ervoor zorgt dat ruwe olie van de ene op de andere dag $10 stijgt, kunnen de verliezen de marge op uw rekening overschrijden.

Dit is de reden waarom positiebepaling het ultieme vangnet is. Wijs nooit meer dan 10% van uw netto liquidatiewaarde toe aan een enkele ongedefinieerde risicopositie. Als u een account van €20.000 heeft, mag uw margegebruik voor één wurging niet hoger zijn dan €2.000. Voorbeelden van marktrisico's zoals de crash van 2020 of de renteverhogingscyclus van 2022 herinneren ons er duidelijk aan dat bezuinigingen beide kanten op kunnen.

V. Wanneer is een short futures-optie wurgen over het algemeen het meest geschikt op termijnmarkten?

Er moet rekening worden gehouden met een short wurging wanneer een futuresmarkt binnen een goed gedefinieerd, zijwaarts handelsbereik handelt en de prijsbewegingen in de loop van de tijd relatief beperkt zijn gebleven. In deze omgevingen concentreren traders zich op het positioneren van stakingen die ver genoeg verwijderd zijn van de huidige prijzen om een brede winstzone te definiëren, terwijl ze tijdverval in hun voordeel laten werken in plaats van te vertrouwen op richtingsvoorspellingen.

V. Welke invloed heeft de positiebepaling op de duurzaamheid op lange termijn bij het handelen in short strangles?

Positiebepaling speelt een cruciale rol omdat korte wurgingen verliezen kunnen veroorzaken. Het beperken van het margegebruik per positie helpt voorkomen dat een enkele negatieve beweging een onevenredige impact heeft op het totale accountvermogen. Door slechts een klein percentage van het rekeningkapitaal aan een bepaalde wurg toe te wijzen, streven handelaren ernaar de flexibiliteit en veerkracht in verschillende marktomgevingen te behouden.

V. Welke rol speelt de tijd tot het verstrijken van de tijd bij het beheersen van een korte wurging?

De tijd tot het verstrijken van de looptijd beïnvloedt zowel de premiewaarden als de handelsflexibiliteit. Veel handelaren richten zich op tussentijdse expiraties, doorgaans 45 – 90 dagen, om voldoende tijd te hebben voor aanpassingen en toch betekenisvolle premium credits binnen te halen. Het ingaan van transacties die te dicht bij de vervaldatum liggen, kan de gevoeligheid voor snelle prijsveranderingen vergroten, terwijl posities met een langere looptijd kapitaal voor langere perioden kunnen vasthouden.

Vragen? Laat ze achter in de reacties hieronder of neem nu contact met ons op voor persoonlijke assistentie.

Bedrijfsgrootte investeringsbanken

Hoe het kopen van een levensverzekering als je jong bent je kan helpen je toekomst te plannen

Herstel van een vakantievreugde met een bestedingsstop

Wie betaalt HOA-transferkosten?

Directe financiering versus verkoop-type leases

Aandelenmarkt vandaag:beleggers juichen Yellen toe Opmerkingen over stimulansen, belastingen

15 goedkope data in de late herfst en winter