Marktexperts waarschuwen beleggers sinds begin 2015 om zich schrap te zetten voor een wereldwijde recessie.

Veel recenter horen we ze alarm slaan omdat de rentecurve is omgekeerd.

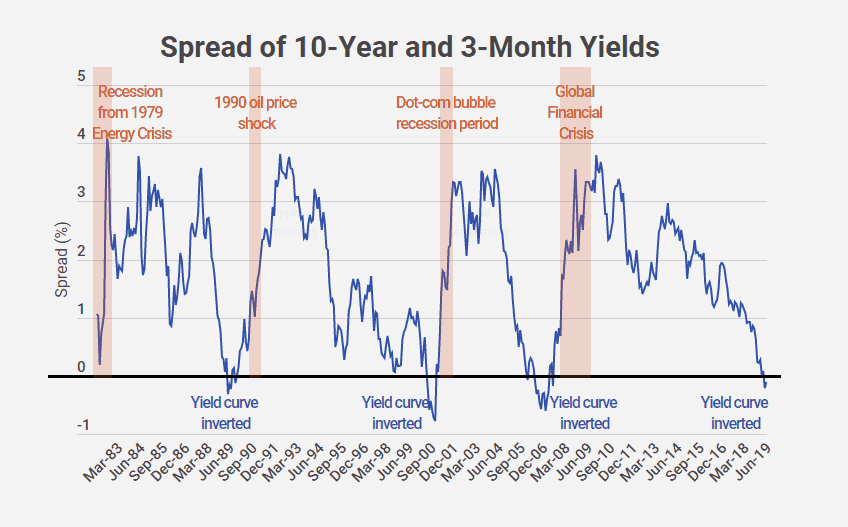

Een inversie van de rentecurve heeft historisch gezien gesuggereerd dat een recessie voor de economie (en zogenaamd een bearmarkt voor aandelen) misschien net om de hoek ligt.

Je kunt dit heel duidelijk zien:wanneer de rentespreads onder de "nul"-lijn komen en herstellen, dan is dat het moment waarop grote recessies toeslaan.

Dit gebeurt wanneer beleggers meer onzeker zijn over de economische toekomst en verwachten dat de rente (en herinvesteringstarieven) in de nabije toekomst naar de stort zal gaan.

Daarom schrappen ze kortlopende staatsobligaties (meer in het bijzonder de 3-maands T-Bills) voor langerlopende staatsobligaties (meer in het bijzonder de 10-jarige T-Bonds) om zich in te dekken, waardoor hun prijzen stijgen en hun rendementen dalen. .

De onzekerheid onder beleggers is wijdverbreid – en zeer reëel.

Beleggers maken zich tegenwoordig zorgen als de handelsoorlog tussen de VS en China zal worden opgeblazen. Of de zeepbel van de Amerikaanse bedrijfsschulden zal opzwellen tot een monsterlijk wezen dat de VS als geheel zal verzwelgen. Of China in economisch verval zal raken. Of de Brexit er komt met een no-deal resultaat. En de lijst gaat maar door…

Dus... Is dit het einde van de bull-run voor de aandelenmarkt?

Waarschijnlijk niet.

Volgens de MSCI lijken de prestaties van de aandelenkoersen niet veel te worden beïnvloed door inversies van de rentecurve, hoewel het behoorlijk goed werk levert bij het voorspellen van recessies.

Dit komt overeen met de bevindingen van mijn goede vriend, Ser Jing, die schrijft voor The Fool Singapore. Hij toonde aan dat de koersprestaties van Singaporese aandelen op de korte termijn "niets veel te maken hebben met ... economische groei".

Dit betekent in wezen dat recessies niet noodzakelijkerwijs leiden tot aandelenmarkten. Het is belangrijk om elk fenomeen duidelijk van het andere te onderscheiden, zodat we geen overhaaste beslissingen nemen met onze beleggingen die uitsluitend zijn gebaseerd op marktnieuws.

Dat gezegd hebbende, hebben we reden om aan te nemen dat de markten oververhit raken.

Alvin Chow (CEO van Dr. Wealth) en ik hebben de laatste tijd deze 'voorspeller' (of whatchamacallit) van de aandelenmarkt in de gaten gehouden...

...en het lijkt behoorlijk robuust om in kaart te brengen waar we ons momenteel bevinden in de aandelenmarktcyclus.

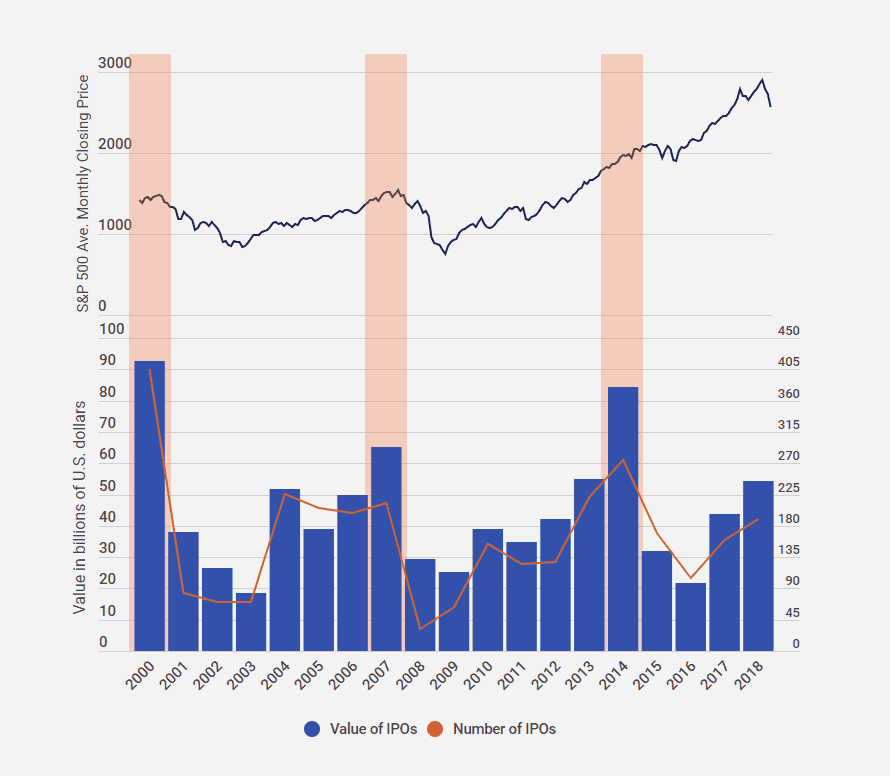

We hebben deze twee grafieken hieronder uitgezet die (1) de slotkoersen van de S&P 500 tonen, gemiddeld maandelijks, bovenaan, en (2) het aantal IPO-noteringen en het bedrag dat in de loop van ongeveer 20 jaar in de Verenigde Staten is opgehaald op de onderkant:

Zie je meteen hoe de hoogste balken met het hoogste aantal IPO's lijken samen te vallen met het jaar voorafgaand aan een grote neergang op de aandelenmarkt?

De lat bij 2000 was het (einde van de) dotcom-bubbel - wat leidde tot de crash die in hetzelfde jaar plaatsvond.

De lat van 2007 was de laatste sprint voor de bull run - die leidde tot de wereldwijde financiële ineenstorting en vervolgens tot de beurscrash eind 2008.

De lat in 2014 volgde met een wereldwijde uitverkoop op de aandelenmarkt in 2015. Dit was te wijten aan de onzekerheid over de overloopeffecten van de Chinese economische vertraging. Zoals u echter kunt zien, troffen de overloopeffecten de Amerikaanse aandelenmarkt niet zo erg.

Het is interessant om op te merken hoe elk verbuigingspunt (keerpunt) het einde van de bulls op de aandelenmarkt leek te voorspellen - maar nogmaals - we moeten ons ervan bewust zijn dat het een vooroordeel achteraf kan zijn.

Niets is zo duidelijk als het lijkt... als je vooruit kijkt.

We zijn echter van mening dat de waarschuwingen van marktdeskundigen voor een grote neergang werkelijkheid beginnen te worden.

Uit de bovenstaande grafiek zien we dat de balk van 2018 is gestegen tot niveaus die zich in de buurt van de belangrijkste buigpunten bevinden. Dit betekent op zich niet per se iets.

Grotere dealgroottes en meer IPO-lijsten kunnen nog een paar jaar standhouden voordat het tegen de trend ingaat. Wie weet? Het duurde 4 jaar voor het volgende buigpunt in 2008. En het duurde 5 jaar (4 als je alleen naar de omvang van de deal keek) voor die in 2015.

We zitten daarentegen pas in ons tweede jaar.

Het is geen garantie van vier jaar. Maar het komt erop neer:aandelen zijn toe aan een grote correctie.

Nu - wij bij Dr. Wealth vinden niet willekeurig grafieken die de prestaties van de aandelenmarkt nabootsen en beweren dat dit de "heilige graal" zal zijn van toekomstige prestaties op de aandelenmarkt.

Dergelijke verschijnselen zijn ondersteund door onderzoek en echt bewijs.

Denk hier eens over na:bedrijven willen over het algemeen geen beursgang, tenzij hun belanghebbenden er iets van kunnen profiteren.

Openbaar zijn betekent onderworpen zijn aan meer regelgeving en meer openbaarmakingen - wat de operationele efficiëntie kan schaden, de kosten kan verhogen en het risico kan vergroten dat hun concurrentievoordelen verwateren omdat informatie over hun kerncompetenties beschikbaar zal zijn voor concurrenten - simpel gezegd, omdat ze een beursgenoteerd bedrijf zijn met een nadeel . Een heel groot nadeel .

Bedrijven zouden liever naar de beurs gaan als ze denken dat ze het meeste geld kunnen ophalen voor hun bedrijf, en hun particuliere aandeelhouders (waaronder vaak het management) de kans geven om een deel of al hun privé-investeringen tegen een aantrekkelijke prijs uit te betalen. marktprijs.

Dit gebeurt alleen als beleggers erg optimistisch zijn over de economie en de aandelenmarkt.

Een in 2009 uitgevoerd onderzoek concludeerde met name dat de meeste beursintroducties plaatsvinden wanneer markten overgewaardeerd zijn. De auteurs toonden aan dat de meeste bedrijven alleen voor een beursgang gaan wanneer:

Dit is geen anomalie. Dergelijke verschijnselen, die een "hete periode" worden genoemd, worden al vele jaren algemeen erkend door professionals uit de industrie en academici.

Het is gebleken dat er een sterke correlatie bestaat tussen hoge initiële rendementen en grote hoeveelheden IPO's - waar markten sterke bullruns zouden zien, gevolgd door een golf van IPO-noteringen.

De stieren rennen misschien sneller dan ons historische cijfer van vier jaar - en we willen je wat meer inzicht geven als dat gaat gebeuren.

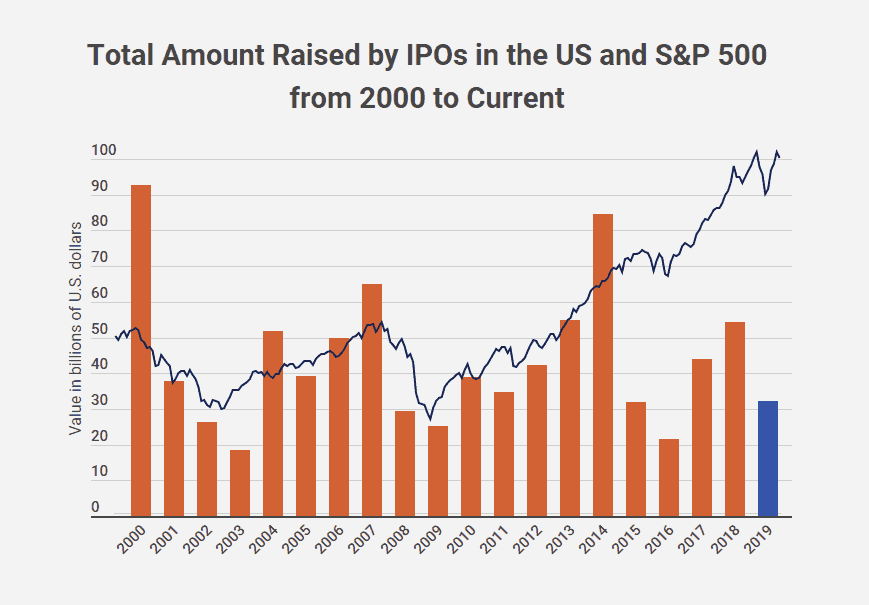

We hebben de grafiek bijgewerkt voor de IPO's die tot nu toe in 2019 hebben plaatsgevonden (18 juni 2019).

We zijn halverwege het kalenderjaar en de beursintroducties in 2019 hebben een geschat bedrag van 32,09 miljard dollar opgebracht. Dit is ver onder dat van 2018 en 2017, die respectievelijk 54,4 miljard dollar en 43,9 miljard dollar bedroegen.

Merk op dat dit ondanks het feit dat 2019 wordt geprezen als het hete jaar voor beursintroducties, met bekende bedrijven als Uber, Lyft, Slack en Airbnb die naar de beurs gaan.

Vanaf nu tot het einde van het jaar kunnen dingen twee kanten op gaan. IPO's kunnen het niveau van 2018 overtreffen en we zien een marktcrash volgend jaar 2020. Of IPO's blijven dit jaar laag en bouwen een versnelling op zoals je in de bars ziet van 2005 tot 2007.

Ik heb de geplande deals gevolgd die al zijn ingediend om te vermelden bij NASDAQ of NYSE en we krijgen onze definitieve grafiek die er als volgt uitziet:

Zoals u kunt zien, zullen de opgehaalde IPO-bedragen, zelfs met de geplande deals, geschat worden op slechts US $ 41,8 miljard, en het aantal vermeldingen kan toenemen van de huidige 102 tot een bereik tussen 136 en 143.

Dit is nog steeds lager dan de cijfers van 2018 en 2017.

Merk op dat deze gegevens exclusief de cijfers voor Seasoned Equity Offerings (SEO's) en bedrijven die kiezen voor directe noteringen.

Directe noteringen (ook bekend als Direct Public Offerings, DPO's) winnen aan populariteit sinds Spotify de trend in 2018 startte. Directe noteringen zijn wanneer een bedrijf besluit om naar de beurs te gaan zonder een investeringsbank te gebruiken om zijn aandelen te helpen marketen en prijzen - en beslist naar "Doe het zelf".

De laatste directe aanbieding was van Slack (20 juni) en binnenkort, Airbnb op 30 juni.

Dit betekent dat onze cijfers mogelijk worden onderschat... met veel meer.

Desalniettemin denken we dat de stieren nog niet helemaal weg zijn - de markt is gewoon nog niet naar een euforisch niveau gegaan, zoals we in 2007 of in de jaren negentig hebben gezien.

In de klassieke Buffett- en Munger-taal hebben de 'dierlijke geesten' het niet overgenomen.

Maar we zijn niet optimistisch.

Bedrijven rijden nog steeds op deze stier om nieuwe aandelen te lanceren en de aandelenkoersen op te krikken.

De de-synchroniciteit tussen de stieren op de aandelenmarkt en de economische beren kan groter worden.

Helaas, wanneer de insiders denken dat het tijd is om uit te betalen, is het spel voorbij.

Het is onmogelijk om nauwkeurig te timen wanneer een beursdaling (of crash) zal plaatsvinden.

Niemand heeft een glazen bol. Rennen - als iemand zegt dat ze dat doen.

Het beste advies is om je aan je beleggingskader en/of handelsregels te houden.

Als je geen idee hebt wat je met je aandelen doet (laten we eerlijk zijn) - Alvin heeft een gratis introductieles waar je naar kunt komen luisteren.

U leert over zijn raamwerk dat bekend staat als op factoren gebaseerd beleggen en dat, net als wat we hier bij Dr. Wealth doen, wordt ondersteund door jarenlang onderzoek en succes uit de eerste hand, zoals ervaren door andere Singaporezen.

U zult ontdekken hoe u - door gebruik te maken van factoren - aandelen kunt kopen die ernstig ondergewaardeerd zijn wanneer de markten in de put zitten, en enorme multibaggers kunt kopen wanneer de markten weer aantrekken.

Als je de volgende introductieles wilt bijwonen, de volgende beschikbare is hier.

Wat zijn de termen stier, beer en hert op de aandelenmarkt?

Regels voor het stoppen van de aandelenmarkt

13 beste aandelen om te kopen voor de volgende beurscorrectie

7 aandelen om te kopen voor het geval deze bullmarkt tot stilstand komt

Is dit een nieuwe bullmarkt? Of dezelfde oude beer?

Stock Market Today:Disney voegt toe aan de magische run van de markt

Aandelenmarktvoorwaarden voor beginners