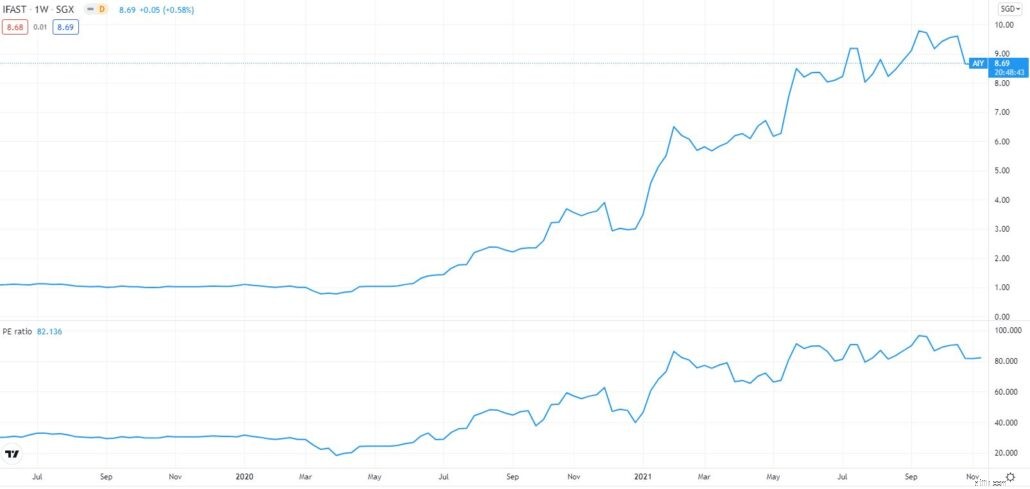

In juli schreef ik over iFAST en wees erop dat de aandelenkoers aanzienlijk sneller is gestegen dan de fundamenten. De aandelenkoers bleef sindsdien gestaag stijgen; dat wil zeggen, tot de afgelopen maanden, toen het terugviel naar waar het was in juli.

Kunnen we, dit wetende, zeggen dat de fundamenten van iFAST de aandelenkoers hebben ingehaald?

Bovendien heeft iFast zijn potentiële toetreding tot Europa gesignaleerd. Hoeveel waarde zou de Europese licentie voor digitaal bankieren dan opleveren voor iFAST?

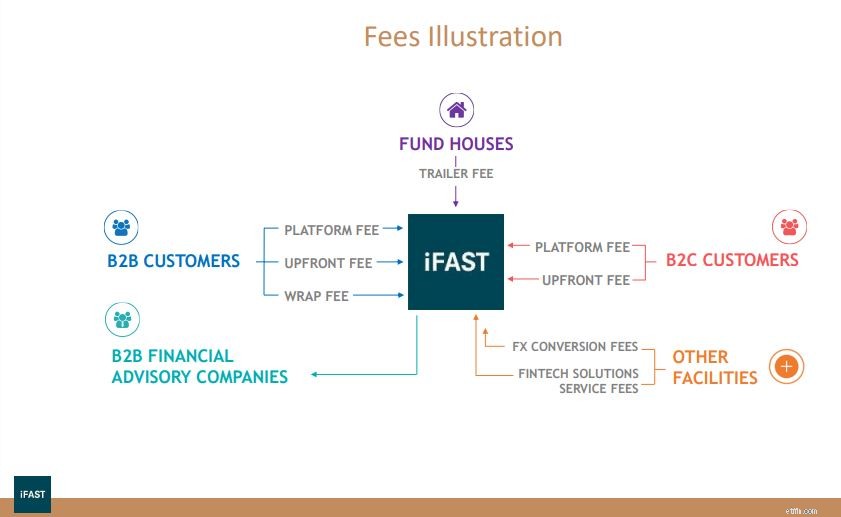

Laat me u eerst een kort overzicht geven van wat iFast doet. iFast Corporation is een fintech-platform voor vermogensbeheer dat drie belangrijke zakelijke gebieden bedient:

In totaal biedt iFast (SGX:AIY) toegang tot meer dan 13.000 beleggingsproducten. Dit omvat 8.600 fondsen, 1.400 obligaties, aandelen en ETF's die zijn genoteerd aan de beurzen van Singapore, Hong Kong en de VS. Het biedt ook diensten aan zoals portefeuillebeheer, investeringsseminars, Fintech-oplossingen en investeringsadministratie en transactiediensten.

Tijdens een interview met de Business Times zei Chief Executive Lim Chung Chun dat Europa een van de rechtsgebieden zou zijn die worden beschouwd als onderdeel van de plannen van het bedrijf om meer licenties na te streven.

Deze stap komt omdat hij gelooft dat iFast het digitale banksegment met zijn inherente link met vermogensbeheer volledig kan realiseren.

Voordat we verder gaan, wil ik erop wijzen dat iFAST geen digitale banklicenties heeft gekregen in Hong Kong en Singapore . Laten we hier echter niet te veel gewicht aan hechten, aangezien Europese regelgevers wellicht eerder bereid zijn om niet-traditionele bedrijven toe te laten tot de markt.

iFAST heeft geen specifieke doelen, tijdlijnen of landen gespecificeerd voor de licenties die het wil aanvragen. Ik geloof echter dat als het eenmaal voet aan de grond heeft op een van de Europese markten, het relatief eenvoudig zal zijn om zijn diensten uit te breiden naar alle EU-lidstaten. Hierdoor krijgt het toegang tot een van 's werelds grootste financiële markten, met 450 miljoen mensen en 20 miljoen bedrijven.

Ondermaatse groepen zoals kmo's, niet-bankiers, freelancers, startups en millennials zullen deze markt naar verwachting in 2026 naar meer dan S$600 miljard in waarde stuwen, met een CAGR van 46,5%. Als zodanig is er veel potentieel waar iFAST gebruik van kan maken.

We moeten echter in gedachten houden dat iFAST niet de enige speler zou zijn. In tegenstelling tot ASEAN heeft Europa een meer ontwikkelde Fintech-sector, met bedrijven als Revolut Fidor, Simple, N26 en Monzo die al een groot deel van de markt beheersen.

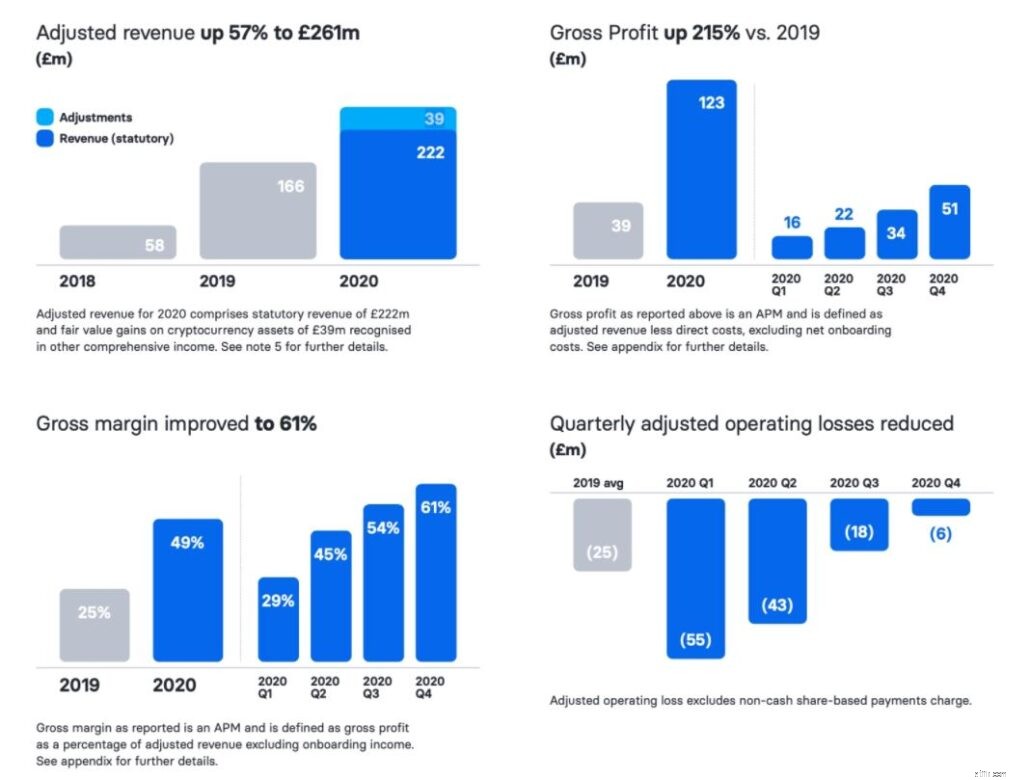

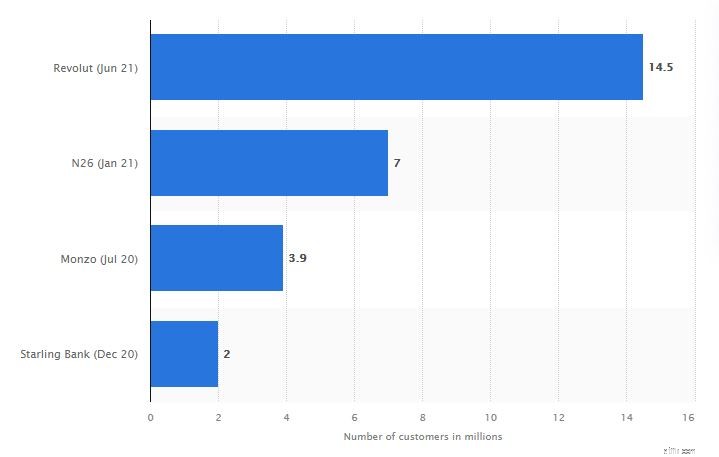

Laten we, om de omvang van de concurrentie te begrijpen, eens kijken naar Revolut, een van Europa's grootste digitale banken. Het heeft meer dan 15,5 miljoen gebruikers vanaf juni 2021, waarvan 1,1 miljoen dagelijks de app gebruikt. Hoewel het bedrijf nog steeds geld verliest, stijgt de omzet. In 2020 bereikte het £ 221 miljoen, een stijging van 57% ten opzichte van het voorgaande jaar.

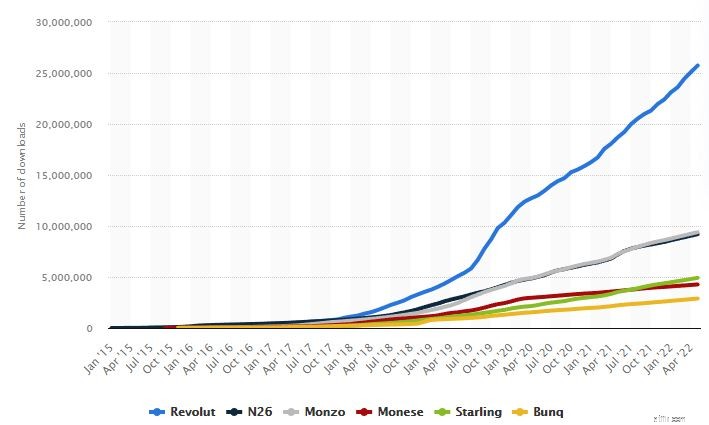

Naast Revolut heeft Statista zes app-only digitale banken bestudeerd. Ze hebben ongeveer 40 miljoen gecombineerde IOS- en Android-downloads, en dit aantal blijft alleen maar stijgen.

Dus, als iFAST deze markt wil betreden, wat kunnen ze dan bieden dat niemand anders kan?

Dit alles zal moeten wachten tot het bedrijf een meer specifieke aankondiging doet over zijn Europese strategie. Positief is dat dit een groeiende sector is. Hoewel er momenteel verschillende spelers zijn, zou iFAST, zelfs als iFAST de kruimels zou oppikken, daar nog steeds winst kunnen maken als het goed wordt uitgevoerd.

Zoals we kunnen zien, verliest Revolut ondanks de snelle groei nog steeds geld. Bovendien probeert iFAST nog steeds uit te breiden naar China, een streven dat ook geld verliest. Is het voor dit bedrijf mogelijk om beide grote markten tegelijkertijd te ontwikkelen? Moeten ze zich op slechts één land tegelijk concentreren?

Om dat te beantwoorden, moeten we eerst bepalen of iFAST een robuuste balans heeft om deze uitbreiding te ondersteunen.

iFast maakte zijn resultaten over het derde kwartaal bekend op 23 oktober 2021, wat resulteerde in een daling van de aandelenkoers met 10%. Dit kan hoogstwaarschijnlijk worden toegeschreven aan overschatting van hun prestaties.

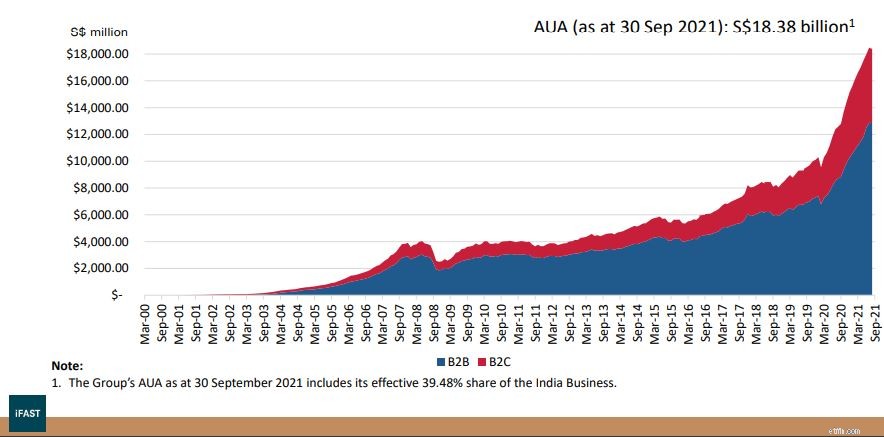

De Assets under Administration (AUA) van iFAST blijven nieuwe hoogtepunten bereiken en bereikten S$ 18,38 miljard op 30 september 2021. Dit komt neer op een 46,1% jaar-op-jaar stijging en een stijging van 27,2% tot nu toe.

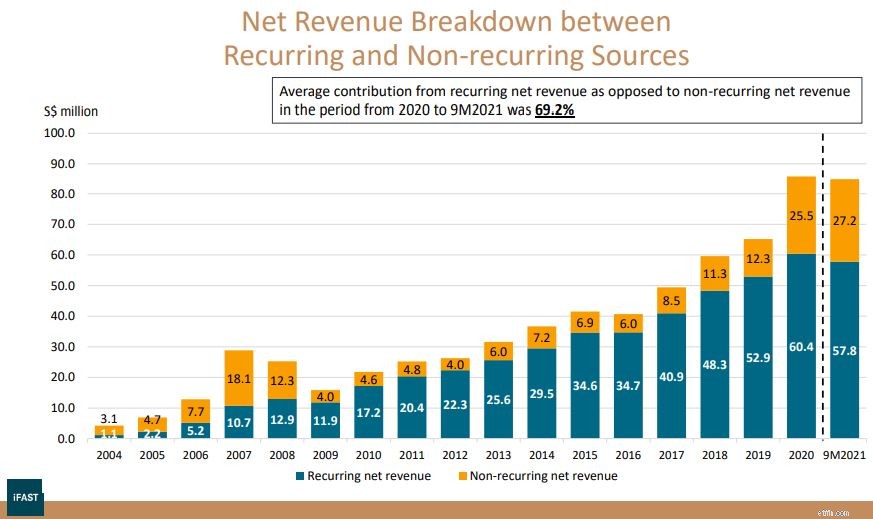

Als gevolg van de toenemende AUA is de recurrente netto-inkomsten van iFAST blijven floreren.

Het groeide met 29,7% op jaarbasis in 3Q2021 en 32,7% op jaarbasis in 9M2021. Ondertussen steeg de totale netto-omzet jaar op jaar met 38,1% tot S $ 84,99 miljoen in 9M2021. Dit omvat zowel terugkerende als eenmalige inkomsten. De nettowinst steeg jaar op jaar met 63,6% tot S$ 23,43 miljoen in 9M2021 .

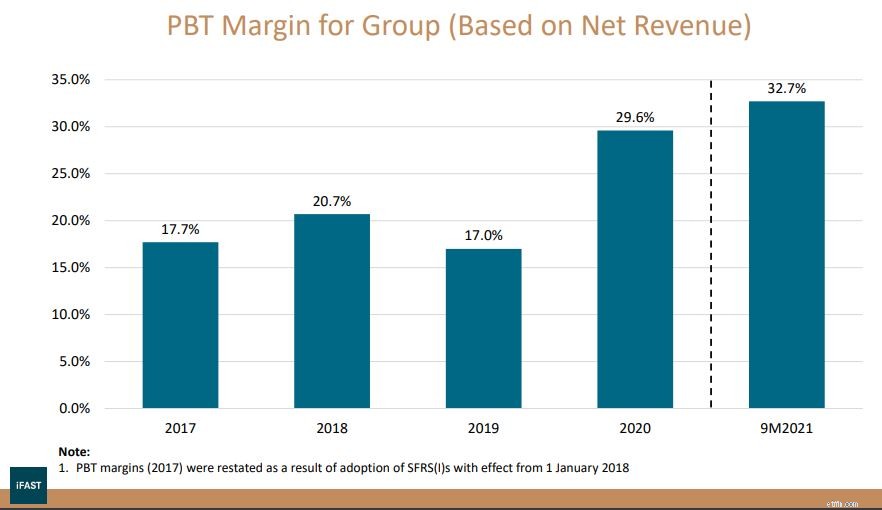

Wat indrukwekkend is, is dat de omzetgroei van het bedrijf de bedrijfskosten overtreft . Het resultaat was dat, terwijl de omzet met 32,5% toenam, het bedrijfsresultaat met 59,2% was gestegen. Dit is te zien aan hun marge, die 32,7% bedraagt voor 9M2021; het hoogste niveau in de afgelopen vijf jaar!

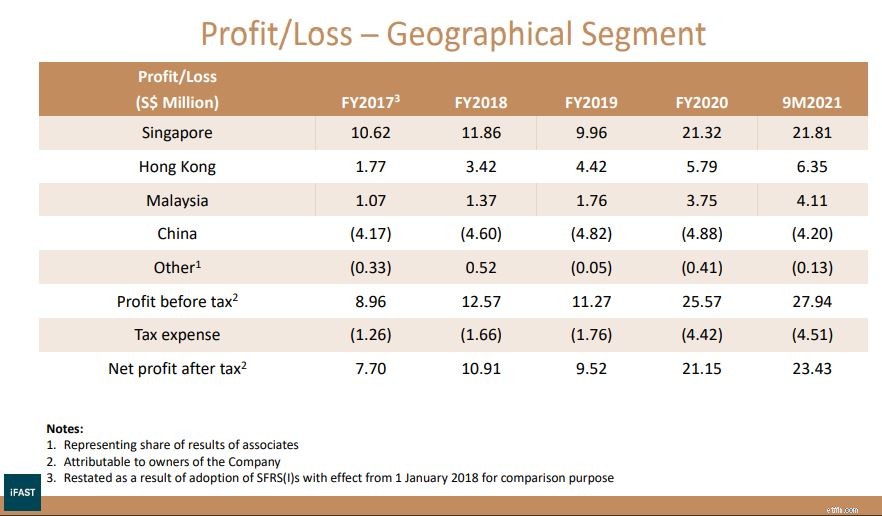

Als het gaat om geografische segmenten, laten we eens kijken naar Singapore, het grootste marktaandeel van iFast op dit moment, en China, dat in opkomst is.

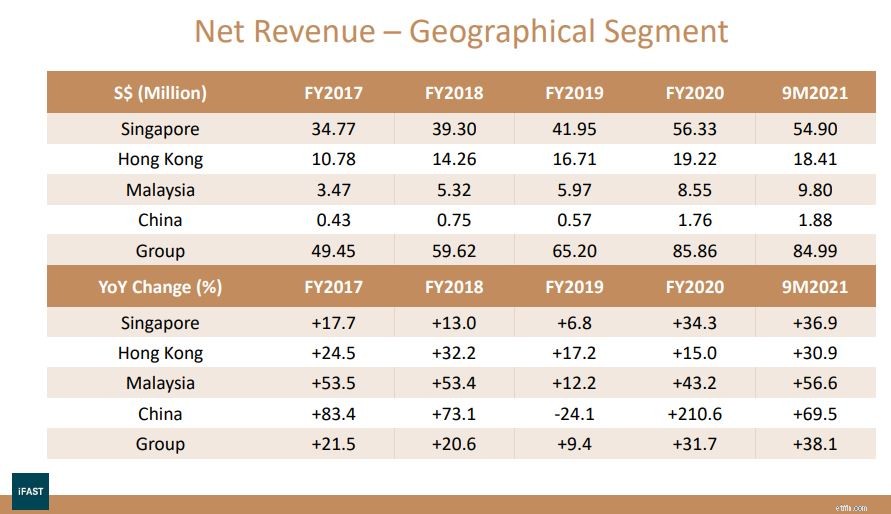

De netto-omzet van iFAST Singapore steeg jaar op jaar met 21,2% tot S$ 18,18 miljoen in 3Q2021 en 36,9% jaar op jaar tot S$ 54,90 miljoen in 9M2021.

Per 30 september 2021 is de AUA voor de operatie in Singapore met 53,5% op jaarbasis en met 6,8% op kwartaalbasis gestegen tot $ 13,01 miljard.

De netto-inkomsten van de Chinese vestiging waren ook gestegen met 13,9% op jaarbasis tot S $ 0,66 miljoen in 3Q2021 en 69,5% tot S $ 1,88 miljoen in 9M2021. Dit ondanks de onzekerheid op de Chinese markt, veroorzaakt door het harde optreden van de overheid, stroomtekorten en een schuldencrisis op de vastgoedmarkt.

Terwijl Singapore momenteel goed is voor 70% van de AUA, gelooft iFAST dat in 2028 het aandeel van Singapore in de AUA minder dan 50% zal zijn . Desalniettemin kan het enige tijd duren voordat het Chinese segment winstgevend wordt, aangezien het zeven jaar duurde voordat Hong Kong en Maleisië dat punt bereikten.

Wat de schulden betreft, zijn de verplichtingen van iFAST per 30 september 2021 marginaal gedaald , staat op $ 142 miljoen.

Geld, kasequivalenten en investeringen in financiële activa groeiden tot $ 54,44 miljoen eind september 2021, een stijging van $ 53,28 miljoen eind 2020.

Ten slotte namen vlottende activa toe van $194,60 miljoen op 31 december 2020 tot $200,90 miljoen op 30 september 2021.

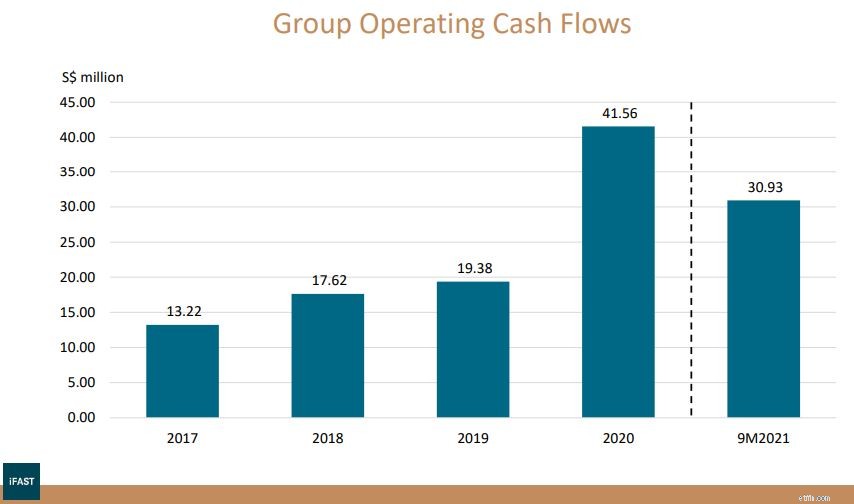

Cash is king, en cashflow weerspiegelt hoeveel geld het bedrijf ontvangt. De operationele cashflow blijft sterk. In dit tempo konden de kasstromen voor het hele jaar in 2021 echter alleen overeenkomen met die in 2020.

Dit staat in contrast met de stijging van het netto-inkomen en kan worden toegeschreven aan hogere inkomstenbelasting, bonusbetalingen aan werknemers en kwartaaloverschrijdend werkkapitaalverplaatsing. Hoewel we ons geen zorgen hoeven te maken, mogen we verwachten dat de cashflow van iFAST gelijke tred zal houden met de toekomstige omzetgroei, onvoorziene omstandigheden daargelaten. Als deze situatie aanhoudt, kan dit een rode vlag zijn en moeten beleggers goed in de gaten houden.

iFAST keert ook dividend uit aan zijn aandeelhouders. In het derde kwartaal van 2021 werd een dividend uitgekeerd van 1,30 cent per gewoon aandeel, 62,5% meer dan een jaar geleden. Rekening houdend met afgelopen kwartalen, vertaalt dit zich in een dividendrendement van 0,51% (TTM) .

Maar om eerlijk te zijn, heb ik liever dat ze het behouden en hun bedrijf uitbreiden.

(Als u van dividendaandelen houdt, is dit misschien een betere manier om SG-aandelen te selecteren)

Als onderdeel van de resultaten heeft iFAST ook een vijfjarenplan opgesteld. Dit vijfjarenplan benadrukte vier hoofddoelstellingen:groter en beter worden, de groei van Hong Kong versnellen, nieuwe licenties nastreven en een echt wereldwijd bedrijfsmodel ontwikkelen.

Om te beginnen zal iFAST proberen de reikwijdte en kwaliteit van zijn Fintech-platform voor vermogensbeheer uit te breiden.

Tegelijkertijd blijft het zich inzetten om zijn doel van S$ 100 miljard in AUA tegen 2028 te bereiken. Op basis van zijn huidige AUA van S$ 18,38 miljard, zou dit een samengestelde jaarlijkse groei (CAGR) van ongeveer 27% suggereren.>

Ten tweede wil iFast zijn algehele activiteiten in Hong Kong de komende vijf jaar aanzienlijk versnellen, met name in 2024 en 2025.

Dit zal gebeuren wanneer het de ePension-activiteiten implementeert en zijn bestaande platformmogelijkheden uitbreidt. Als u zich herinnert, heeft iFAST onlangs een eerste contract voor onderaannemers afgesloten voor het pensioenproject in Hong Kong, ook wel bekend als eMPF, dat probeert de administratieve processen van MPF-regelingen te automatiseren (MPF is vergelijkbaar met de CPF van Singapore).

Zoals beloofd heeft het bedrijf nu enige begeleiding gegeven, waarin staat dat het nieuwe segment in 2023/2024 aanzienlijk zal bijdragen. In termen van bruto-inkomen streeft iFast ernaar om in 2024 HKD 1 miljard en in 2025 HKD 1,5 miljard te overschrijden. Het is van plan om in 2024 HKD 800 miljoen aan netto-inkomsten en in 2025 HKD 1,2 miljard te genereren. zal naar verwachting 33% bereiken in 2025.

Met een netto-omzet van HKD 1,2 miljard (S$208,1 miljoen) en een beoogde PBT-marge van 33%, de onderneming in Hong Kong kan een PBT van maximaal S$68 miljoen genereren. Dit is aanzienlijk hoger dan de huidige PBT van S $ 6,35 miljoen en de PBT van de hele groep van S $ 25,4 miljoen.

Ten derde streeft iFAST naar aanvullende financiële licenties in verschillende jurisdicties en doet tegelijkertijd strategische investeringen in gerelateerde Fintech-technologieën. Digitaal bankieren is een van de diensten die rechtstreeks verband houdt met vermogensbeheer. Dit hangt samen met de eerdere discussie over haar Europese ambities.

Een 'marktplaats voor obligaties' worden, vooral voor kleine beleggers, is een andere mogelijkheid waar iFast naar kijkt. In de toekomst zal het bedrijf periodieke updates geven over zijn inspanningen om verschillende licenties in verschillende rechtsgebieden te verkrijgen.

Het einddoel klinkt als een herhaling van de eerste drie. iFAST streeft ernaar aanzienlijke vooruitgang te boeken in de richting van haar doel om een toonaangevend Fintech-vermogensbeheerbedrijf te worden met een echt wereldwijd bedrijfsmodel dat erop is gericht investeerders te helpen.

Om dit te bereiken, hoopt het zijn wereldwijde Fintech-ecosysteem verder uit te breiden. Het is ook bedoeld om de algehele wereldwijde verbinding te verbeteren en tegelijkertijd te voldoen aan de wetgeving en nalevingsnormen van de rechtsgebieden.

In juli had ik het gevoel dat de koers van het iFast-aandeel veel sneller steeg dan de fundamenten. Nu we meer groei in hun inkomsten zien, kan iFast nu als goedkoop worden beschouwd?

Helaas heeft het iFAST-aandeel met een PE van 79 nog steeds een hoge koers-winstverhouding (vergeleken met 81 in juli). Zelfs na rekening te houden met groei, blijft de PEG op 1,2 . Een PEG-ratio van minder dan één is meestal gekoppeld aan een ondergewaardeerd bedrijf, terwijl de bovenstaande als overgewaardeerd worden beschouwd.

Ten slotte suggereert de reële waarde van finbox-modellen een prijs van S $ 6,39 per aandeel, wat een afwaardering van 28% is ten opzichte van de huidige prijs .

We kunnen aan deze statistieken zien dat beleggers nog steeds rekening houden met toekomstige groei en dat het sentiment niet is veranderd. Het is begrijpelijk, gezien hoe snel iFAST groeit en hoe waardevol de markt in Hong Kong in de toekomst zal zijn.

Dit alles, in combinatie met een mogelijke aankondiging van licenties in Europa, zou een toch al overgewaardeerd bedrijf nog verder kunnen opdrijven. Dat gezegd hebbende, de verhouding tussen risico en opbrengst spreekt me niet aan. Ik heb er geen positie in.

Wat zijn uw gedachten? Kan iFAST blijven klimmen?

3 stappen naar digitale weerbaarheid voor accountants

iFAST (SGX:AIY) – Wedden op een Fintech-toekomst

SGX Investor Portal - Hoe u deze nieuwe tool kunt gebruiken voor uw investeringsbehoeften?

Hoe de digitale banklicentie van Singapore van invloed zal zijn op Singtel, Sea, DBS, OCBC, UOB, iFAST en Razer

SingTel (SGX:Z74) – Zal deze geliefde blue chip ooit herstellen?

Propnex (SGX:OYY) - Property Bull Market zorgde ervoor dat dit SGX-aandeel in 3 maanden met 100% steeg!

Vergeet NS&I Premium Bonds. Ik zou dit FTSE 100-aandeel kopen voor zijn 5% dividend