SingTel is een aandeel dat veel Singaporezen dicht bij hun hart houden. Als je je herinnert dat SingTel in 1993 op de beurs noteerde, konden Singaporezen zijn aandelen met korting kopen. Dit maakte deel uit van de poging van de regering om ons aan te moedigen een aandeel te hebben in onze natievorming en ook waarom de meeste van onze ouders en grootouders Singtel-aandelen vasthouden.

Voor mij was SingTel het eerste aandeel dat ik ooit kocht, en het heeft me een van de beste lessen geleerd tijdens mijn investeringsreis. Hoewel ik mijn aandelen met een verlies van 30% had verkocht, heb ik de prijsontwikkeling in de gaten gehouden en tot op heden heb ik geen spijt gehad van die beslissing.

SingTel heeft onlangs zijn laatste financiële rapport en zijn strategische evaluatie uitgebracht, laten we van deze gelegenheid gebruik maken om zijn bedrijf te analyseren. Sta me toe om te delen wat ik heb geleerd van mijn investering bij Singtel.

In 1955 werd de Singapore Telephone Board opgericht als een statutaire raad met exclusieve rechten om als telefoondienst binnen Singapore te opereren. Na verschillende fusies in de daaropvolgende jaren werd het bedrijf beursgenoteerd en in 1993 omgedoopt tot SingTel.

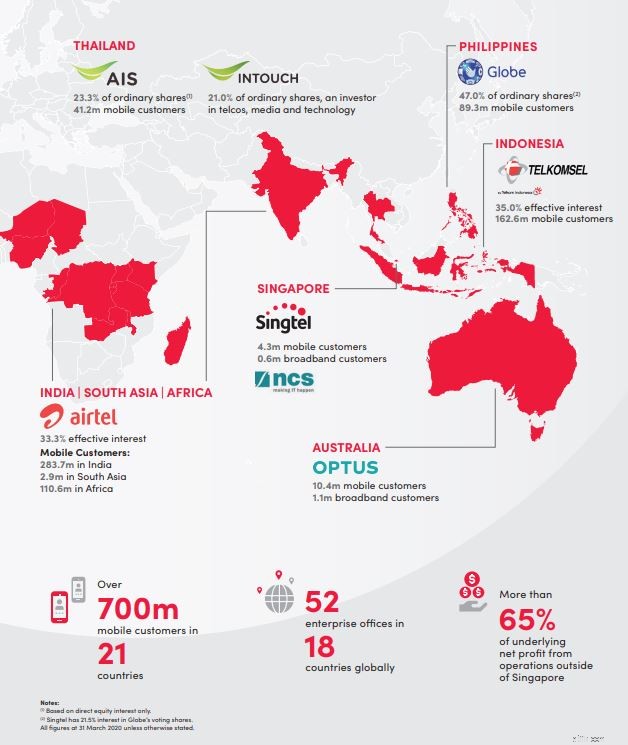

Als telecommunicatieconglomeraat is SingTel niet alleen actief in Singapore, maar ook in Australië, India, Indonesië en de Filippijnen. Met het volledige eigendom in de op een na grootste telco Optus van Australië en een belang van 35% in Airtel, de op twee na grootste telco van India, kunnen we zeggen dat SingTel het goed heeft gedaan in zijn expansie.

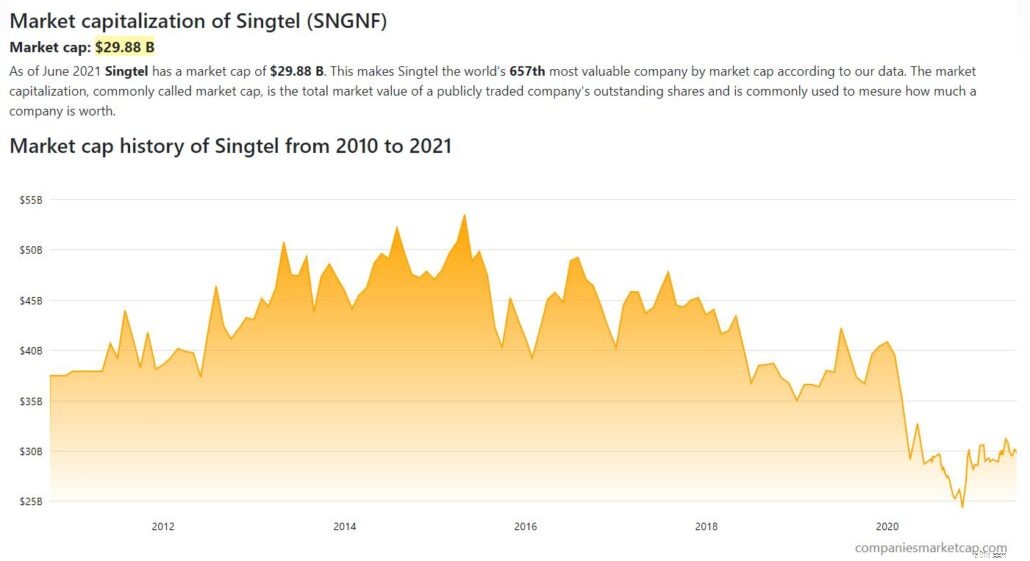

Op zijn hoogtepunt in 2015 had SingTel een marktkapitalisatie van S $ 70 miljard en was het de grootste beursgenoteerde onderneming van Singapore. Het succes ervan werd alom gevierd en door velen geprezen. Ik herinner me zelfs dat mijn leraar applaudisseerde voor het succes op school en hoe trots ze was dat een Singaporees merk floreerde.

Helaas, wie had gedacht dat SingTel ondanks het succes al met één voet in het graf stond. In 1997 besloot de regering de telecommunicatie-industrie te dereguleren en het monopolie van SingTel te beëindigen.

Nu er meer concurrenten opkwamen, begon het in de loop van het jaar zijn prijskracht te verliezen.

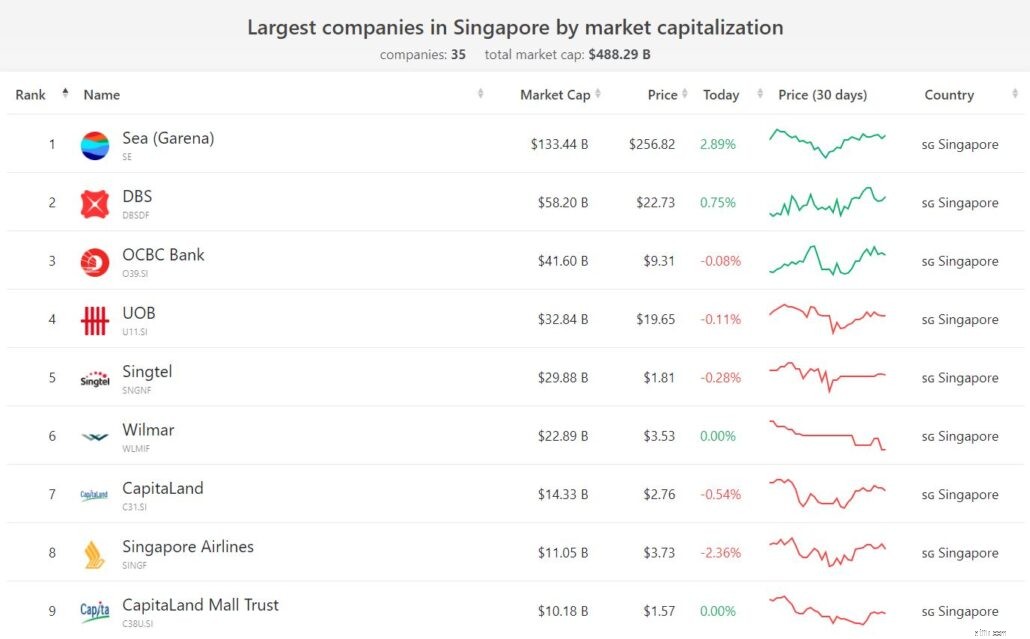

Natuurlijk, hoewel SingTel zijn voorsprong op het gebied van marktkapitalisatie heeft verloren, is het nog steeds een geliefd blue chip-aandeel omdat het een groot bedrijf is met een marktkapitalisatie van S $ 39,5 miljard. (SEA Ltd staat momenteel op de eerste plaats in Singapore met een marktkapitalisatie van S$176 miljard.)

Opmerking:de valuta op de afbeelding is in USD.

Stof tot nadenken – Als u het nieuws had gevolgd, zou u weten dat SingTel niet de enige aan de overheid gelieerde bedrijven* is die het de laatste jaren slecht doen. Andere GLC's zoals Singpost, Singapore Airlines, Keppel Corp en Sembcorp hebben ook problemen.

Is dit een zorgwekkende trend, of zijn dit eerder uitzonderingen dan de norm? Nou, dat is een vraag voor een andere dag!

*Government-Linked Company wordt gebruikt om te verwijzen naar bedrijven die privé of openbaar zijn genoteerd aan een effectenbeurs waarin de overheid een belang heeft. U hebt misschien ook gehoord van staatsbedrijven, staatsbedrijven of overheidsbedrijven. eigen bedrijf.

Momenteel is de omzet van SingTel verdeeld in 3 segmenten, namelijk Group Consumer, Group Enterprises en Group Digital Life.

Momenteel is dit het grootste inkomstensegment van SingTel. Met S $ 6,5 miljard voor de afgelopen 9 maanden maakt het ongeveer 56% uit van de inkomsten van SingTel.

In Singapore biedt dit segment een scala aan diensten, van breedband, telefoonabonnementen, betaaltelevisie tot mobiele betalingen. In dit segment hebben we ook GOMO, het volledig digitale mobiele product van SingTel dat wordt geleverd met royale datalimieten. De geboorte van GOMO kan worden toegeschreven aan de toegenomen concurrentie van nieuwkomers zoals Circles.Life, die abonnementen met veel meer waar voor hun geld bieden.

SingTel heeft ook in het buitenland gediversifieerd, waarbij Optus een volledige dochteronderneming van SingTel is en ook de op een na grootste draadloze provider in Australië. Evenzo, zoals in het geval in Singapore, bezit en exploiteert Optus haar netwerkinfrastructuur die diensten levert aan eindgebruikers, variërend van breedband, internetdiensten tot live verslaggeving van sportevenementen via Optus Sport.

Op het moment van schrijven is SingTel bezig om tot 70% van de Optus-toren af te stoten.

Andere regionale partners waarin SingTel belangen heeft, zijn onder meer Telkomsel (Indonesië), Airtel (India), Globe (Filipijnen) en AIS (Thailand), die allemaal een goede naam hebben in hun land.

Dit is het tweede bedrijfssegment van SingTel en draagt momenteel 37% bij aan de totale omzet.

De groepsonderneming van SingTel streeft ernaar om haar klanten kerncentrale ICT-diensten te leveren, evenals cloud-, IoT-, cyberbeveiligings- en smart city-oplossingen. In termen van leken helpen de ondernemingen van de SingTel-groep bedrijven om zich voor te bereiden op een steeds meer gedigitaliseerde wereld met hun reeks bedrijfsoplossingen (internetverbindingen, mobiele serviceplannen, vergaderoplossing en cloudoplossing) en cyberbeveiliging.

Hiermee zouden SingTel-klanten de efficiëntie en betrouwbaarheid kunnen verbeteren en tegelijkertijd nieuwe groeimogelijkheden kunnen ontsluiten in een gedigitaliseerde wereld.

Het laatste segment dat momenteel het minst bijdraagt aan de omzet van SingTel, is het digitale levenssegment van de groep. Dit segment houdt zich bezig met digitale marketing en data-analyse, met als doel bedrijven dieper inzicht te geven in potentiële klanten. Amobee is een belangrijk bedrijf in dit segment.

In 2021 kocht SingTel Amobee over voor S $ 428 miljoen. Als advertentieplatform helpt Amobee bedrijven bij het uitvoeren van campagnes voor specifieke doelgroepsegmenten op zowel traditionele als digitale tv.

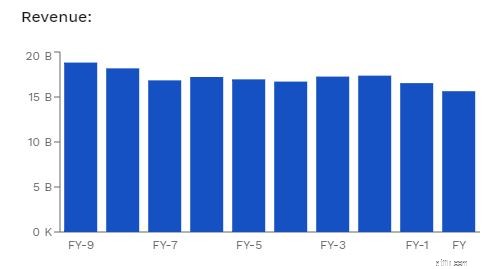

Dit is wat we kunnen afleiden uit de resultatenrekening van SingTel.

Bron:Finbox

Als we naar de inkomsten van SingTel kijken, zien we door de jaren heen een constante daling. Voor FY2021 bedroeg de omzet S$ 15,6 miljard, wat neerkomt op een daling van 5% op jaarbasis in vergelijking met de omzet in FY2020.

Bron:Finbox

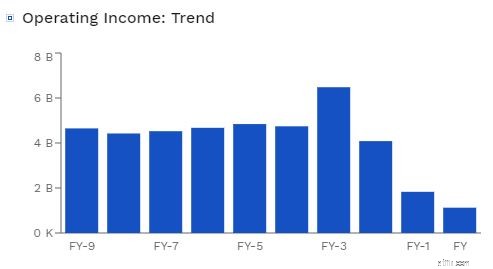

Na aftrek van alle bedrijfskosten (kosten van verkochte goederen, personeelslonen en andere kosten om het bedrijf te runnen) plus afschrijvingen, komen we uit op het bedrijfsresultaat.

Evenzo zien we een algemene neerwaartse trend die kan worden toegeschreven aan twee factoren:

Naarmate SingTel meer concurrentie ondervindt, is de winstmarge gedaald.

Op het hoogtepunt bedroeg de brutowinstmarge van SingTel 32,2%. Dit is sindsdien echter gedaald tot 23,6% in 2021. Het is geen wonder waarom de nettowinst van SingTel zo sterk is gedaald in vergelijking met de omzet.

De nettowinst daalde met 49%, inclusief bijzondere lasten voor het volledige jaar. Zelfs als uitzonderlijke posten buiten beschouwing worden gelaten, daalt de nettowinst nog steeds met 30 procent op jaarbasis tot S$ 1,73 miljard. (Houd er rekening mee dat hun nettowinst in FY2021 ook werd beïnvloed door de pandemie.)

SingTel heeft ook uitzonderlijke lasten geboekt van ongeveer S$ 1,18 miljard voor het volledige jaar van FY2021, waarvan het grootste deel verband houdt met de waardeverminderingen op zijn investeringen in zijn digitale marketingtak Amobee en cyberbeveiligingsbedrijf Trustwave.

Dit is het tweede jaar dat SingTel zo'n hoge uitzonderlijke last heeft geregistreerd. Het had een uitzonderlijke last van S$ 1,38 miljard geboekt in FY2020 voor de voorziening van Airtel's verlies in een gerechtelijke uitspraak in India over licentievergoedingen en spectrumgebruikskosten.

Vorig jaar hield ik mezelf voor dat dit een eenmalig iets was en dat SingTel “ondergewaardeerd” was. Wie wist dat er nog een belangrijk eenmalig item is dat de inkomsten van SingTel beïnvloedde!

Vervolgens kijken we naar SingTel's balans :

De totale schuld van SingTel is gegroeid:

Bron:Finbox

De totale schuld ten opzichte van het totale kapitaal is ook gestegen en staat vanaf 2021 op 24,5%.

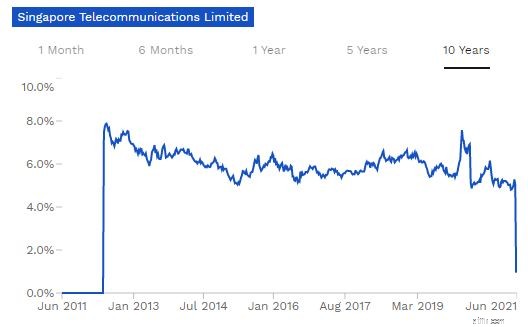

Terwijl de verhouding schuld/kapitaal ons een algemeen beeld geeft van de financiële structuur van SingTel, zou de rentedekkingsratio van een bedrijf een veel vollediger beeld geven van de gezondheid van het bedrijf.

Op dit moment heeft SingTel een 14,3x rentedekkingsratio . Bij dit bedrag kunnen we gerust stellen dat SingTel een hoge veiligheidsmarge heeft, aangezien de huidige inkomsten tot 14,3 keer de huidige rentebetaling kunnen dekken.

Als gevolg van een lagere netto kasinstroom uit operationele activiteiten (3,6% daling tot S$ 5,6 miljard vergeleken met S$ 5,8 miljard in FY2020) en hogere netto kasuitstroom voor financieringsactiviteiten (29,9% stijging tot S$ 3,1 miljard vergeleken met S$ 2,5 miljard in FY2020), SingTel geldmiddelen en kasequivalenten is met 25,2% gedaald van S$990 miljoen naar S$741 miljoen.

Lagere geldmiddelen en kasequivalenten kunnen zorgwekkend zijn voor SingTel, vooral omdat ze een groot bedrag nodig hebben voor zijn 5G-infrastructuur.

Als je het je herinnert, werd SingTel aangekondigd als de winnaar van de 5G Call for Proposal (CFP). Als winnaar zou SingTel tegen eind 2022 5G-dekking moeten bieden aan ten minste de helft van Singapore en tegen eind 2025 landelijke dekking moeten hebben.

Aangezien de 5G-infrastructuur kapitaalintensief is, kunnen we verwachten dat SingTel de komende jaren meer van zijn gratis geld zal toewijzen (of meer schulden zal verwerven) om zijn infrastructuur op te bouwen.

Hoewel deze 5G-infrastructuren op de lange termijn de dominantie van SingTel zouden kunnen vergroten, kan het op korte termijn de geldmiddelen en kasequivalenten verminderen tot een onhoudbaar aantal. Beleggers kunnen een lager dividend ontvangen omdat het geld wordt doorgesluisd om de infrastructuur te financieren.

Op 27 mei 2021 heeft SingTel haar strategische evaluatie voor het bedrijf aangekondigd.

Deze strategische reset draait om 3 hoofdthema's:

GEBRUIK VAN 5G OM EEN KRACHTHUIS TE WORDEN VOOR DIGITALE OPLOSSINGEN

Met investeringen die in zijn 5G-infrastructuur stromen, is SingTel van plan hiervan gebruik te maken om het 5G-marktaandeel in Singapore en Australië voor zowel het consumenten- als het zakelijke segment te veroveren. Dit omvat het verbeteren van de klantervaring en het uitbreiden van de 5G-ondernemings- en cloudoplossingen.

Daarnaast wil het overstappen van een 'telecombedrijf met digitale producten' een 'digitale telco worden die gemakkelijke toegang kan bieden tot een breed scala aan digitale oplossingen op het gebied van connectiviteit, lifestyle en ICT' .

NIEUWE MOTOREN VOOR GROEI ONTWIKKELEN

Om SingTel vooruit te helpen, heeft het nieuwe groeimogelijkheden voor zijn bedrijf aangekondigd.

Ten eerste is er de reorganisatie van NCS, de informatie- en communicatietechnologietak van SingTel. Sinds het begin van het jaar is NCS begonnen te opereren als een autonome business unit om haar expansie naar Azië-Pacific te versnellen.

Hoewel het grootste deel van zijn inkomsten afkomstig was uit de publieke sector in Singapore, hoopt het zijn dienstverlening aan het bedrijfsleven uit te breiden, met name gezondheidszorg en transport, communicatie, technologie en media en financiële diensten, in de markten van Singapore, Australië en Groot-China.

Terwijl de digitalisering de sector blijft ontwrichten, zal SingTel een tandje bijsteken om zijn digitale ecosysteem op te bouwen met zijn regionale partners. Dit omvat de adoptie van GOMO door zijn medewerkers en ook het verstrekken van kredietondersteuning om financiering van investeerders te verkrijgen.

In overeenstemming met de bedrijfsbeoordeling van Singtel zal HungryGoWhere, een restaurantreserverings- en beoordelingssite, op 11 juli 2021 stoppen met werken. Deze beslissing komt te midden van de pandamiek die de eetgelegenheden heeft getroffen en ook de toenemende druk van zijn concurrenten zoals Burrple en GrabFood.

DE WAARDE VAN INFRASTRUCTUURMIDDELEN ONTGRENDELEN

Als een bedrijf met veel activa heeft SingTel meerdere infrastructuuractiva in zijn portfolio, waaronder torens, satellieten, onderzeese kabels en datacenters.

Als onderdeel van de strategische evaluatie onderzoekt het opties om de waarde van deze infrastructuren te ontsluiten en de opbrengsten te herinvesteren in andere infrastructuren die toekomstige groei voor het bedrijf kunnen bieden. Het is zelfs al begonnen met een gedeeltelijke verkoop van zijn Optus-torens in Australië via een veiling.

Ik weet het niet zeker, maar over het algemeen vind ik dat de recente strategische herziening geen grote verandering is en meer lijkt op een inhaalslag. Digitale transformatie is niet nieuw en SingTel probeert nu pas een inhaalslag te maken.

Een andere potentiële groei voor SingTel zou de joint venture met Grab zijn om een digitale bank te vormen.

Toen ik me eerder bij SingTel kocht, had ik me voorgesteld hoe deze licentie het bedrijf zou veranderen. Ik wist niet dat de impact op de huidige inkomsten niet substantieel zou zijn.

Dat gezegd hebbende, zou de joint venture SingTel en Grab zeer succesvol kunnen zijn. Met het enorme abonneebestand van SingTel van 600 miljoen abonnees in de hele regio en de consumentengegevens van Grab, zou zijn digitale bank in korte tijd winstgevend kunnen worden.

In een optimistisch successcenario …

Als we aannemen dat het succes overeenkomt met dat van Kakao Bank, een zeer succesvolle digitale bank en de nummer 1 app voor mobiel bankieren in Zuid-Korea, dan is hier een successcenario dat zou kunnen uitkomen.

Laten we eens kijken wat de marktkapitalisatie van de digitale bank SingTel-Grab zou kunnen zijn.

Gezien de huidige marktkapitalisatie van Kakao S $ 66 miljard is, na rekening te houden met het bevolkingsverschil tussen Singapore en Zuid-Korea (respectievelijk 5,7 miljoen en 52 miljoen), zou de digitale bank van SingTel Grab kunnen worden gewaardeerd op S $ 7,23 miljard.

En na rekening te hebben gehouden met het belang van 40% van SingTel in de joint venture, zouden we mogelijk een stijging van de SingTel-marktkapitalisatie met S $ 2,89 miljard kunnen zien . Dat zou een 9,6% stijging van de marktkapitalisatie zijn voor SingTel als ze goed kunnen presteren, wat geweldig is, maar ik had meer verwacht.

Bovendien zal deze stijging van 9,6% pas over 3 tot 5 jaar worden gerealiseerd, wat een behoorlijk lange tijd is.

Ten slotte bereikt het misschien niet de schaalvoordelen die Kakao heeft.

Natuurlijk kun je stellen dat SingTel Grab zou kunnen uitbreiden naar andere Zuidoost-Aziatische landen.

Ik geloof echt dat ze dat zouden doen, verderop in de weg. Het zou echter niet gemakkelijk zijn met het verschil in cultuur, regelgeving en hevige concurrentie van andere bedrijven.

Bron:Finbox

Voor dit boekjaar, een gewoon slotdividend per aandeel van 2,4 cent zal worden uitgedeeld. Dit brengt het totale gewone dividend per aandeel voor het jaar op 7,5cent wat een uitbetalingsratio van 71% vertegenwoordigt van de onderliggende nettowinst.

Bij het huidige dividendrendement heeft SingTel een dividendrendement van 3,15% wat zou kunnen wijzen op overwaardering.

Als we echter het dividend vóór de pandemie zouden gebruiken, dat 17,5 cent bedroeg (een bedrag dat tussen 2015 en 2019 werd gegeven), tegen de huidige aandelenkoers van $ 2,38, zou het 7,35% opleveren wat best aantrekkelijk is.

Natuurlijk zal het even duren voordat ze hun strategische richting hebben bepaald. Het is echter mogelijk als de ondernemingen van SingTel, zoals Airtel, aanzienlijke inkomsten gaan genereren. Als zodanig heeft SingTel, zelfs met de daling van de omzet in Singapore, nog steeds het potentieel om te herstellen.

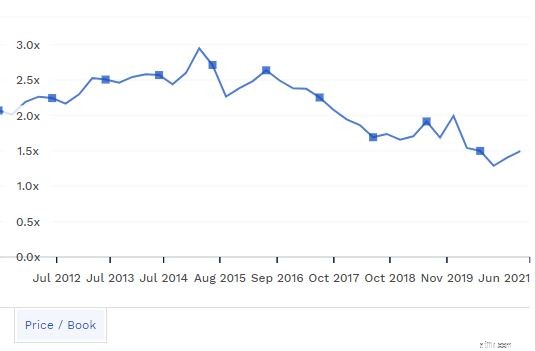

Omdat het een bedrijf is met veel activa, kunnen we kijken naar de Price to Book-waarde voor de waardering.

Als gevolg van de daling van de aandelenkoers door de jaren heen, is de PB van SingTel ook aanzienlijk gedaald en schommelt deze momenteel op 1,4x . Dit kan een indicatie zijn dat SingTel ondergewaardeerd is als we het vergelijken met zijn gemiddelde van 2x .

Bron:Finbox

Voordat ik mijn beslissing beëindig, wil ik u twee lessen met u delen die ik heb geleerd van mijn investering in SingTel.

Toen ik SingTel kocht, kocht ik zijn droom in. Ik had rond februari 2020 in SingTel geïnvesteerd. Op dat moment was de aandelenkoers al aan het dalen door een reeks slecht nieuws, zoals nieuwe concurrenten die de markt betreden en boetes van regelgevende instanties in India.

Ik ging het echter kopen omdat ik dacht dat de boete, hoewel een aanzienlijk bedrag, slechts een eenmalige uitgave is. Ik rekende ook op de hoop dat het dan de licentie voor digitaal bankieren van MAS zou ontvangen.

Maanden later ontving SingTel de licenties via een samenwerking met Grab en haar dochteronderneming in India was in een veel betere staat dan een jaar geleden.

Dit vertaalde zich echter niet in koerswinsten. In combinatie met de klap van de pandemie is mijn verlies nooit meer goedgekomen en bleef mijn positie op SingTel gedurende 2020 in het rood.

Dit kan een veelgemaakte fout zijn die beleggers in het begin maken. We hebben de neiging om te luisteren naar de droom van wat het bedrijf over 5-10 jaar zou kunnen zijn en hoe het een revolutie teweeg zou brengen in de industrie.

Hoewel we een beetje hoop zouden moeten hebben, is een fundamentele bedrijfsactiviteit veel belangrijker.

Kan het bedrijf zijn activiteiten ondersteunen met de huidige cashflow die het ontvangt? Heeft het veel concurrenten die vechten voor zijn aandelen? Groeit hun omzet gestaag? Dit zijn enkele vragen die u zou moeten stellen.

De andere reden waarom ik mijn aandeel tijdens de pandemie verkocht, was vanwege de overtuiging dat ik een hoger rendement kon genereren door het geld elders te kanaliseren, in plaats van te wachten op het herstel van SingTel.

Het lijdt geen twijfel dat het aandeel van SingTel zich zal herstellen zodra de pandemie voorbij is en haar Indiase dochteronderneming Airtel haar positie in India verstevigt.

Wanneer zou dit echter gebeuren?

Om eerlijk te zijn, heb ik niet veel idee en het kan jaren duren voordat ik mijn verlies van SingTel terugkrijg door gewoon te wachten. In plaats daarvan, als ik dit geld zou doorsluizen naar een ander bedrijf dat een betere risico-rendementverhouding heeft, zou ik mijn verlies veel sneller kunnen 'herstellen'.

Wees niet bang om verliezen te beperken als uw initiële beleggingsthese niet langer opgaat. Hoewel het voor mij gemakkelijk was, omdat ik destijds niet veel in SingTel had geïnvesteerd, kan het moeilijk zijn om verliezen te verminderen als je veel hebt verloren in één bedrijf.

Desalniettemin moeten we als belegger proberen redelijk te zijn. Verlies de strijd om de oorlog te winnen!

Tegen de huidige prijs geloof ik dat SingTel goedkoop is en aantrekkelijk kan zijn voor investeerders die er zijn. Desalniettemin weten we niet wanneer de aandelenkoers zal herstellen en met zoveel investeringsmogelijkheden zou ik voorlopig niet opnieuw in SingTel stappen.

De prijzen van huishoudelijke artikelen gaan dit najaar omhoog

Obligaties leveren in 2021 op

SGX Investor Portal - Hoe u deze nieuwe tool kunt gebruiken voor uw investeringsbehoeften?

Hoe de digitale banklicentie van Singapore van invloed zal zijn op Singtel, Sea, DBS, OCBC, UOB, iFAST en Razer

Waarom ik deze dividendaandelen onder de radar zou kopen in plaats van Vodafone Group plc

Zal Royal Dutch Shell Plc haar dividend in 2018 verhogen?

Vergeet NS&I Premium Bonds. Ik zou dit FTSE 100-aandeel kopen voor zijn 5% dividend