Op het moment dat ik het nieuws hoorde over de SPAC-fusie van Grab met AGC, nam ik een knabbeltje. Gehouden tijdens de onderhandelingen en een korte periode van winst gezien, maar ik heb geen winst genomen omdat ik hier voor de lange termijn in zit.

Ze debuteren eindelijk op Nasdaq op 3 december 2021 na een recorddeal van $ 40 miljard met Altimeter Growth Corp. En ik kocht nog meer op hun "IPO" -dag.

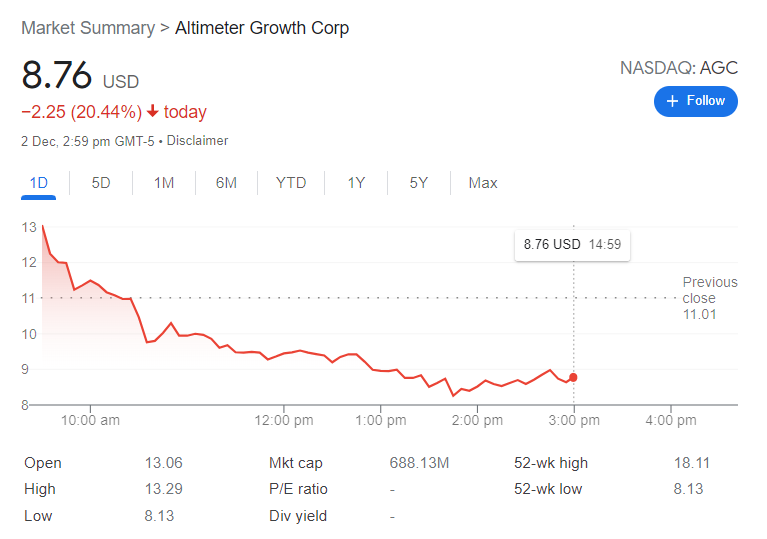

Helaas, de aandelenkoers van Grab daalde van het hoogste punt van ~ $ 15 (bij pre-trading) tot onder $ 9 bij sluiting, en ik heb nu het grootste niet-gerealiseerde verlies in mijn portefeuille die ik op mezelf had gebracht. Allemaal in een dagtaak.

Ben ik de enige dwaas hier die dit aandeel HODL-ing (Hold-On-for-Dear-Life) en wat zijn mijn redenen om dit te doen? Laten we het hieronder onderzoeken.

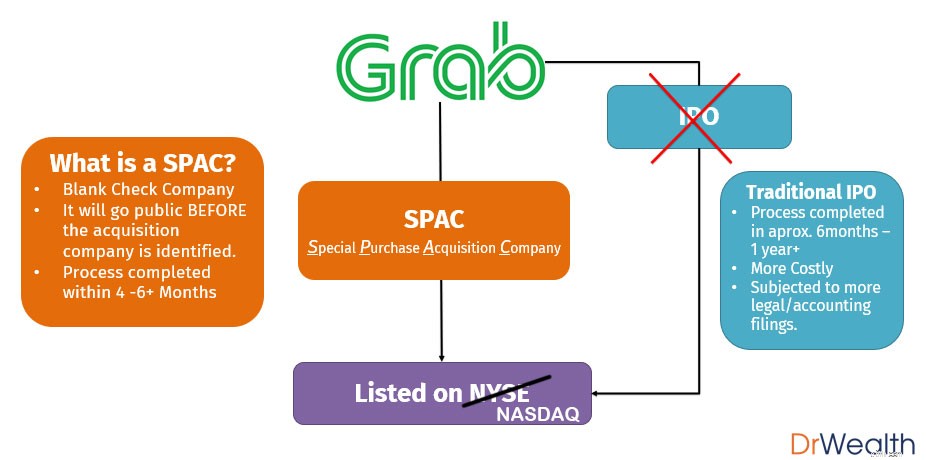

Ik heb dit in detail genoemd toen ik Grab voor het eerst behandelde, maar houd er rekening mee dat de juiste terminologie eigenlijk een SPAC-fusie is. Hier is een snel diagram om hun aanbiedingsproces samen te vatten:

Ik weet zeker dat we de introductie op Grab kunnen overslaan omdat iedereen weet wat Grab doet en dat is een van de belangrijkste redenen waarom ik zo'n hoge overtuiging heb in dit bedrijf.

Dankzij Covid en meerdere lockdowns weten zelfs kinderen en oude mensen die geen handtelefoon hebben van de diensten van Grab - ze zouden hebben gehoord dat hun buren eten bestellen of Grab Riders in hun buurt hebben gezien (gratis marketing).

Dit is iets dat niet alleen hier gebeurt, maar in bijna elk land waar Grab het exploiteert. Ik kan dit met de grootste zekerheid zeggen, want in mijn vorige baan moest ik vaak door Zuidoost-Azië reizen en misschien was het enige dat het meest consistent was tussen SEA-staten dat Grab er altijd is.

Als ik dit deel met een theorie zou kunnen samenvatten, zou ik zeggen dat wat hier gebeurt het bewijs is van hoe Grab gebruik heeft gemaakt van het idee van het Netwerkeffect om zijn bedrijf te laten groeien. In de meest eenvoudige definitie is het netwerkeffect:

Meer informatie over het netwerkeffect wordt uitgelegd in de onderstaande video.

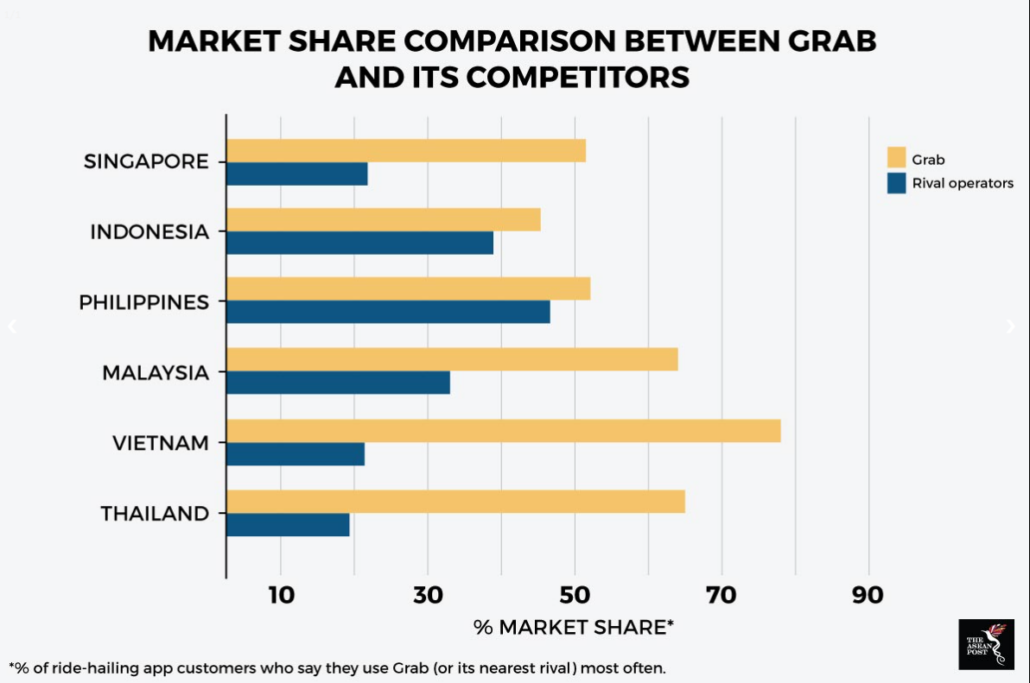

Grab verslaat de concurrentie. Dit is een feit.

Ze verslaan de concurrentie niet alleen hier in Singapore, maar over de hele wereld. De meesten van ons hier zouden zich Uber herinneren en de kans is groot dat er een onuitgesproken gevoel van vertrouwdheid met Grab over Uber is. Dit niveau van bekendheid dat we hebben met Grab weerspiegelt hun begrip van hun doelmarkt hier in Singapore.

Dus dit roept de vraag op, zal Grab ooit een monopolie bereiken?

Juridisch niet.

Maar op elke andere manier moet ik denken dat Grab zelfs op dit moment helemaal geen sterke concurrent in Singapore heeft, gezien het brede spectrum aan diensten die ze bieden.

Als we verder kijken dan onze kusten, vindt ditzelfde rimpeleffect ook plaats in elk ander land waar ze actief zijn.

Naar mijn persoonlijke mening is het slechts een kwestie van tijd voordat Grab naar voren komt als de ultieme overwinnaar en als ik het mis heb, neem ik mijn verliezen graag mee naar huis.

Bekijk snel de grafiek hierboven. Het toont de prijsactie van een behoorlijk beroemd bedrijf (dat onlangs zijn naam veranderde) tijdens zijn IPO in 2012. Interessant genoeg, Facebook (nu bekend als Meta), schoor bijna 50% van zijn prijs tijdens zijn IPO-jaar voordat hij aan een rally zoals we nog nooit hebben gezien. Hoewel Facebook winstgevend was op het moment van de beursgang, was zelfs dat niet genoeg om de verkoop te stoppen.

In mijn eigen ervaring is er meestal een enorme hoeveelheid verkoopdruk in de weken na de beursgang van een bedrijf, aangezien we aandeelhouders en vroege investeerders hebben die willen uitbetalen nadat hun blokkeringsperiode is verstreken.

Dus waarom heb ik dan gekocht voorafgaand aan de aanbieding van Grab als ik vermoedde dat er op de eerste dag zou worden verkocht? Eerlijk gezegd zou ik het toeschrijven aan de zwakte van elke belegger en dat is hijzelf. Oh ja, ik was inderdaad een beetje roekelozer dan normaal en nu betaal ik voor deze ernstige fout die op het moment van schrijven de positie eigenlijk 43% lager is .

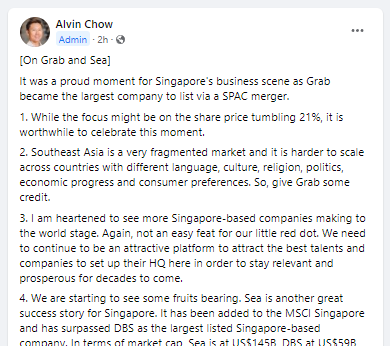

Dat gezegd hebbende, de toekomst van Grab zal niet soepel zijn. Alvin deelde eerder zijn tegenstandpunten in onze Ask Dr Wealth FB-groep:

Als belegger zal ik dit aandeel ten minste de komende 3 tot 5 jaar vasthouden, omdat ik denk dat het bedrijf nog lang niet zijn volledige potentieel bereikt.

Naar mijn mening ben ik van mening dat ik mijn uiterste best heb gedaan om ervoor te zorgen dat ik grondig heb gekeken naar de factoren die hun groei in de toekomst ondersteunen. Zoals bij alle investeringen, brengt mijn positie in Grab echter meer risico met zich mee dan ik normaal zou hebben tot nu toe, Grab heeft geen winstgevendheid bereikt.

In feite waren hun fundamenten in de aanloop naar deze recente notering eigenlijk veel teleurstellender dan ik dacht. Een korte samenvatting,

Q3 was een heel slecht kwartaal voor Grab en met Omicron op de loer, is het moeilijk om enige mogelijkheid te vinden voor een "groot herstel voor de ride-hailing business in het vierde kwartaal, vooral in Indonesië, Maleisië en Vietnam" zoals vermeld door CEO Anthony Tan tijdens een webcast voor investeerders. Bovendien is het hoogst onwaarschijnlijk dat Q4 een verbetering zou zijn, met de recente storing die hun app ongeveer 2-3 dagen trof.

Afgezien van hun fundamenten, zijn er ook andere risico's verbonden aan de juridische en sociaal-culturele micro-omgeving waarin Grab opereert, die ik hier heb uitgelegd.

Over het algemeen ben ik optimistisch over de groei van Grab en ik ben echt enthousiast om er als belegger en consument "betrokken" bij te zijn. Hoewel het niet in het artikel wordt genoemd, heeft Grab ook veel projecten in de pijplijn, zoals hun digitale banklicentie en hun onderneming in autonome robo-taxi's. Bovendien, met veel grote institutionele spelers in het spel, zoals Morgan Stanley, BlackRock, Temasek Holdings, Fidelity, Altimeter en T. Rowe Price, kan ik niet anders dan het gevoel hebben dat ze zeker hun due diligence zouden hebben uitgevoerd op een veel dieper niveau dan ikzelf.

Terugkijkend op mijn toegangspunten, moet ik toegeven dat ik inderdaad een ernstige fout heb gemaakt door een beetje te lef te zijn. Gelukkig voor mij waren mijn eerste 2 instappunten erg kleine posities, dus er zal een tijd komen dat ik zal verdubbelen als de voorraad de psychologische prijs van bijvoorbeeld $ 5 raakt.

Geen kinderen? Waarom u nog steeds een boedelplan nodig heeft

Waarom ik nog steeds van Apple hou

Waarom een sterk klein bedrijf nog steeds printmarketing nodig heeft

Waarom handelen in Nasdaq Futures versus FAANG-aandelen?

20% gedaald ten opzichte van recordhoogtes, is Adobe Stock een koopje?

Munger verdubbelt opnieuw Alibaba, waarom houdt hij zo van China?

Enkel? 3 redenen waarom u nog steeds een levensverzekering nodig heeft