Op het moment dat ik dit schrijf, bedraagt de jongste Amerikaanse inflatie op jaarbasis 9,1 procent voor de maand juni 2022. Milton Friedman, een Amerikaanse econoom en winnaar van de Nobelprijs voor de Economische Wetenschappen van 1976, heeft ooit gezegd:‘Inflatie is altijd en overal een monetair fenomeen in de zin dat zij alleen kan en moet worden voortgebracht door een snellere toename van de hoeveelheid geld dan van de productie.’ We zullen onze gedachten delen over het toekomstige beloop van de Amerikaanse inflatie in de nabije toekomst (bijvoorbeeld een jaar), waarbij we gebruik zullen maken van de geldhoeveelheid via de monetaire basis en de M2-geldfactoren. De MacroRisk Analytics platform wordt gebruikt om veranderingen in de geldhoeveelheid en de inflatie weer te geven.

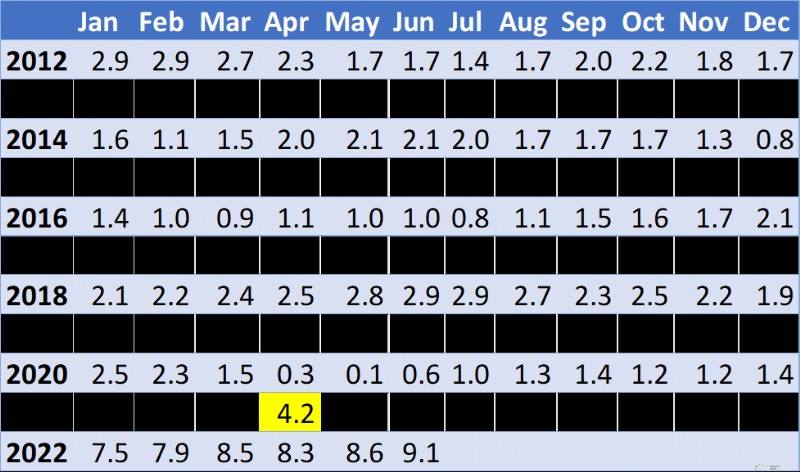

Zoals uit de inflatiegegevens in de onderstaande tabel blijkt, was de jaarlijkse inflatie van 2012 tot en met 2020 relatief laag, maar in april 2021 piekte de jaarlijkse inflatie naar 4,2 procent. We benadrukken deze maand in de onderstaande tabel als de eerste maand van een verschuiving in de inflatie.

Het jaarlijkse inflatiepercentage voor de periode van twaalf maanden eindigend op de weergegeven maand en het weergegeven jaar:

Bron:VS Bureau voor Arbeidsstatistieken

Met behulp van het MacroRisk Analytics-platform zullen we de relatie tussen de geldhoeveelheid en de vertraagde inflatie beoordelen. Het doel is om grote veranderingen in deze factoren te identificeren en wanneer deze hebben plaatsgevonden.

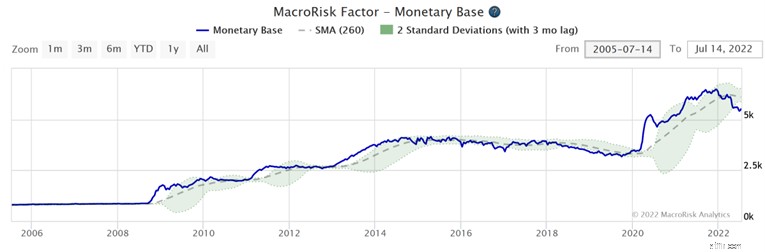

De onderstaande grafiek toont de veranderingen in de Amerikaanse monetaire basis van 2005 tot heden (14 juli 2022). De monetaire basis meet hoeveel valuta er feitelijk in de Verenigde Staten aanwezig is. Het omvat al het papiergeld, munten en bankreserves. De monetaire basis piekte rond maart 2020. Ongeveer een jaar nadat de monetaire basis begon te stijgen, begon de inflatie in april 2021 te stijgen.

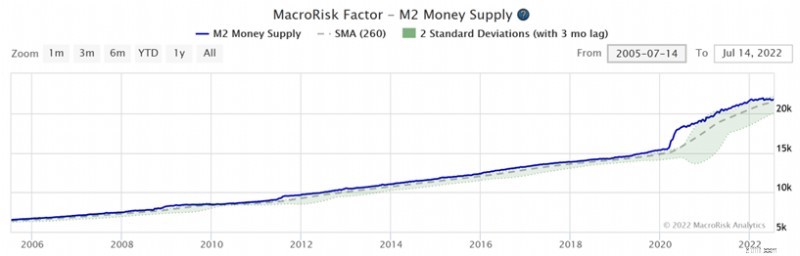

Laten we nu eens kijken naar de M2-geldfactor en hoe deze in de loop van de tijd is veranderd, zoals weergegeven in de onderstaande grafiek. Het M2-geld is een bredere maatstaf voor de geldhoeveelheid die de eerder genoemde monetaire basis omvat plus direct opvraagbare deposito’s (geld op betaalrekeningen) en ander gespaard geld (spaarrekeningen, geldmarktfondsen en depositocertificaten voor kleine bedragen). Op dezelfde manier begon de M2-geldhoeveelheid in maart 2020 te stijgen, en ongeveer een jaar later, in april 2021, begon de inflatie te stijgen. Vóór maart 2020 vertoonde de M2-geldhoeveelheid een gestage groei zonder noemenswaardige veranderingen. Wij denken dat de M2-geldfactor een betrouwbaardere en onafhankelijkere variabele zou kunnen zijn voor het voorspellen van veranderingen in de inflatie dan de eerder besproken monetaire basis, omdat een sprong in de M2-geldfactor ongeveer een jaar later werd gevolgd door een sprong in de inflatie, terwijl toen de monetaire basis vanaf 2008 aanzienlijk toenam, dit in de daaropvolgende jaren geen significante piek in de inflatie veroorzaakte.

Nu de vraag:zal de Amerikaanse inflatie in de nabije toekomst (de komende twaalf maanden) vertragen of blijven stijgen?

De monetaire basis begon in december 2021 te dalen. De geldhoeveelheid van M2 vertraagde in januari 2022, piekte in april 2022 en is sindsdien licht gedaald. Op basis van deze twee factoren wordt de geldhoeveelheid krapper (of in ieder geval niet groter). Omdat er geen nieuw geld in de economie wordt geïntroduceerd, verwachten we dat de inflatie vanaf het tweede kwartaal van 2023 zal afnemen als deze neerwaartse trend in de geldhoeveelheid zich voortzet. Onze redenering voor dit tijdsbestek is dat het ongeveer een jaar duurde nadat de geldhoeveelheid begon te stijgen (vooral de M2-geldhoeveelheid) in maart 2020, totdat de inflatie ook begon te stijgen in april 2021. Aangezien de geldhoeveelheid rond het eerste en tweede kwartaal van 2022 een piek bereikte, voorspellen we dat de inflatie over ongeveer een jaar, rond het tweede kwartaal van 2023, zal beginnen te dalen. Tot die tijd zou het inflatiecijfer op een hoog niveau kunnen blijven.

Hoewel het doel van dit artikel is om de relatie tussen de geldhoeveelheid en de inflatie te onderzoeken, zijn er andere variabelen die de inflatie kunnen beïnvloeden. We bespreken hierna enkele van deze variabelen. Ten eerste verhoogt de centrale bank de rente, wat naar verwachting de economie zal vertragen en de vraag zal doen afnemen, wat op zijn beurt naar verwachting een neerwaartse druk op de prijzen zal uitoefenen. Hierdoor zouden de VS zelfs in een recessie terecht kunnen komen. Ten tweede zijn de grondstoffenprijzen gedaald de laatste tijd, waardoor naar verwachting de inputprijzen zullen dalen en opnieuw een neerwaartse druk op de detailhandelsprijzen zal ontstaan. De olieprijzen, die het afgelopen jaar substantieel zijn gestegen, vertonen tekenen van een vertraging op het gebied van de Amerikaanse economie. de gasprijzen staan op het laagste niveau in twee maanden vanaf 19 juli 2022. Dalende grondstoffenprijzen kunnen een nieuw teken zijn van een komende recessie. Ten derde, VS bedrijfsinventarissen zijn in opkomst. Voorraden stegen voor bedrijven als Target en Costco . Een grotere voorraad (d.w.z. een groter aanbod) zal naar verwachting een neerwaartse druk op de prijzen uitoefenen. Bedrijven geven vaker kortingen. Het lijkt erop dat we een periode van tekorten achter ons laten die ertoe kunnen hebben geleid dat bedrijven overproductie hebben veroorzaakt, wat heeft geleid tot een overvloed aan voorraden die eerder zijn genoemd.

Dit is de reden waarom wij geloven dat de VS geen op hol geslagen inflatie zal ervaren, maar in plaats daarvan verwachten we dat de inflatie ergens in de eerste helft van 2023 zal beginnen te dalen volgens onze schatting.

Bovenstaande analyse is uitgevoerd met behulp van de MacroRisicoanalyse -platform.

Zoals velen van ons wellicht weten, is de inflatie aan het stijgen. Volgens het Bureau of Labor Statistics bedraagt de jaarlijkse inflatie vanaf september 2021 5,4 procent. In onze vorige blogpost gepubliceerd op 19 april 2021, hebben we tien Nasdaq-100-aandelen geïdentificeerd waarvan we verwachtten dat ze het goed zouden doen bij een stijgende inflatie, en tien Nasdaq-100-aandelen die het in een dergelijke omgeving niet goed zouden doen. Met behulp van MacroRisk Analytics ®-platform kijken we naar de prestaties van deze aandelen en vergelijken we ze met hoe de Nasdaq-100-index als geheel het tot nu toe heeft gedaan. Daarnaast identificeren we nog twee sets van tien Nasdaq-100-aandelen waarvan we verwachten dat ze het goed zullen doen en niet goed zullen doen als de inflatie stijgt. Financiële adviseurs en beleggers moeten zich bewust zijn van de mogelijke gevolgen van inflatie voor hun portefeuilles en activa.

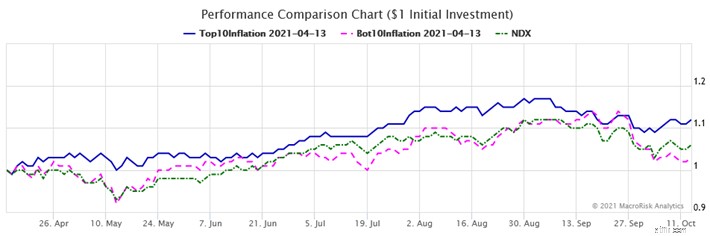

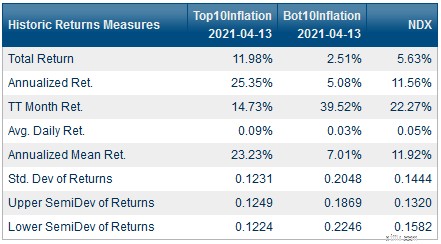

Om de vergelijking uit te voeren, heb ik met behulp van de portefeuilletool MacroRisk Analytics een even gewogen portefeuille van tien aandelen gemaakt waarvan werd verwacht dat ze positief zouden reageren. op de stijgende inflatie (blauwe lijn in de onderstaande grafiek) en een even gewogen portefeuille van tien aandelen waarvan werd verwacht dat ze negatief zouden reageren (roze lijn). Vervolgens heb ik deze twee portefeuilles vergeleken met de prestaties van de Nasdaq-100 Index (groene lijn) met behulp van het prestatierapport van MacroRisk Analytics. De onderstaande grafiek toont deze prestatie van 13 april tot en met 13 oktober 2021, een periode van zes maanden. (De startdatum is 13 april 2021, omdat gegevens vanaf deze datum aanvankelijk in de vorige blogpost werden gebruikt om de twee sets van tien aandelen te identificeren.)

Zoals u kunt zien deed de portefeuille van tien aandelen waarvan we verwachtten dat ze het goed zouden doen in een klimaat van stijgende inflatie (blauwe lijn) het inderdaad beter dan de Nasdaq-100 Index (groene lijn) en de portefeuille van tien aandelen waarvan we verwachtten dat ze het in een dergelijke omgeving slechter zouden doen (roze lijn). De prestaties van laatstgenoemde portefeuille (roze lijn) en de Nasdaq-100 Index waren over de periode van zes maanden enigszins vergelijkbaar.

De onderstaande tabel toont de rendements- en risicokenmerken van de twee portefeuilles en de index. De “top 10 inflatie”-portefeuille had ook een lager risico dan de index, zoals weergegeven door de standaardafwijking en de lagere semi-deviatiestatistieken, een goede prestatie gezien het feit dat deze portefeuille uit slechts 10 aandelen bestaat, terwijl de index uit 102 aandelen bestaat.

Tot nu toe hebben we vastgesteld hoe de aandelen die we zes maanden geleden hebben geselecteerd, tot op de dag van vandaag hebben gepresteerd. Vervolgens gebruik ik de screeningtool MacroRisk Analytics om nieuwe groepen aandelen te identificeren waarvan we verwachten dat ze het goed en niet goed zullen doen als de inflatie stijgt.

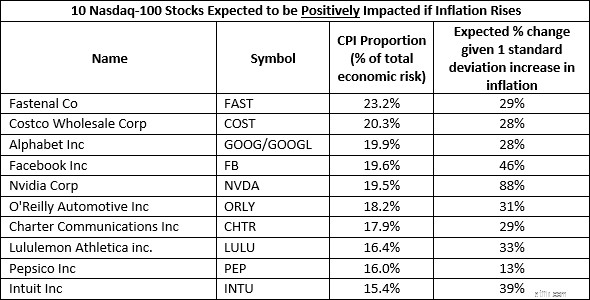

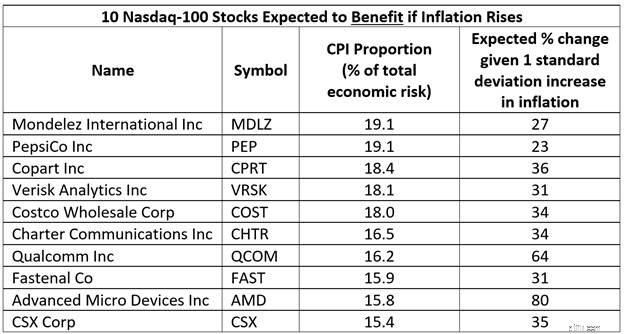

De onderstaande tabel toont 10 aandelen uit de Nasdaq-100 Index waarvan we verwachten dat ze de grootste positieve zullen hebben reactie op de inflatie als percentage van het totale economische risico vanaf 13 oktober 2021.

De derde kolom vertegenwoordigt het aandeel van het totale economische risico dat inflatie vertegenwoordigt voor een actief. Hoe hoger het getal, hoe groter het verwachte effect van inflatieveranderingen op de aandelenkoers van een actief, vergeleken met de andere 17 economische factoren in het MacroRisk Analytics-model.

De vierde kolom geeft de verwachte procentuele verandering in de koers van een aandeel weer bij een stijging van de inflatie met één standaardafwijking.

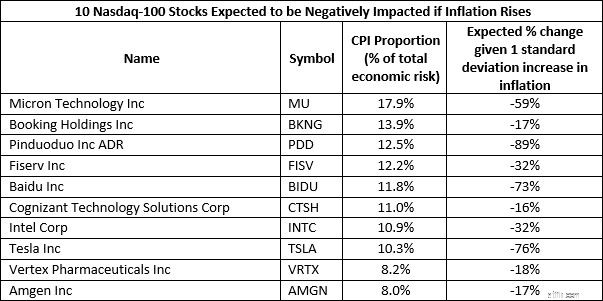

De onderstaande tabel toont 10 aandelen uit de Nasdaq-100 Index waarvan we verwachten dat ze het grootste negatief zullen hebben reactie op de inflatie als percentage van het totale economische risico vanaf 13 oktober 2021.

Samenvattend analyseerde dit artikel de prestaties van twee sets aandelen, genoemd in onze vorige blogpost, waarvan we verwachtten dat ze het goed en minder goed zouden doen in een klimaat van stijgende inflatie. Vervolgens hebben we nieuwe reeksen aandelen geïdentificeerd op basis van de meest recent beschikbare gegevens. Inflatie is slechts een deel van het totale economische risico, en andere economische risico's kunnen een grote impact hebben op de prestaties van individuele aandelen en portefeuilles. MacroRisk Analytics biedt de eigen en gepatenteerde tools waarmee u deze economische risico's kunt meten.

Dit bericht is mogelijk dankzij MacroRisk Analytics®. Dit platform biedt beleggingsonderzoek voor meer dan 30.000 individuele namen en beleggersportefeuilles. Het MacroRisk Analytics®-model maakt gebruik van 18 macro-economische factoren om de impact van de economie op de investeringswaarde in kaart te brengen. Dankzij dit gepatenteerde onderzoek heeft ons team tweemaal de William F. Sharpe Indexing Achievement Award gewonnen voor ETF/Indexing Paper of the Year. Klik hier om vandaag nog toegang te krijgen tot dit bekroonde beleggingsonderzoek! U kunt onze andere blogposts vinden op www.macrorisk.com.

In dit artikel worden 10 aandelen uit de Nasdaq-100 Index genoemd waarvan beleggers kunnen verwachten dat ze zullen profiteren van een stijging van de inflatie, en 10 aandelen die naar verwachting negatief zullen worden beïnvloed door een stijging van de inflatie. Financiële adviseurs en beleggers moeten zich bewust zijn van de gevolgen die de inflatie waarschijnlijk zal hebben voor hun bezittingen en portefeuilles. We hebben de analyse uitgevoerd met behulp van MacroRisk Analytics ® platform vanaf 13 april 2021.

Het Eta®-profiel van MacroRisk Analytics toont de historische blootstelling van een actief aan 18 economische factoren in het MacroRisk Analytics-model. CPI, of inflatie, is een van deze factoren. Als een actief positief is blootgesteld aan inflatie, kunnen we verwachten dat het zal profiteren van een stijging van de inflatie.

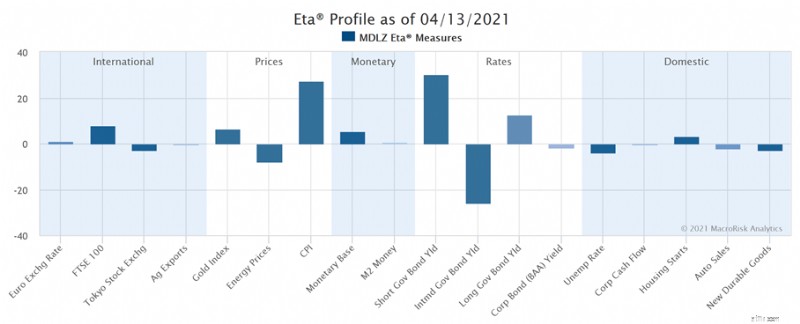

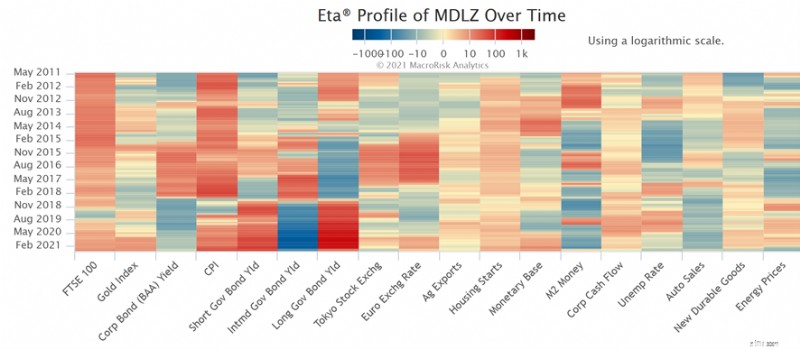

Het MacroRisk Analytics-platform maakt het gemakkelijk om aandelen te identificeren die een positieve of negatieve blootstelling hebben aan inflatie of enige andere factor in het model. Mondelez International (ticker:MDLZ) is zo'n bedrijf. Volgens het hieronder weergegeven ETA-profiel per 13 april 2021 heeft het land een grote positieve blootstelling aan CPI als percentage van zijn totale economische risico (d.w.z. andere economische blootstellingen in de onderstaande grafiek). Het MacroRisk Analytics-model voorspelt dat de aandelenkoers van het bedrijf met ongeveer 27% zou kunnen stijgen bij een stijging van de inflatie met één standaardafwijking, waardoor andere factoren constant blijven.

We hebben de screeningtool MacroRisk Analytics gebruikt om 10 aandelen uit de Nasdaq-100 Index te identificeren waarvan men kan verwachten dat ze de grootste positieve hebben. blootstelling aan inflatie als percentage van het totale economische risico. Hier zijn de resultaten op basis van gegevens van 13 april 2021.

De derde kolom vertegenwoordigt het aandeel van het totale economische risico dat inflatie vertegenwoordigt voor een actief. Hoe hoger het getal, hoe groter het verwachte effect van inflatieveranderingen op de aandelenkoers van een actief, vergeleken met de andere 17 economische factoren in het MacroRisk Analytics-model.

De vierde kolom geeft de verwachte procentuele verandering in de koers van een aandeel weer bij een stijging van de inflatie met één standaardafwijking.

Beleggers kunnen verwachten dat Mondelez International (ticker:MDLZ) de grootste blootstelling aan positieve inflatie zal hebben als percentage van het totale economische risico (19,1%). Als de inflatie één standaarddeviatie toeneemt, zal de koers van het aandeel naar verwachting met ongeveer 27% stijgen, terwijl andere factoren constant blijven. Het bedrijf is actief in de banketbakkersbranche en is een van de grootste snackbedrijven ter wereld met bekende merken als Chips Ahoy!, Ritz, Oreo en anderen.

De afgelopen tien jaar heeft Mondelez International een positieve blootstelling aan inflatie gehad, zoals blijkt uit de onderstaande hittekaart. Rood staat voor positief en blauw staat voor negatieve blootstelling aan een economische factor.

Intuïtief is deze voorspelde positieve reactie op de inflatie zinvol, aangezien de grondstofkosten een klein percentage van de totale bedrijfskosten uitmaken, hun bedrijven niet bijzonder arbeidsintensief zijn en toch binnen hun markten beschikken over een prijszettingsvermogen dat hen in staat stelt hun productprijzen te verhogen als reactie op een stijging van de inflatie.

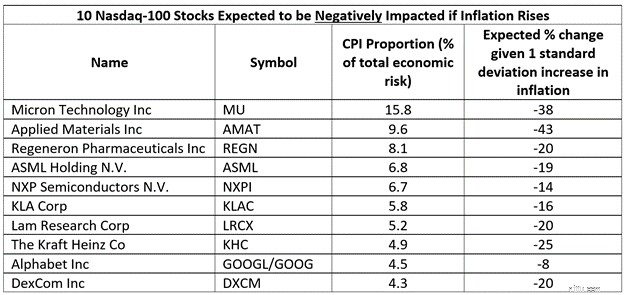

De onderstaande tabel toont 10 aandelen uit de Nasdaq-100 Index die naar verwachting het grootste negatief zullen hebben reactie op de inflatie als percentage van het totale economische risico vanaf 13 april 2021.

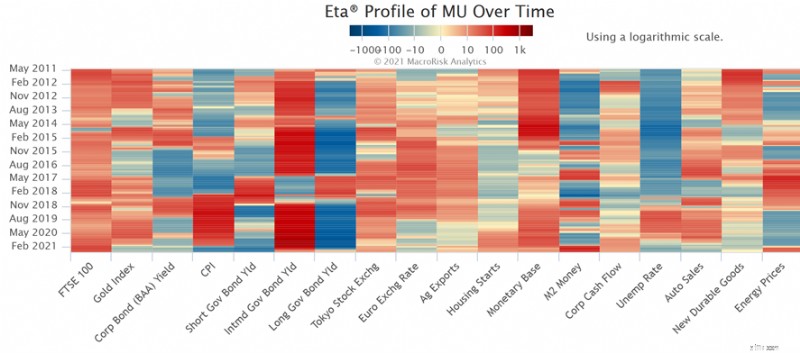

Micron Technology (ticker:MU) heeft een inflatierisico dat 15,8% van het totale economische risico vertegenwoordigt. Als de inflatie met één standaardafwijking stijgt, zal de koers van het aandeel naar verwachting met ongeveer 38% dalen, terwijl andere factoren constant blijven. Het bedrijf is actief in de halfgeleiderindustrie en levert microchips voor geheugen en opslag.

De afgelopen tien jaar is de reactie van Micron Technology op de inflatie gevarieerd. Van mei 2011 tot en met ongeveer februari 2018 had het land een schadelijke blootstelling aan inflatie (blauwe markeringen voor de CPI-factor), gevolgd door een positieve blootstelling (rode markeringen) tot ongeveer mei 2020, en is onlangs weer teruggekeerd naar een negatieve blootstelling aan inflatie.

Intuïtief gezien is dit logisch gezien het feit dat behalve Kraft Heinz alle technologiebedrijven zijn waar de verkoopprijs van hun producten meestal wordt bepaald door langetermijncontracten, waardoor er op de korte termijn weinig prijszettingsvermogen ontstaat wanneer de inflatie sterk stijgt.

In dit bericht werden aandelen uit de Nasdaq-100 Index gepresenteerd die de grootste positieve en negatieve blootstelling aan inflatierisico hebben. Gezien het recente expansieve begrotings- en monetaire beleid is een stijging van de inflatie mogelijk. Het is dus essentieel om activa te identificeren waarvan men kan verwachten dat ze zullen profiteren van of negatief beïnvloed zullen worden door een stijging van de inflatie. Door deze identificatie kan iemand zijn portfolio op de juiste manier aanpassen.

Dit bericht is mogelijk dankzij MacroRisk Analytics®. Dit platform biedt beleggingsonderzoek voor meer dan 30.000 individuele namen en beleggersportefeuilles. Het MacroRisk Analytics®-model maakt gebruik van 18 macro-economische factoren om de impact van de economie op de investeringswaarde in kaart te brengen. Dankzij dit gepatenteerde onderzoek heeft ons team tweemaal de William F. Sharpe Indexing Achievement Award gewonnen voor ETF/Indexing Paper of the Year. Klik hier om vandaag nog toegang te krijgen tot dit bekroonde beleggingsonderzoek! Onze andere blogposts kun je vinden via klik hier .

Bewerkt door Bob Hanisee en Rania Sullivan.

Onlangs hadden velen van ons waarschijnlijk gemerkt dat toen de rente op tienjarige Amerikaanse staatsobligaties steeg, de Nasdaq-100 Index de neiging had in waarde te dalen. Dit bericht laat zien welke andere economische risico's van de Nasdaq-100 gebruikmaken van het gepatenteerde 18-factorenmodel dat is ontwikkeld door MacroRisk Analytics ®. Financiële adviseurs en investeerders kunnen deze informatie gebruiken om de risico's en kansen die gepaard gaan met een investering in de Nasdaq-100 beter te begrijpen.

Het MacroRisk Analytics-model identificeert correct de relatie die we onlangs hadden gezien waarbij de Nasdaq-100 in waarde zou dalen als de rente op 10-jaars staatsobligaties zou stijgen. Met behulp van het Eta®-profiel dat beschikbaar is op het MacroRisk Analytics-platform kunnen we deze en andere relaties die de Nasdaq-100 heeft met andere economische factoren snel identificeren.

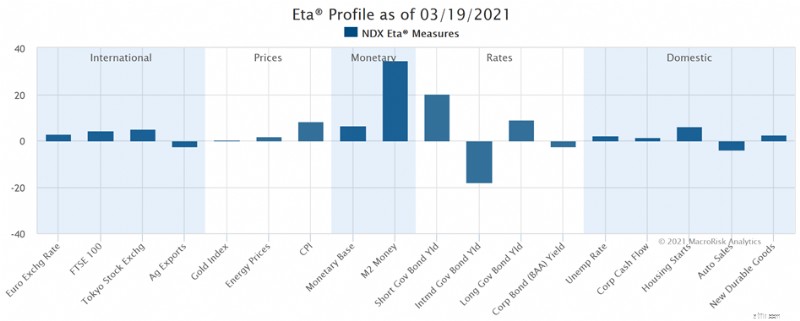

De Eta®-maatstaf in de onderstaande grafiek toont de gevoeligheid van een actief voor de economische factor. Het weerspiegelt de verwachte verandering in de waarde van een actief bij een stijging van de economische factor met één standaardafwijking. Als de M2-geldfactor bijvoorbeeld met één standaardafwijking stijgt, wordt verwacht dat de Nasdaq-100 met 34,55% zal stijgen, terwijl andere factoren constant blijven.

We kunnen zien dat de Nasdaq-100 een negatieve blootstelling heeft aan de gemiddelde rente op staatsobligaties (d.w.z. de rente op tienjarige staatsobligaties). Een negatieve blootstelling betekent dat we kunnen verwachten dat het actief zal profiteren als de economische factor afneemt, en omgekeerd. Met andere woorden:als de rente op tienjarige staatsobligaties stijgt, kunnen we verwachten dat de Nasdaq-100 in waarde zal dalen terwijl andere factoren constant blijven. Deze relatie is wat we onlangs in de markt hebben zien gebeuren. Hoewel de bovenstaande grafiek de economische gevoeligheden per 19 maart 2021 weergeeft, bestond er begin 2021 een vergelijkbare relatie met de rente op tienjarige staatsobligaties, voordat de rente piekte.

De grafiek illustreert ook dat de Nasdaq-100 andere blootstellingen aan de economie heeft, en in sommige gevallen beschouwt het profiel deze blootstellingen als sterkere en belangrijkere blootstellingen dan de blootstelling aan de gemiddelde rente op staatsobligaties. We kunnen bijvoorbeeld verwachten dat de Index de grootste blootstelling aan de M2-geldfactor zal hebben. Deze factor meet de geldhoeveelheid, waaronder contant geld, het controleren van deposito's en gemakkelijk inwisselbaar geld. In dit geval is de blootstelling positief, wat betekent dat we kunnen verwachten dat de Nasdaq-100 hiervan zal profiteren als de M2-gelden stijgen.

De Nasdaq-100 heeft de op een na grootste blootstelling aan het rendement op kortetermijnstaatsobligaties. Deze blootstelling is positief, wat betekent dat we kunnen verwachten dat de Index in waarde zal stijgen als de bovengenoemde factor stijgt, en omgekeerd.

De onderstaande tabel toont de gepatenteerde Eta®-metingen van MacroRisk Analytics (d.w.z. economische gevoeligheden) van de Nasdaq-100 vanaf 19 maart 2021. De tabel vermeldt de gevoeligheden in aflopende volgorde op basis van hun absolute waarden.

Het doel van dit artikel was om de lezer te helpen de economische risico’s van de Nasdaq-100 Index te begrijpen, verder dan wat men misschien had kunnen afleiden uit de recente relatie tussen de rente op 10-jaars staatsobligaties en de impact ervan op de waarde van de Nasdaq-100. Inzicht in de gevoeligheden van de Nasdaq-100 kan financiële adviseurs en beleggers helpen bepalen welke economische factoren van groter belang zijn. Hierdoor kunnen beleggingsprofessionals hun portefeuilles op de juiste manier positioneren.

Dit bericht is mogelijk dankzij MacroRisk Analytics®. Dit platform biedt beleggingsonderzoek voor meer dan 30.000 individuele namen en beleggersportefeuilles. Het MacroRisk Analytics®-model maakt gebruik van 18 macro-economische factoren om de impact van de economie op de investeringswaarde in kaart te brengen. Dankzij dit gepatenteerde onderzoek heeft ons team tweemaal de William F. Sharpe Indexing Achievement Award gewonnen voor ETF/Indexing Paper of the Year. Klik hier om vandaag nog toegang te krijgen tot dit bekroonde beleggingsonderzoek! Onze andere blogposts kun je vinden via klik hier .

Bewerkt door Rania Sullivan.

De aandelenmarkt lijkt de laatste tijd in een dip te zitten, een groot contrast met ongeveer een jaar geleden, toen de markten in rep en roer raakten door de ontwikkelingen rond Covid-19. Dit bericht maakt gebruik van het gepatenteerde onderzoek naar MacroRisk Analytics ®-platform om het economische klimaat voor de Nasdaq-100 (NDX)-aandelen vanaf 10 februari 2021 aan te tonen. Deze informatie kan financiële adviseurs en beleggers helpen bij het navigeren door het huidige economische klimaat.

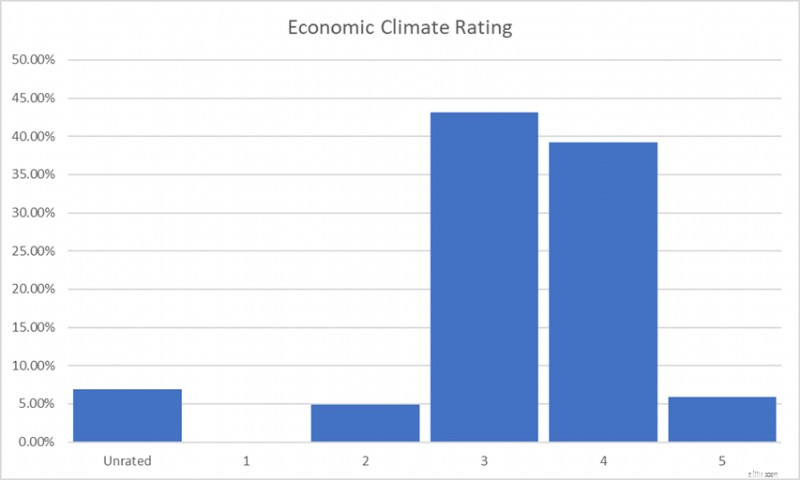

Om dit aan te tonen gebruiken we de economische klimaatrating (ECR) van MacroRisk. Deze robuuste rating meet de verwachte impact van het huidige economische klimaat op individuele activa (waaronder aandelen, fondsen en vele andere) in de komende zes tot twaalf maanden. De ECR is een vijfsterrenschaal waarbij één substantiële economische storm in de voorspelling aangeeft, en vijf positieve rugwind met een gunstig klimaat. Een drie ECR duidt op een neutrale economie.

Vanaf 10 februari 2021 bedraagt de gemiddelde ECR 3,5. Deze rating betekent dat beleggers kunnen verwachten dat het economische klimaat gemiddeld genomen neutraal tot gunstig zal zijn voor de Nasdaq-100-aandelen.

Ook de verdeling van de ECR ziet er positief uit. De onderstaande grafiek laat zien dat er meer Nasdaq-100-aandelen zijn waarvoor het economische klimaat hoogstwaarschijnlijk gunstig zal zijn (bijvoorbeeld een rating van vier en vijf) dan de aandelen waarvoor het klimaat naar verwachting niet gunstig zal zijn (bijvoorbeeld een rating van één en twee). Vanaf 10 februari 2021 zijn er geen aandelen in de Nasdaq-100 Index waarvoor de economie naar verwachting zeer ongeschikt zal zijn (bijvoorbeeld een rating van één).

Het MacroRisk Analytics-model maakt gebruik van 18 macro-economische factoren om de gevoeligheden van een aandeel voor veranderingen in de economie te bepalen. De ECR combineert de economische gevoeligheden van een aandeel voor de economie met wat er daadwerkelijk in de economie gebeurt om te bepalen of de economie naar verwachting geschikt, niet geschikt of neutraal is voor het betreffende aandeel.

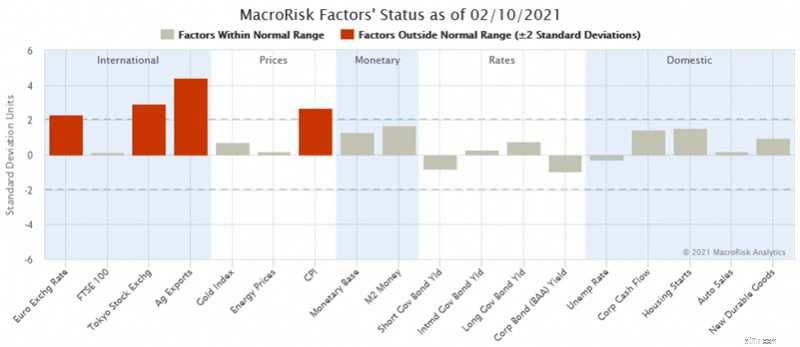

Om te illustreren wat er momenteel in de economie gebeurt, zullen we het MacroRisk Analytics-platform gebruiken om ons een overzicht te geven van de toestand van de economie vanaf 10 februari 2021.

De balken in de grafiek hierboven geven aan waar de specifieke economische factor zich bevindt ten opzichte van het recente voortschrijdende gemiddelde. Als de balk boven nul ligt, betekent dit dat de factor een stijgende trend vertoont ten opzichte van het recente gemiddelde, en omgekeerd. De rood gemarkeerde balken vestigen onze aandacht op de factoren die het meest de moeite waard zijn om op te letten, aangezien deze mogelijk sterke, niet-willekeurige bewegingen vertonen. Vanaf 10 februari 2021 zijn internationale factoren zoals de dollar/euro-wisselkoers, de beurs van Tokio en de Amerikaanse landbouwexport drie cruciale factoren. Een vierde belangrijke factor is de binnenlandse Amerikaanse inflatie (d.w.z. de CPI).

Tenslotte staan hieronder tien aandelen uit de Nasdaq-100 Index (NDX) waarvan wordt aangenomen dat ze op zijn minst enigszins geschikt zijn in de huidige economie (dat wil zeggen een ECR van vier of hoger) en die de hoogste up-market bèta hebben ten opzichte van de NDX, wat betekent dat deze aandelen de neiging hebben om meer te stijgen dan NDX wanneer de NDX stijgt. Het diagram toont de gegevens vanaf 10 februari 2021.

De ECR is drastisch veranderd ten opzichte van ongeveer een jaar geleden, toen de ECR stormachtig was voor de meeste Nasdaq-aandelen. Uit bovenstaande gegevens blijkt dat de economische vooruitzichten voor de meeste Nasdaq-100-aandelen naar verwachting aanzienlijk zullen verbeteren. Ook lijkt het erop dat internationale factoren en de Amerikaanse inflatie nu van groter belang zijn, omdat zij de grootste veranderingen vertonen ten opzichte van hun recente gemiddelden. Ten slotte biedt dit bericht een lijst van tien Nasdaq-100-aandelen met een ECR van vier of vijf sterren, met de hoogste up-market bèta vergeleken met NDX.

Dit bericht is mogelijk dankzij MacroRisk Analytics®. Dit platform biedt beleggingsonderzoek voor meer dan 30.000 individuele namen en beleggersportefeuilles. Het MacroRisk Analytics®-model maakt gebruik van 18 macro-economische factoren om de impact van de economie op de investeringswaarde in kaart te brengen. Dankzij dit gepatenteerde onderzoek heeft ons team tweemaal de William F. Sharpe Indexing Achievement Award gewonnen voor ETF/Indexing Paper of the Year. Klik hier om vandaag nog toegang te krijgen tot dit bekroonde beleggingsonderzoek! Onze andere blogposts kun je vinden via klik hier .

Bewerkt door Rania Sullivan.

In dit bericht worden enkele farmaceutische bedrijven die een vaccin voor Covid-19 ontwikkelen, vanuit economisch perspectief geanalyseerd en vergeleken met behulp van de Eta®-statistieken van de MacroRisk Analytics ®-platform. Deze statistieken kunnen financiële adviseurs en beleggers helpen begrijpen welke economische krachten de aandelenkoersen van deze bedrijven hebben bepaald en hoe deze bedrijven zich verhouden in termen van economisch risico.

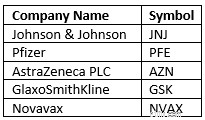

Volgens een Forbes-artikel op 16 juni 2020 zijn de volgende vijf farmaceutische bedrijven bezig met de ontwikkeling van een Covid-19-vaccin:

In de bovenstaande tabel worden slechts enkele bedrijven weergegeven die een vaccin tegen Covid-19 ontwikkelen. (Moderna is bijvoorbeeld een ander bedrijf dat een vaccin ontwikkelt, maar in dit bericht niet is geanalyseerd omdat de aandelen niet minstens drie jaar handelsgeschiedenis hebben).

Deze vijf bedrijven worden vanaf 6 november 2020 vergeleken met behulp van het FiveRisks-rapport van MacroRisk Analytics.

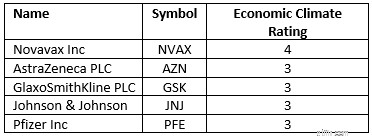

Economische klimaatbeoordeling

De eerste statistiek die zal worden geanalyseerd is de beoordeling van het economische klimaat. Het is een sterbeoordeling variërend van één tot vijf sterren. Een rating van één betekent dat de huidige economie naar verwachting niet geschikt zal zijn voor het actief (dat wil zeggen dat de economie naar verwachting tegenwind zal bieden). Een rating van drie betekent dat de economie naar verwachting neutraal zal zijn voor het actief. Een rating van vijf betekent dat de huidige economie naar verwachting geschikt zal zijn voor en voordeel zal opleveren voor het actief (dat wil zeggen dat de economie naar verwachting rugwind zal bieden). Hier zijn de economische klimaatbeoordelingen voor de vijf bedrijven.

Novavax had de hoogste economische klimaatbeoordeling van vier, wat betekent dat de economie naar verwachting enigszins gunstig zal zijn in vergelijking met andere bedrijven waarvoor de economie naar verwachting neutraal zal zijn.

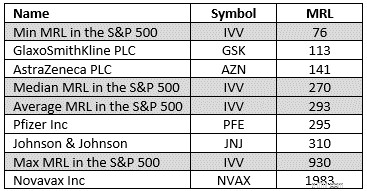

Macrorisiconiveau

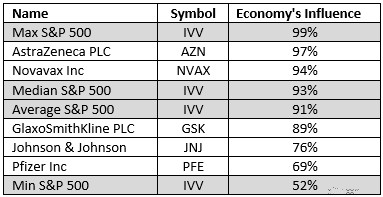

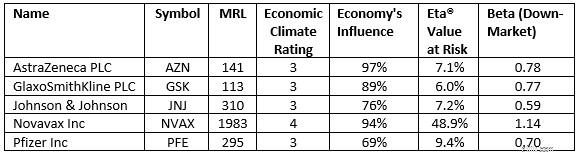

De tweede statistiek is het MacroRisk Level (MRL), dat meet hoe gevoelig een actief is voor veranderingen in de economie. Hoe lager de MRL, hoe lager het economische risico van het actief naar verwachting zal zijn, en omgekeerd. Ter vergelijking vindt u hier de MRL's voor de vijf bedrijven en ook de mediaan, gemiddelde, minimum en maximum MRL's voor de S&P 500-index.

Zoals u kunt zien valt Novavax op met een zeer hoge MRL van 1983. Dit is hoger dan de maximale MRL van 930 in de S&P 500 Index van 6 november 2020, wat het hoge niveau van economisch risico illustreert dat aan de aandelen van dit bedrijf is verbonden.

De invloed van de economie

De invloed van de economie meet hoeveel van de aandelenkoers van een actief wordt bepaald door veranderingen in de economie in plaats van door bedrijfsspecifieke informatie. Hoe hoger de waarde, hoe meer het actief wordt aangedreven door de economie en omgekeerd.

Zowel Johnson &Johnson als Pfizer beschikken over statistieken over de lage invloed van de economie, waaruit blijkt dat de aandelenkoersen van deze bedrijven naar verwachting meer worden bepaald door bedrijfsspecifieke informatie dan door wat er in de economie gebeurt.

Eta®-waarde loopt risico

De Eta Value at Risk-statistiek meet de verwachte procentuele verandering in de prijs van een actief, omhoog of omlaag, gegeven een onverwachte gebeurtenis met een waarschijnlijkheid van vijf procent (wat deze gebeurtenis ook mag zijn). Dit is een risicomaatstaf. Hoe lager de statistiek, des te lager wordt aangenomen dat het verwachte risico van een actief is, en omgekeerd.

Opnieuw illustreert Novavax het hoge verwachte risico met de Eta Value at Risk van 48,9%. Dit betekent dat, gegeven een onverwachte gebeurtenis met een waarschijnlijkheid van vijf procent, de aandelenkoers naar verwachting met 48,9% zal stijgen of dalen.

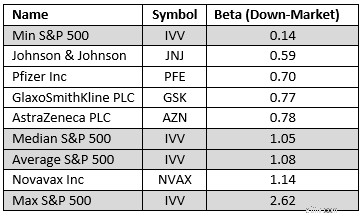

Downmarket-bèta

De downmarket-bèta meet het neerwaartse risico. Het is de verwachte procentuele verandering in de waarde van een actief wanneer de S&P 500 Index (in dit geval) daalt. Als de bèta op de neerwaartse markt kleiner is dan één, zal het actief naar verwachting minder waarde verliezen dan de S&P 500 wanneer de S&P 500 daalt. Als de bèta op de neerwaartse markt hoger is dan één, zal het actief naar verwachting meer waarde verliezen dan de S&P 500 Index wanneer de index daalt. Hoe lager de bèta in de downmarket, hoe minder risicovol een actief naar verwachting zal zijn, en omgekeerd.

In termen van de downmarket-bèta hebben alle onderzochte bedrijven op één na een lager risico dan het gemiddelde bedrijf in de S&P 500. Novavax heeft een iets hoger risico dan het gemiddelde S&P 500-bedrijf met een downmarket-bèta van 1,14, wat betekent dat als de S&P 500 Index met één procent daalt, de aandelenkoers van Novavax naar verwachting met 1,14 procent zal dalen (dat wil zeggen, als de S&P 500 met één procent daalt). 10%, Novavax zal naar verwachting met 11,4% dalen.

Samenvatting

Het doel van dit bericht was om wat statistieken te verstrekken om enkele van de farmaceutische bedrijven die momenteel een vaccin voor Covid-19 ontwikkelen, vanuit economisch perspectief te analyseren. Deze statistieken laten zien waar deze bedrijven staan in termen van economisch risico ten opzichte van de S&P 500 Index.

De onderstaande tabel vat de statistieken samen die eerder in dit bericht zijn gepresenteerd. Deze statistieken zijn van 6 november 2020.

De statistieken die in dit bericht worden weergegeven, zijn toegankelijk via MacroRisk Analytics platform. Dit platform helpt bij het analyseren van portefeuilles en duizenden bedrijven, beleggingsfondsen, ETF's, enz. met de economie in gedachten, omdat The Economy Matters®.

Onze “The Economy Matters Reports” zijn ook beschikbaar via Interactive Brokers, FactSet, Capital IQ en Refinitiv.

The global COVID-19 pandemic and disagreements between Russia and Saudi Arabia caused a one-two punch to the oil prices back in March of 2020. This has created a glut in the oil Market creating disarray amongst OPEC leaders and investors with the futures prices turning negative in April of 2020 for the first time in history. As the economies around the world began to reopen and the OPEC members agreed oil supply cuts, the oil market stabilized with prices continuing to recover.

The MacroRisk Analytics ® platform can assist financial advisors in identifying proxy investments, based on economic interactions, that are expected to behave similar to or opposite to oil investments without investing in oil investments themselves (e.g., possibly due to ESG limitations). The proprietary and patented analysis by MacroRisk Analytics allows such an endeavor.

Using the MacroRisk Analytics platform, this post will identify 5 stocks out of the Nasdaq 100 Index that are expected to behave similar to SPDR S&P Oil &Gas Explore &Production ETF (ticker:XOP) and 5 stocks that are expected to behave in an opposite direction.

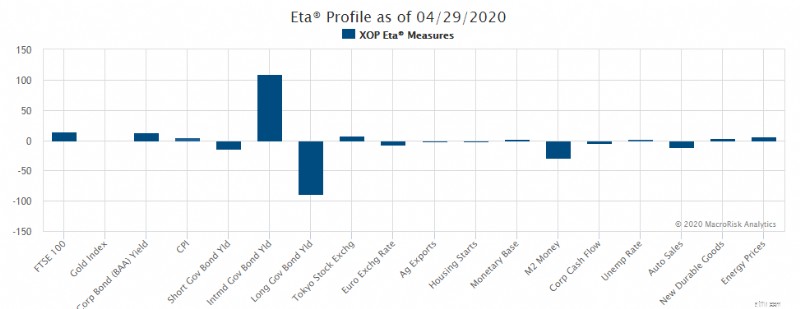

XOP is an ETF that tracks the performance of oil and gas production and exploration public companies. Using the XOP as a benchmark investment in oil, MacroRisk Analytics can identify potential investments that have similar or different economic exposures to XOP. The Eta® profile, by MacroRisk Analytics, demonstrates these economic exposures. The Eta profile of XOP is shown below:

If a bar is pointing up, the XOP price is expected to increase if that factor increases and vice versa. The magnitudes of the bars also show us the importance of the factors.

To identify our 5 Nasdaq stocks that are expected to behave like XOP, the MacroRisk Analytics platform would look for stocks with similar or opposite Eta profiles to that of XOP. It is very rare to find assets that have the same or opposite Eta profiles exactly but MacroRisk will select investments that are the closest to achieving the specific goal.

Some financial advisors may believe that the oil market would continue its rebound as the economies continue to reopen driving the demand for oil up and the OPEC countries not planning to increase supply. These factors are expected to apply upward pressure to oil prices.

To this end, below are 5 stocks out of the Nasdaq 100 Index that are expected to behave as similar as possible to XOP ETF as of July 19, 2020 using the Eta® tracking error.

On the other hand, other advisors may believe that with the rise of Covid-19 cases in the United States, some states may take steps to slow or implement some economic shutdowns again. This is expected to decrease the demand for oil as economic activity decreases.

To this end, below are 5 stocks out of the Nasdaq 100 Index that are expected to behave as different as possible to XOP ETF as of July 19, 2020 using the Eta® tracking error.

The Investment Ideas Generator by MacroRisk Analytics was used to identify stocks mentioned in this blog post. This tool provides a unique way for financial advisors to find proxy investments out of a buylist (as we just did for oil using Nasdaq 100 stocks) because some advisors may not even be able to take a position in oil-related stocks due to ESG limitations, for example.

Whether you are interested in analyzing oil investments as stand-alone assets or in a portfolio setting and with the economy in mind, MacroRisk Analytics can assist with this as well many other investment analyses. MacroRisk Analytics provides analysis for thousands of stocks, mutual funds, ETFs, and other assets. For sign up, visit http://www.macrorisk.com/subscriptions/ .

Some of the MacroRisk Analytics® analysis has been utilized by the Rational Equity Armor Fund (ticker:HDCTX) starting in December of 2019. For more information about the fund, click here .

Mr. Rolland Harris assisted with the preparation of this post.

The recent economic shutdown has caused the U.S. unemployment rate to skyrocket making it the most significant economic factor since June of 2020 according to the 18-factor MacroRisk Analytics® model. Financial advisors need to pay special attention to the unemployment rate and understand which stocks are expected to benefit from a decrease or an increase in the unemployment rate and potentially adjust the portfolios of their clients accordingly.

Using the MacroRisk Analytics® platform , this post will present 10 NASDAQ-100 Index stocks that are expected to benefit from a decrease in the unemployment rate and 10 NASDAQ-100 Index stocks that are expected to benefit if the unemployment goes up.

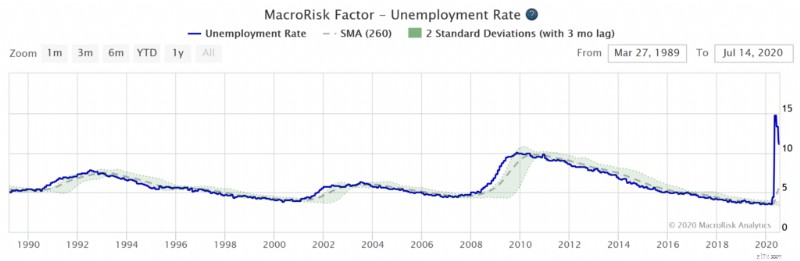

The graph below shows the unemployment rate from 1989 through July 14, 2020, and the Covid-related spike in the unemployment is much greater than the one during the 2008-09 market crash. The green bands around the unemployment rate show the expected unemployment range given its recent movement at the time.

Zooming in to year-to-date unemployment rate, we can see just how much above the unemployment rate is compared to the upper bound of the green bands which correspond to the expected range of the unemployment rate based on its recent history (the green bands correspond to two standard deviations around the moving average).

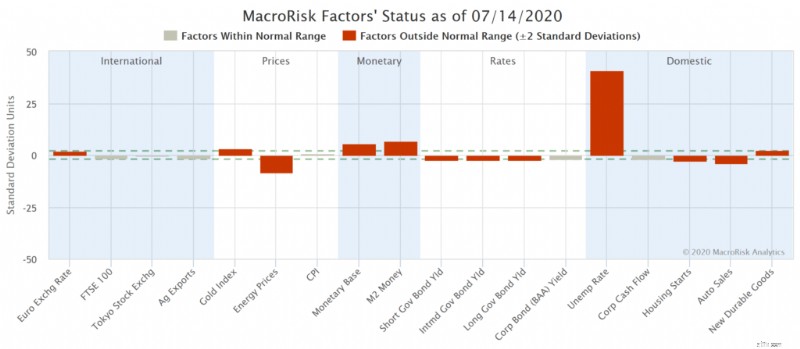

Looking at the MacroRisk’s snapshot below of where the economic factors stand relative to their recent history as of 7/14/2020 clearly shows that the unemployment rate exhibits the most volatility relative to its moving average. The graph below shows how many standard deviations away a factor is from its moving-average. Red factors, such as the unemployment rate, are outside the two standard-deviation range denoted by the dashed lines.

With the unemployment rate factor being so significant in mind, using the MacroRisk Analytics® platform, we present a list of NASDAQ-100 Index stocks that are expected to benefit from a decrease in the unemployment rate and vice versa. These stocks are expected to have the biggest portion of their economic risk correspond to unemployment and where the stocks’ sensitivities to unemployment are negative as denoted by negative signs in the table below (i.e., expected to benefit from a decrease in the unemployment rate).

Name Symbol Unemployment as a Proportion of Economic Risk as of 7/14/2020 Amgen IncAMGN-5.1%Gilead Sciences IncGILD-4.5%Walgreens Boots Alliance IncWBA-4.4%Vertex Pharmaceuticals IncVRTX-3.3%Intuitive Surgical IncISRG-3.2%Regeneron Pharmaceuticals IncREGN-3.1%Biogen IncBIIB-3.0%Incyte CorpINCY-2.6%Lam Research CorpLRCX-2.5%PACCAR IncPCAR-2.2%Below is a list of 10 NASDAQ-100 Index stocks that are expected to benefit from an increase in the unemployment rate (i.e., these stocks are expected to have the highest positive sensitivity to the unemployment rate as a percentage of their economic risk).

Name Symbol Unemployment as a Proportion of Economic Risk as of 7/14/2020 Facebook IncFB8.4%eBay IncEBAY5.1%CoStar Group IncCSGP4.9%Copart IncCPRT4.7%Cintas CorpCTAS4.4%Liberty Global plcLBTYK4.3%NXP Semiconductors N.V.NXPI4.1%Adobe Systems IncADBE4.0%Liberty Global plc cl ALBTYA3.9%PayPal Holdings IncPYPL3.5%With the economy opening up, more and more people are expected to return to work which would drive the unemployment down. However, there exists a risk of a second wave of COVID-19 infections which might cause the unemployment to increase if similar shutdown measures are implemented.

You can find the economic exposures (such as the unemployment rate discussed in this post) of thousands of stocks, mutual funds, ETFs, and other assets using The Economy Matters® reports provided by MacroRisk Analytics ®.

Some of the MacroRisk Analytics® analysis has been utilized by the Rational Equity Armor Fund (ticker:HDCTX) starting in December of 2019. For more information about the fund, click here .

Mr. Rolland Harris assisted with the preparation of this post.

Let op voor de wind:visie op de groei van hernieuwbare energie

Aandelenmarkt vandaag:small-capaandelen sprint uit de blokken

Herfinanciering uitgelegd:voordelen, kosten en hoe het werkt

Hoe bouw je een goedkope schuur voor een rijdende grasmaaier

25 betaalbare geschenken voor de ondernemer in uw leven

Het aantal geautoriseerde, uitgegeven of uitstaande aandelen berekenen

Bitcoin Death Cross:bullish signaal of bearish waarschuwing?