De VS dollar heeft zijn stempel gedrukt over de hele wereld, waarbij verschillende landen de Amerikaanse munt naast hun eigen valuta hebben geïntegreerd. Dus, wat is dollarisering? De definitie van dollarisering omvat de Amerikaanse dollar naast een lokale, fiat-valuta, en komt vaak voor wanneer de bestaande valuta zijn waarde heeft verloren.

Maar de technologie is vooruitgegaan en met Bitcoin en andere cryptocurrencies worden we geconfronteerd met een meer futuristische vorm van geld. Experts debatteren over de vraag of het doel van Bitcoin speculatief actief is, wat betekent dat Bitcoin risicovoller is dan de meeste andere investeringen.

Een speculatieve investering is echter niet wat de maker van Bitcoin, Satoshi Nakamoto, in gedachten had toen hij het Bitcoin-project presenteerde. Nakamoto zag Bitcoin als een alternatief voor traditionele fiat-valuta's.

Twaalf jaar na de oprichting beslist de wereld nog steeds wat Bitcoin doet en hoe het moet worden geclassificeerd. Wat zijn het doel en de functie van Bitcoin? Zou 's werelds eerste cryptocurrency vanwege zijn volatiliteit als een speculatief actief kunnen worden beschouwd, of zal Bitcoin een nieuwe vorm van dollarisering zijn?

Bovendien, waarom denken mensen dat Bitcoin alleen over speculatie gaat? Zullen cryptocurrencies naast traditionele fiat gaan bestaan of bepaalde valuta volledig vervangen?

Dit artikel gaat in op de huidige staat van Bitcoin en of de cryptocurrency het in zich heeft om de dollar te vervangen of gewoon op de achtergrond moet blijven als een meer speculatieve investering.

Zoals alle cryptocurrency-enthousiastelingen weten, werd het witboek van Bitcoin in 2009 uitgegeven door de pseudoniem Satoshi Nakamoto. Wat doet Bitcoin? Volgens het document had Nakamoto de bedoeling dat Bitcoin een "puur peer-to-peer" versie van elektronisch geld zou zijn. De krant gaf aan dat Bitcoin een anoniem alternatief betalingssysteem zou zijn, waardoor de betrokkenheid van derden niet meer nodig was.

Echter, meer dan een decennium na de oprichting van Bitcoin, is het twijfelachtig of Bitcoin de aanvankelijke, gedurfde visie van Nakamoto heeft bereikt. Het Bitcoin-netwerk lijdt immers aan schaalbaarheidsproblemen en hoge transactiekosten, waardoor velen geloven dat Bitcoin meer een waardeopslag is dan een alternatieve vorm van contant geld.

Ongetwijfeld is Bitcoin in waarde gestegen om concurrenten zoals goud (een handelsartikel) qua prijs op te volgen. Maar als het gaat om het gebruik van Bitcoin als alternatief geld, is de visie van Satoshi mogelijk niet vervuld. Bitcoin worstelt om meer dan zeven transacties per seconde (TPS) te verwerken en heeft nog steeds last van hoge kosten in tijden van netwerkcongestie.

Vanaf maart 2021 verwerkte Visa gemiddeld 84 miljoen transacties per dag. In datzelfde tijdsbestek heeft Bitcoin slechts gemiddeld 350.000 verwerkt. Voor een poging om een wereldwijd alternatief voor fiat te creëren, zijn 350.000 dagelijkse transacties een aanzienlijk lage drempel om te bereiken.

Met meer dan 12 jaar bestaan, leidt het gebrek aan substantiële dagelijkse transactiewaarde van Bitcoin ertoe dat velen beweren dat 's werelds eerste cryptocurrency bedoeld is als een waardeopslag in plaats van een alternatieve valuta. Hoewel Bitcoin inderdaad enkele functies bevat die relevant zijn voor een valutastatus - zoals het gebruik ervan als ruilmiddel - lijken schaalbaarheidsproblemen, naast andere problemen, te voorkomen dat Bitcoin nieuwe hoogten bereikt als een wereldwijde alternatieve valuta.

Een betrouwbare opslag van waarde is een troef die met het verstrijken van de tijd langzaam in waarde stijgt. Goud is bijvoorbeeld waarschijnlijk de meest populaire waardeopslag. Velen beschouwen Bitcoin als een vorm van 'digitaal goud'. Maar wat is het doel van Bitcoin of waarvoor wordt Bitcoin gebruikt?

Als je kijkt naar de algemene prijsgeschiedenis van Bitcoin, zou je kunnen stellen dat 's werelds eerste cryptocurrency een redelijk betrouwbare waardeopslag is. Bitcoin begon met minder dan een dollar en is sinds de oprichting elk jaar langzaam in waarde gestegen. In 2010 kon Bitcoin niet doorbreken tot zelfs maar één dollar. In 2013 steeg Bitcoin tot $ 220 voordat het weer onder de $ 100 viel. In 2017 braken de activa van Nakamoto $ 20.000 voordat ze in 2021 boven $ 64.000 uitstegen.

Een deel van het prijssucces van Bitcoin is te danken aan langdurige houders of HODLers. HODLers zijn Bitcoin-investeerders die niet van plan zijn hun Bitcoin te verhandelen. HODLers die miljoenen in Bitcoin hebben, worden walvissen genoemd en kunnen in één keer de markt van de activa verschuiven met één uitverkoop. Maar toegewijde walvissen begrijpen dat ze de prijs van Bitcoin hoog houden en lijken lange tijd niet van plan te zijn om te verkopen. Net als goudbeleggers en anderen die geld in een winkel met waardevolle activa stoppen, zien HODLers Bitcoin als een steeds waardevollere vorm van geld.

Toen de COVID-19-pandemie begin 2020 toesloeg, zag bijna elk financieel actief een prijscrash toen beleggers hun geld uit angst terugtrokken. Dat gezegd hebbende, hebben investeerders in de loop der jaren geld in Bitcoin en goud gestoken in een alarmerend vergelijkbaar tempo.

Hoewel een positieve correlatie tussen Bitcoin en goud iemand zou kunnen doen geloven in de cryptocurrency als een waardeopslag en een toevluchtsoord, zagen de twee activa het jaar daarop een omgekeerde correlatie.

Er bestaat een positieve correlatie wanneer twee variabelen in lockstep bewegen; dat wil zeggen, in dezelfde richting. Een safe-haven asset is een financieel instrument dat naar verwachting in waarde zal blijven of zelfs zal stijgen tijdens een economische crisis. Omdat deze activa niet gecorreleerd zijn met of negatief verbonden zijn met de algemene economie, kunnen ze in waarde stijgen in het geval van een marktcrash.

Institutioneel gezien gelooft een behoorlijk aantal bedrijven dat het doel van Bitcoin is om de volgende potentiële wereldwijde reserveactiva te worden. Zowel de financiële groepen JPMorgan Chase als Blackrock geloven dat de eerste cryptocurrency bijvoorbeeld in het marktaandeel van goud graaft.

Omgekeerd beweert de hoofdeconoom en wereldstrateeg van Europac, Peter Schiff, dat Bitcoin slechts een "gigantische pomp en dump" is. Medio 2021 ging Schiff publiekelijk in debat met Anthony Scaramucci, de oprichter van investeringsmaatschappij SkyBridge. De eerstgenoemde verklaarde dat goud zelfs over 1000 jaar een use-case heeft, vanwege zijn fysieke aard, wat impliceert dat een ander actief Bitcoin op korte termijn gemakkelijk zou kunnen vervangen.

Scaramucci verdedigde Bitcoin, met het argument dat de schaarste van digitale activa meer dan voldoende reden is om op lange termijn waarde te behouden. Helaas voor Bitcoin leidde Schiff het publiek naar een geloof van 51% in goud, terwijl slechts 32% de voorkeur gaf aan Bitcoin.

Schiffs argument heeft een terecht punt. Historisch gezien waren alle waardevolle winkels, zoals eigendommen, edelstenen en kunst, allemaal fysieke items die de tand des tijds doorstaan. Het digitale karakter van Bitcoin zou kunnen betekenen dat als iedereen verder gaat met de eerste cryptocurrency, het vrijwel geen doel dient en net zo goed niet meer kan bestaan. Ondertussen hebben fysieke activa andere use-cases, die deel uitmaken van hun waarde.

Terwijl de wereld echter een meer digitale toekomst tegemoet gaat, beweren Bitcoin-gelovigen dat een digitale opslag van waarde een voortzetting is van wat eraan voorafging. Bitcoin is tenslotte een wereldwijd toegankelijk activum met meer dan $ 1 biljoen aan liquiditeit. Bitcoin kan in de loop van de tijd niet eroderen en de schaarste van het actief kan positief zijn voor Bitcoin-prijsspeculatie of Bitcoin-investeringsspeculatie zolang gebruikers in de cryptocurrency investeren.

Ondanks de constante volatiliteit van Bitcoin, zou een argument kunnen worden aangevoerd dat Bitcoin als valuta bestaat op de manier waarop het oorspronkelijk door Nakamoto werd gepresenteerd.

Per slot van rekening is Bitcoin op papier relatief gemakkelijk te verwerven. Potentiële Bitcoin-houders hebben geen bankrekening nodig of hoeven geen zaken te doen met een controlerende derde partij om met Bitcoin te werken. Op mondiaal niveau is de financiële infrastructuur van Bitcoin al aanwezig. Handelaren kunnen er gewoon voor kiezen om Bitcoin te accepteren, ervan uitgaande dat hun lokale toezichthouders zich houden aan cryptocurrency, en iedereen ter wereld kan komen en gemakkelijk geld uitgeven.

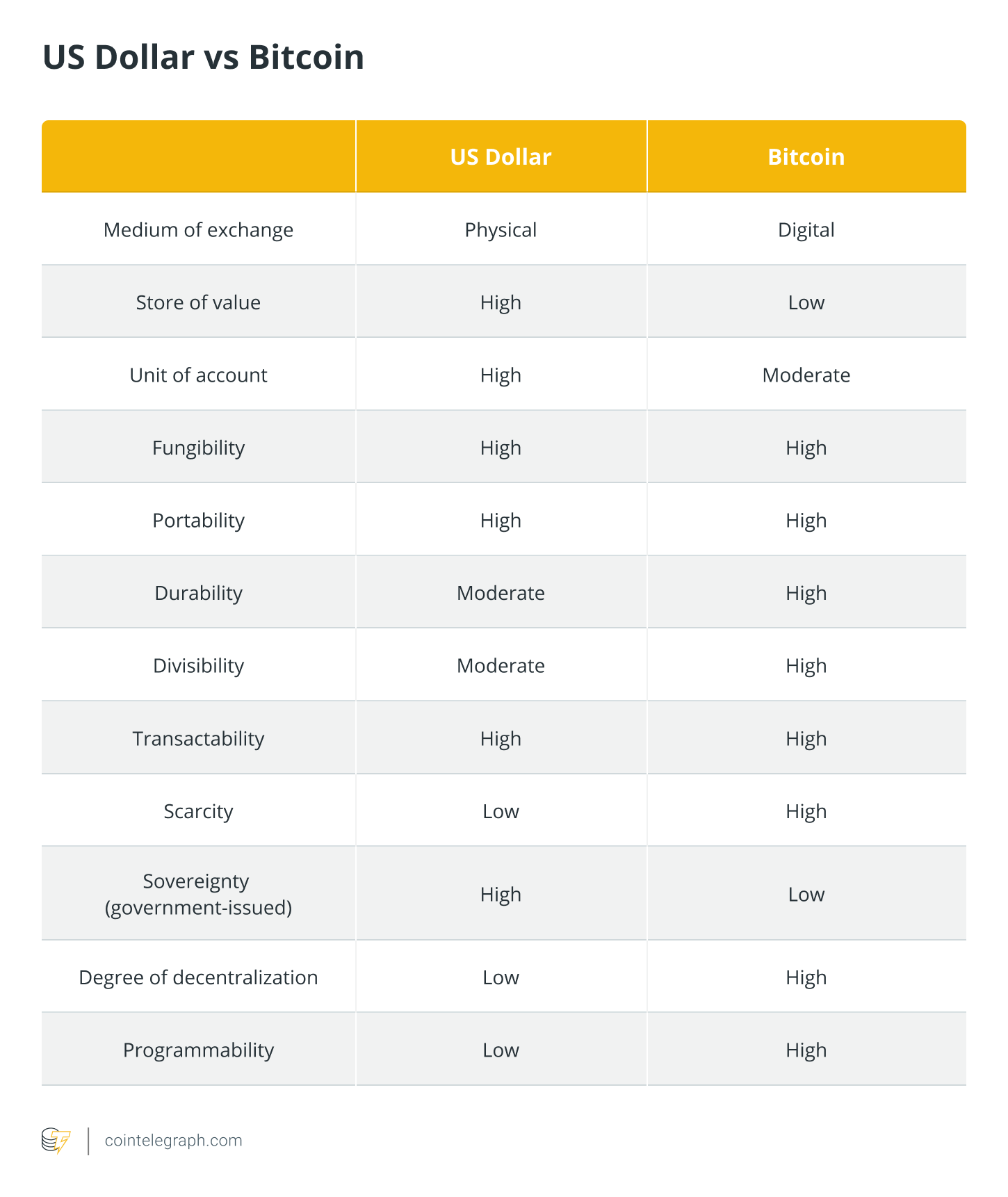

Maar het argument voor een valuta is gebaseerd op meer dan alleen het vermogen om het uit te geven. Wanneer het wordt afgezet tegen de drie elementen van traditionele valuta - waardeopslag, ruilmiddel en rekeneenheid - wordt Bitcoin door zijn tegenstanders niet als een alternatieve vorm van contant geld beschouwd.

Bitcoin past enigszins goed in de beschrijving van het ruilmiddel. 'S Werelds eerste cryptocurrency wordt al geaccepteerd voor goederen en diensten op verschillende websites en zelfs enkele lokale bedrijven in een groot aantal landen.

Helaas zit een groot deel van de geschiedenis van Bitcoin als een waargenomen ruilmiddel in het gebruik van het dark web. Het meest opvallende was dat Bitcoin de voorkeursvaluta was voor gebruikers die illegale verdovende middelen kochten en zich bezighielden met gevaarlijke activiteiten op een website genaamd Silk Road.

Dat gezegd hebbende, de overtuigingen van slechte actoren over het doel van Bitcoin als anonieme valuta waren gebrekkig. Regeringen hebben Silk Road uiteindelijk neergehaald na het gebruik van verschillende traceermethoden binnen het openbare ecosysteem van Bitcoin. Vanwege het gebrek aan anonimiteit van Bitcoin, zou je kunnen stellen dat Bitcoin werd gebruikt als ruilmiddel op Silk Road, aangezien goederen en diensten een bepaalde reeks waarden binnen het platform hadden en Bitcoin werd gebruikt om voor genoemde goederen en diensten te betalen.

Sterker nog, Bitcoin is fungibel, wat betekent dat elke Bitcoin uitwisselbaar is met een andere, vergelijkbaar met de Amerikaanse dollar en andere fiat-valuta's. Sommige landen beginnen zelfs Bitcoin als ruilmiddel te gebruiken. In september 2021 werd El Salvador het eerste land dat Bitcoin als wettig betaalmiddel gebruikte. President Nayib Bukele gelooft dat Bitcoin de 70% van de El Salvadoranen zal helpen die geen toegang hebben tot goed bankieren.

Maar zelfs als de regering van El Salvador gelooft dat Bitcoin een geweldige aanvulling is op hun gebruik van het fiat van de Verenigde Staten, is 70% van haar burgers tegen het mals maken van Bitcoin. Veel Salvadoraanse burgers weten niet eens hoe ze Bitcoin moeten gebruiken, dus de El Salvadoraanse regering moet de mensen opleiden om te zien of Bitcoin als wettig betaalmiddel hun leed verlicht.

De schaalbaarheidsproblemen van het netwerk staan de acceptatie van Bitcoin in de weg. Momenteel kan het Bitcoin-netwerk slechts zeven transacties per seconde (TPS) verwerken, vergeleken met de 24.000 van Visa. Bepaalde laag-twee-oplossingen, zoals het Lightning Network, werken aan het oplossen van de schaalbaarheidsproblemen van Bitcoin.

Hoewel Lightning Network een zekere mate van acceptatie ervaart, valt nog te bezien of het project op schaal kan werken, aangezien het Bitcoin-netwerk niet als een ruilmiddel kan worden beschouwd als Bitcoin zijn gemiddelde TPS niet kan verhogen .

Anders is het vermeldenswaard dat Bitcoin een deflatoire activa is vanwege zijn harde kap van 21 miljoen munten. Aangezien wordt aangenomen dat Bitcoin in waarde stijgt naarmate het actief zeldzamer wordt, zou de cryptocurrency heel goed kunnen worden gebruikt als een ruilmiddel vergelijkbaar met de gouden standaard toen deze op zijn plaats was.

Maar nogmaals, als bedrijven er niet in slagen om Bitcoin als dagelijkse vorm van betaling te gebruiken, zou het deflatoire kenmerk van Bitcoin zich meer lenen voor een waardeopslag dan voor een alternatieve valuta.

De volatiliteit van Bitcoin maakt het moeilijk om als rekeneenheid te bestaan. Een actief dat op één dag tienduizenden dollars kan fluctueren, kan immers nauwelijks worden uitgegeven in een lokale economie, laat staan dat het wordt beschouwd als een betrouwbare manier om waarde te verhandelen.

Een product kan op een dag $ 0,00034 in Bitcoin waard zijn, maar de waarde van het product zal het volgende uur volledig veranderen vanwege de constante prijsschommelingen van Bitcoin.

Het is ook nauwelijks mogelijk om de werkelijke waarde van Bitcoin op een bepaald punt te bepalen. Cryptocurrency-uitwisselingen vermelden op elk moment verschillende prijzen voor Bitcoin, met prijsverschillen die oplopen tot honderden dollars per keer. Van retailers kan niet worden verwacht dat ze de prijsveranderingen van Bitcoin bijhouden als de wereld het niet eens kan worden over één prijspunt.

Dan hebben we de gemiddelde denominatie van Bitcoin. Gezien het feit dat de prijs van één Bitcoin ver boven $ 10.000 ligt, laat staan één dollar, hoe kunnen retailers hun goederen prijzen? Als de prijs van een koffie op dinsdag $ 0,000034 van Bitcoin is en op donderdag $ 0,000012, zouden zowel klanten als retailers moeite hebben om de echte waarde van de koffie te ontleden.

Zowel om boekhoudkundige als gemaksredenen worden de huidige financiële systemen over de hele wereld op de eenvoudigst mogelijke manier gepresenteerd. Het is onwaarschijnlijk dat verkopers vragen om een andere vorm van verwarrende, fluctuerende boekhouding in Bitcoin te gebruiken.

Zoals eerder vermeld, kan Bitcoin het beste worden gezien als een waardeopslag, zelfs als er problemen zijn met deze naam. Ten eerste wijst Bitcoin-speculatie in de richting van de volatiliteit van Bitcoin, waardoor burgers aarzelen om Bitcoin te zien als een betrouwbare opslagmethode voor de lange termijn.

Als mensen in goud beleggen, verwachten ze dat het edelmetaal vanaf het moment van aankoop langzaam in waarde zal stijgen. Op zijn minst verwachten goudbeleggers het metaal terug te kunnen verkopen tegen een relatief vergelijkbare startprijs.

Bitcoin daarentegen kan vanaf het moment van aankoop met meer dan 100% in prijs dalen. Hoewel de volatiliteit van Bitcoin ook positief kan leunen, belooft zo'n hoog risiconiveau niet veel goeds voor de toekomst van Bitcoin als waardeopslag.

We moeten ook rekening houden met het gebrek aan fysieke representatie van Bitcoin. Goud, kunst en andere waardevolle winkels kunnen worden verborgen of veilig worden bewaard voor de tijd dat ze worden vastgehouden. Bitcoin kan op sommige manieren veilig worden opgeslagen, zoals een hardware-portemonnee, maar de meerderheid van de beleggers houdt Bitcoin op een cryptocurrency-uitwisseling of een andere met internet verbonden portemonnee. Door de constante connectiviteit van online portemonnees loopt Bitcoin een constant risico op diefstal, waar de houder geen controle over heeft.

Bitcoin-verzekering bestaat tot op zekere hoogte, maar het niveau van toegankelijke verzekering hangt volledig af van waar de gebruiker zijn cryptocurrency bewaart. Zelfs als een belegger de veiligste manier vindt om hun Bitcoin op te slaan, zijn handelaren nog steeds overgeleverd aan de drastische volatiliteit van Bitcoin. Dit alles veronderstelt dat er vraag blijft naar Bitcoin. Hoewel verwacht wordt dat het beperkte aanbod van de cryptocurrency een constante vraag zal creëren als er een beter cryptoproject in het spel komt, wat doet iedereen dan met zijn nu nutteloze Bitcoin?

Gezien de eerste 12 jaar dat Bitcoin bestaat, kan het actief als speculatief worden beschouwd. Hoewel die classificatie van Bitcoin in de toekomst zeker kan veranderen, maakt de onvoorspelbare aard van de cryptocurrency het moeilijk te omschrijven als iets anders dan speculatief.

Rosa Rios, de voormalige penningmeester van de Verenigde Staten, heeft betoogd dat de meeste cryptocurrencies, inclusief Bitcoin, volledig speculatief zijn, aangezien de meeste cryptocurrencies geen primair doel dienen. Rios noemde Ripple minder dan speculatief, aangezien het activum bedoeld is om grensoverschrijdende betalingen over de hele wereld te vergemakkelijken.

Interessant is dat de voorzitter van de Amerikaanse Securities and Exchange Commission, Gary Gensler, heeft beweerd dat Bitcoin in de eerste plaats een speculatieve waardeopslag is. Gensler verklaarde dat Bitcoin en andere cryptocurrencies de burgers niet op dezelfde manier dienen als de dollar. Toch moeten we Bitcoin zien als een unieke activaklasse in plaats van een activa die wijdverbreide dollarisering kan bewerkstelligen.

De belofte van een digitaal alternatief voor traditionele valuta, niet gecontroleerd door een overheid of centrale partij, polariseert om verschillende redenen. Ten eerste is het gemakkelijk te begrijpen waarom een handelaar Bitcoin niet wil accepteren in plaats van zijn lokale fiat. Als een handelaar Bitcoin accepteert voor een goed of dienst, kan de Bitcoin de volgende dag plotseling in waarde dalen. Als een bedrijf het moeilijk heeft, willen ze waarschijnlijk het stabiele inkomen van de gevestigde dollar.

Maar Bitcoin-voorstanders zouden kunnen beweren dat het niet accepteren van Bitcoin betekent dat Bitcoin alleen maar in waarde zal stijgen naarmate het zeldzamer wordt, en stelt dat de cryptocurrency van Nakamoto een deflatoir goed is. Integendeel, de Amerikaanse dollar is inflatoir en zal in de loop van de tijd in waarde dalen. Op de lange termijn, ervan uitgaande dat de vraag naar Bitcoin blijft groeien, zou Bitcoin heel goed het langetermijnactivum kunnen zijn om aan te houden.

Laten we de verschillen begrijpen tussen het op dollars gebaseerde monetaire systeem en een wereldwijd monetair systeem op basis van Bitcoin.

Als Bitcoin de aanwinst zou worden om de Amerikaanse dollar in andere landen over te nemen, zou er natuurlijk een herziening van de regelgeving moeten komen. Bitcoin is tenslotte een wereldwijde cryptocurrency en het monetaire beleid zou moeten veranderen om zich te houden aan het wereldwijde bereik van Bitcoin. Er zouden belastingwijzigingen, waardeaanpassingen op basis van verschillende fiat-valuta's en een eenmaking van het huidige wereldwijde financiële systeem nodig zijn.

Dit wil niet zeggen dat een overheid niet meer Bitcoin kan drukken zoals een dollar. De beperkte hoeveelheid Bitcoin zou kunnen betekenen dat miljoenen mensen niet eens één enkele BTC kunnen vasthouden. Kunnen de beperkingen van Bitcoin een financiële spanning veroorzaken die vergelijkbaar is met die van de gouden standaard? We kunnen verwachten dat dezelfde problemen die van toepassing waren op de goudstandaard ook van toepassing zijn op Bitcoin. Het is om deze redenen, naast de schaalbaarheidsproblemen van Bitcoin en het gebrek aan gemak van de activa, dat Bitcoin mogelijk nooit dollarisatie zal ervaren zoals de Amerikaanse dollar.