Er wordt tegenwoordig veel gepraat over de Financial Independence, Retire Early (F.I.R.E)-beweging. Aan de ene kant genereert het bewustzijn rond financiële vrijheid waar elke belegger meer over zou moeten weten. Maar is het echt zo dat je op je 30e of 40e met pensioen kunt gaan?

Het begrijpen van de F.I.R.E-beweging kan helpen bij het beantwoorden van deze vraag. In deze blog vertellen we je alles wat je moet weten over de F.I.R.E-beweging.

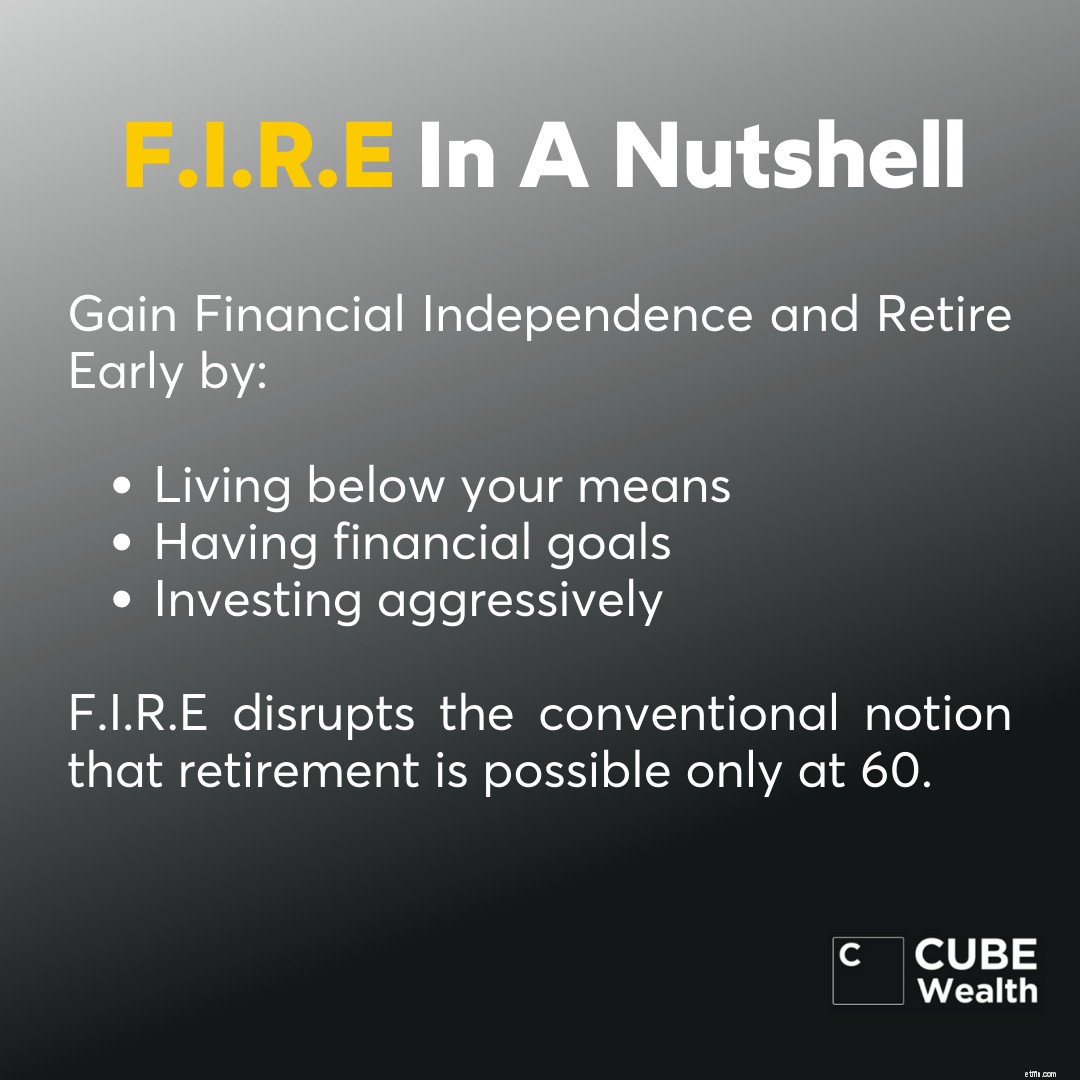

Financiële onafhankelijkheid, vervroegd met pensioen gaan (F.I.R.E) betekent sparen en agressief investeren in uw jaren '20 en '30 om vervroegd met pensioen te gaan. De afgelopen decennia is de conventionele pensioenleeftijd in India 60 jaar geweest.

Met pensioen gaan vóór 60 wordt in India als bijna onmogelijk beschouwd. De belangrijkste redenen hiervoor zijn onder meer een gebrek aan financieel advies, inflatie, zo lang mogelijk zoveel mogelijk willen verdienen, niet hoeven op te offeren aan verschillende behoeften en wensen, en andere.

De F.I.R.E-beweging wil het conventionele idee ontkrachten dat je niet voor je zestigste met pensioen kunt gaan door:

Laten we dieper ingaan op hoe de F.I.R.E-beweging werkt.

Het kernprincipe van F.I.R.E wordt gezien als een manier van leven in plaats van een beleggingsstrategie waarbij u tot 50-70% van uw inkomen spaart en investeert in activa die een hoog rendement en passief inkomen kunnen genereren.

Het andere belangrijke aspect van de F.I.R.E-beweging is om onder je stand te leven. Wanneer u uw uitgaven laag houdt, kunt u meer sparen of beleggen dan normaal. Dit kan u op de lange termijn helpen om financiële onafhankelijkheid te bereiken.

De motivatie achter F.I.R.E is om er vrijwillig voor te kiezen om niet fulltime te werken door je geld voor je te laten werken in vergelijking met eerder met pensioen gaan en voor altijd feesten.

De oorsprong van F.I.R.E is terug te voeren op de concepten die in twee boeken zijn uiteengezet:

1. "Your Money or Your Life" door Vicki Robin en Joe Dominguez.

2. "Eerste met pensioen gaan" door Jacob Lund Fisker.

De basis voor F.I.R.E werd gelegd door deze boeken door de principes van "Eenvoudig leven" te combineren en agressief te investeren. Simpel gezegd, hoe hoger het spaar-/beleggingspercentage, hoe sneller u met pensioen kunt gaan.

Sindsdien hebben millennials het concept omarmd en zich eigen gemaakt. Maar er is kritiek dat de F.I.R.E-beweging alleen voor mensen in de hoge inkomensgroep is.

Maar de F.I.R.E-beweging heeft in de loop der jaren veel aandacht gekregen en geloof het of niet, er zijn zelfs datingsites die erop gericht zijn mensen die de F.I.R.E-visie delen samen te brengen.

Lean F.I.R.E-enthousiastelingen hebben de neiging om een minimalistische levensstijl te hebben, zodat ze minder uitgeven dan de gemiddelde persoon. Ze besparen tot 25x hun jaarlijkse uitgaven en houden zich aan een strikt budget om eerder dan normaal financiële vrijheid te bereiken.

Fat F.I.R.E staat in schril contrast met Lean F.I.R.E. Iemand die een Fat F.I.R.E-levensstijl wil leiden, heeft een groot budget na pensionering met investeringen die agressieve rendementen en passief inkomen kunnen opleveren.

Barista F.I.R.E is een combinatie van zowel Lean als Fat F.I.R.E. De Barista F.I.R.E-levensstijl houdt in dat je een deeltijdbaan krijgt nadat je eerder met pensioen bent gegaan om de kosten na pensionering te financieren.

Maar Barista F.I.R.E-enthousiastelingen zullen voldoende spaargeld en investeringen hebben die agressieve rendementen en passieve inkomsten kunnen genereren.

Coast F.I.R.E-enthousiastelingen krijgen na hun pensionering een parttime baan, net als Barista F.I.R.E. Maar ze hebben niet genoeg geld gespaard voor na hun pensionering.

Het is belangrijk op te merken dat er geen gemakkelijke manier is om op elke leeftijd financiële vrijheid te bereiken. Je zult je aan een budget moeten houden, offers moeten brengen en periodiek een vermogenscoach moeten raadplegen. Dat gezegd hebbende, hier zijn algemeen aanvaarde stappen om F.I.R.E te bereiken:

Hoewel de basisprincipes van F.I.R.E eenvoudig zijn, is het belangrijk om de verschillende soorten F.I.R.E (hierboven vermeld) te kennen om te begrijpen welke levensstijl bij u past.

Als je eenmaal begrijpt welk type F.I.R.E-enthousiasteling je bent, raadpleeg dan een financieel adviseur en maak een budget. Idealiter zou u 2 budgetten moeten maken:

Merk op dat geen budget in steen gebeiteld is. Elk budget moet ruimte hebben voor zowel goede als slechte voorbeelden van het leven. Richt u ook op het hebben van liquide middelen. Praat met een vermogenscoach om meer te weten te komen over beleggen in activa die u kunnen helpen bij het plannen van toekomstige vermogenscreatie.

Door uw uitgaven te verminderen, kunt u vandaag een minder extravagant leven leiden en kunt u na uw pensionering meer geld besparen. Dit is cruciaal voor het bereiken van financiële vrijheid van welke aard dan ook.

Als u elke maand zelfs ₹1.000 meer dan normaal bespaart, kunt u meer aan uw F.I.R.E-visie toevoegen. Laten we eens kijken wat er in de loop van de tijd met dit geld gebeurt wanneer u in beleggingsfondsen SIP belegt of het geld op een spaarbank a/c bewaart.

| Tijd | Bedrag | Investeren (@ 12%) | Opslaan (@ 3%) |

| 1 jaar | ₹12.000 | ₹12,809 | ₹12,197 |

| 5 jaar | ₹60.000 | ₹82,486 | ₹64,808 |

| 10 jaar | ₹ 1,20.000 | ₹232.339 | ₹1,40.091 |

Dit betekent echter niet dat je geen ruimte moet laten voor vreugde. Houd je aan een begroting. Maar zorg ervoor dat het budget rekening houdt met uitgaven voor recreatie en/of groepsactiviteiten.

Lees dit om meer te weten te komen over hoe u geld kunt besparen op uw salaris.

Ontdek mogelijkheden die kunnen bijdragen aan uw bestaande inkomen. Dit kan inhouden dat je een bijbaantje krijgt, freelancen of een eigen bedrijfje begint. De wiskunde is eenvoudig:

Vandaag meer geld =vandaag meer investeringen/besparingen =morgen meer geld.

Je geld sparen is belangrijk. Als je dat eenmaal hebt gedaan, moet je erover nadenken om je geld voor je te laten werken voor F.I.R.E. Hoe doe je dat? Door te investeren!

Onthoud dat F.I.R.E inhoudt dat u ten minste 50-70% van uw inkomen investeert. Het kiezen van de juiste agressieve beleggingen voor de lange termijn kan u dichter bij het bereiken van F.I.R.E brengen dankzij het risico-rendementsprincipe.

Stel dat u € 100.000 verdient. U bespaart 10% en investeert 60%. U start een maandelijkse SIP (elk ₹ 15.000) in agressieve investeringsopties voor de lange termijn.

| Investering | Aandelenfondsen (@ 12%) | Internationale fondsen (@ 18%) | Indiase aandelen (@16%) | Amerikaanse aandelen (10%) in $ | VS-aandelen retourneren in ₹ |

| 3 jaar | ₹652.615 | ₹719.777 | ₹696.491 | $9.726 | ₹7,16.728 |

| 5 jaar | ₹1.237.295 | ₹1.464.868 | ₹1,383,740 | $ 19.616 | ₹14.45.542 |

| 10 jaar | ₹3.485.086 | ₹5.043.863 | ₹4.447.073 | $63,183 | ₹46.56.081 |

Totaal | ₹1,76,32,103 | ||||

Opmerking: Historisch rendement is geen garantie voor toekomstig succes. Dit is slechts een voorbeeld. Alle feiten &cijfers per 23-12-2020.

Het "shut it and forget it"-principe is hier van toepassing.

De ontberingen van een 9-5 kunnen belastend zijn. Vroeg met pensioen gaan kan u het gedoe van elke dag werken besparen.

Vroeg met pensioen gaan zorgt ervoor dat u tijd en mogelijkheden aan uw zijde heeft. U kunt uw dromen en hobby's nastreven en meer tijd doorbrengen met familie en vrienden. F.I.R.E helpt je een leven te leiden dat je kiest op je tijdlijn.

Omdat F.I.R.E vereist dat je agressief spaart en investeert, ontwikkel je een levenslange gewoonte om minder uit te geven en meer te sparen/investeren.

Meer vrije tijd om niets of bijna niets te doen, kan negatieve effecten hebben op uw geestelijke gezondheid.

Als u onder uw stand leeft, moet u mogelijk op verschillende dingen bezuinigen. Dit kan van invloed zijn op het moreel en het geluk.

De toekomst kan onverwachte en onvoorziene noodsituaties inhouden waar u misschien niet op voorbereid bent met uw F.I.R.E-budget.

Financial Independence, Retire Early (F.I.R.E) heeft om voor de hand liggende redenen veel aandacht gekregen. Maar de belofte om vervroegd met pensioen te gaan, brengt zijn eigen voordelen en risico's met zich mee.

Hoewel u zich geen zorgen hoeft te maken over lange werkuren, kan het niet hoeven werken of productief zijn uw gezondheid beïnvloeden. Tegelijkertijd bent u misschien wel of niet voorbereid op elk toekomstscenario.

Met pensioen gaan is moeilijk. F.I.R.E kan moeilijker zijn, omdat je 2-3x meer moet investeren dan je uitgeeft aan essentiële zaken en wensen. Het is dus cruciaal om meer te weten over uw idee van vervroegd pensioen en of F.I.R.E misschien iets voor u is.

U kunt deze blogs lezen voor meer informatie over pensioenfinanciën:

1. Hoeveel geld heb je nodig om met pensioen te gaan?

2. Hoeveel geld moet u sparen voor uw pensioen per leeftijd?

3. Hoe bereik je financiële vrijheid in India?

Toch is het belangrijk om te streven naar financiële vrijheid, zo niet F.I.R.E. Stap 1 om financieel onafhankelijk te worden, is door met een vermogenscoach te praten om uw zuurverdiende geld voor u te laten werken.

Lees deze blog om te weten hoe een Cube-gebruiker financiële vrijheid bereikt.

Bekijk deze video om te zien hoe drukke professionals rijk kunnen worden

antw. F.I.R.E staat voor 'Financial Independence, Retire Early'. Het doel van de beweging is om op jonge leeftijd agressief te investeren om met pensioen te gaan in uw jaren '30 of '40 (vóór de traditionele pensioengerechtigde leeftijd).

antw. F.I.R.E of Financial Independence, Retire Early is een beweging die zich richt op het agressief investeren in uw jaren '20, '30 en '40 (50-75% van uw inkomen) om vervroegd met pensioen te gaan (in uw jaren '40 of '50).

Er zijn 4 populaire soorten F.I.R.E-bewegingen die variëren in investeringsgraad en einddoel:

Opmerking:Feiten en cijfers zijn waar vanaf 31-03-2022. Geen van de hier gedeelde informatie mag worden opgevat als beleggingsadvies. Wees voorzichtig bij het beleggen in activa zoals aandelen, beleggingsfondsen, alternatieve beleggingen en andere.