De #TBT van vandaag blikt terug op de Glass-Steagall Act van 1933.

Maar eerst…

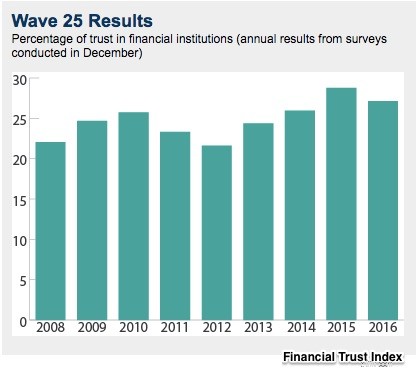

De Chicago Booth/Kellogg School Financial Trust Index is een maatstaf voor vertrouwen. De Index-enquête, beantwoord door ongeveer duizend deelnemers, raakt onderwerpen die variëren van de Federal Reserve tot politieke loyaliteit. Zijn doel? Om veranderingen in de publieke opinie te verbinden met financiële attitudes.

Sinds het begin van de Index is vertrouwen nogal ongrijpbaar gebleven. Het gemiddelde (hieronder) was slechts 20% tot 30%:

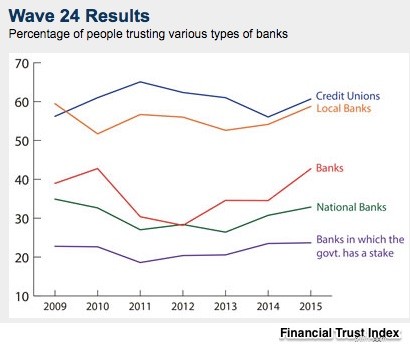

Met de Index van 2015 publiceerden ze een uitsplitsing van het bankensentiment. Je kunt zien dat mensen veel meer vertrouwen hadden in lokale banken dan in nationale instellingen:

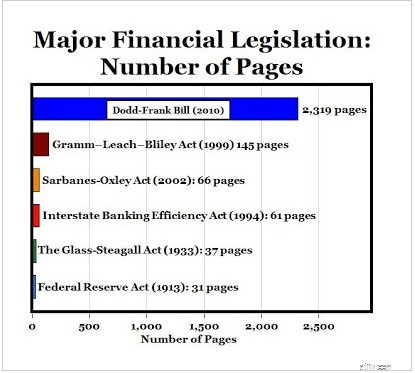

We zouden kunnen zeggen dat de recente bankwetgeving ons gebrek aan vertrouwen weerspiegelt. Geslaagd na bailout een begrip werd, moest de Dodd-Frank Act van 2010 de "gebreken" in de regelgeving verhelpen. En nu zou de voorgestelde versie van de Financial CHOICE Act de "gebreken" van Dodd Frank moeten verhelpen.

De "gouden standaard" voor vertrouwenwekkende financiële wetgeving was echter de 37 pagina's tellende Glass-Steagall Act uit 1933.

In reactie op bankruns en faillissementen die het hele financiële systeem bedreigden, scheidde Glass-Steagall investerings- en commercieel bankieren, gaf de Federal Reserve meer macht en creëerde depositoverzekeringen via de FDIC (Federal Deposit Insurance Corporation). J.P. Morgan wist bijvoorbeeld dat het zich moest splitsen in een handelsbank en een investeringsbank. Twee afzonderlijke bedrijven, Morgan Guaranty, een commerciële bank en Morgan Stanley, een investeringsbank, waren het resultaat.

Met renteplafonds, het vertrek uit investeringsbankieren en een golf van beperkingen, werden commerciële banken bolwerken van conservatisme vanwege de regelgeving uit de jaren dertig. In de veertig jaar die volgden, was een mislukking een anomalie. Velen voorspelden dat de wereld van Glass-Steagall voor altijd zou duren.

Maar toen kwamen de jaren zeventig. Hoge rentetarieven, geldmarktfondsen en geglobaliseerd bankieren maakten Glass-Steagall onbruikbaar. De ondergang werd geformaliseerd door de Gramm-Leach-Bliley Act in 1999.

En nu zijn we terug bij waar we begonnen.

Dodd-Frank

De Dodd-Frank Wall Street Reform and Consumer Protection Act, die bestaat uit 2.310 pagina's, beschrijft ongeveer 398 vereisten op het gebied van regelgeving. Sinds juli 2010 maken regelgevers die regels. Ze zijn nog niet helemaal klaar.

Oversimplificerend, kunnen we zeggen dat ze twee doelen hadden...

Voor vier groepen:

Wet financiële keuze

De Financial CHOICE Act, die momenteel wordt overwogen door het Huis van Afgevaardigden, is 600 pagina's lang. Ook boordevol regels die moeten worden gearticuleerd, het zou Dodd-Frank moeten vervangen.

Ik vermoed dat als meer mensen de Davis Polk-samenvattingen van Dodd-Frank en de Financial CHOICE Act zouden lezen, hun vertrouwen zou dalen.

Mijn bronnen en meer:bekijk de Financial Trust Index om de details te zien. Dan, voor de Financial CHOICE Act, stel ik de Cliff Notes 35 pagina's tellende overzichtsgrafiek bij Davis Polk voor. Meer dan drie keer zo lang deden ze ook een Dodd-Frank-samenvatting. Econlife had echter een meer gecomprimeerde versie.

De 7 beste bank-ETF's voor American Bulls

Het enige financiële advies dat groeiende gezinnen in acht moeten nemen

5 van de beste financiële cadeaus voor kleinkinderen

Waar kunt u valuta wisselen tegen de beste tarieven

Wat is een financiële meevaller? Plus — de beste manieren om er een te gebruiken

Op zoek naar het beste financiële advies? Dit is wie we aanbevelen

Glass-Steagall Act:heeft de intrekking ervan de financiële crisis veroorzaakt?