In 2018 lanceerde Deloitte Zwitserland een Risk Executive Network (REN) voor CRO's in toonaangevende Zwitserse banken, om van gedachten te wisselen over risico's in de financiële dienstverlening. De REN organiseert elk jaar drie evenementen, die worden bijgewoond door maximaal 15 CRO's van toonaangevende financiële instellingen. De impact van COVID-19 op financiële instellingen, de economische neergang en de veranderingen die het thuiswerken teweegbrengt, hebben allemaal verstrekkende gevolgen voor risico-, compliance- en regelgevende managementfuncties. Voorafgaand aan de regelgevende maatregelen die werden genomen naar aanleiding van COVID-19, was het risicobeheer bij banken vooral gericht op schaal- en reikwijdte. De prioriteiten zijn veranderd omdat de verwachtingen over de toekomst zijn aangepast aan de onzekere omgeving van vandaag.

Tijdens onze 7 de REN-evenement in mei 2020, toen de maatregelen als reactie op de eerste golf van het virus al twee maanden van kracht waren, kregen we een eerste beoordeling van de aanwezige CRO's over de belangrijkste effecten van de pandemie op hun respectieve financiële instellingen en hun verwachtingen voor de weg vooruit. Na de recente lockdown als reactie op de tweede golf van het virus hebben we deze 'polscheck' herhaald tijdens onze 9 de REN-evenement in januari 2021. Een vergelijking tussen de twee beoordelingen stelde ons in staat om de impact van COVID op de agenda's van CRO's in financiële instellingen vast te leggen.Over het algemeen stellen we vast dat banken optimistisch blijven vanwege het niet-financiële karakter van de crisis tot dusver. Het aandeel fte's dat thuis werkt, veranderde niet significant tussen wave 1 en wave 2 (ongeveer 80% WFH-aandeel).

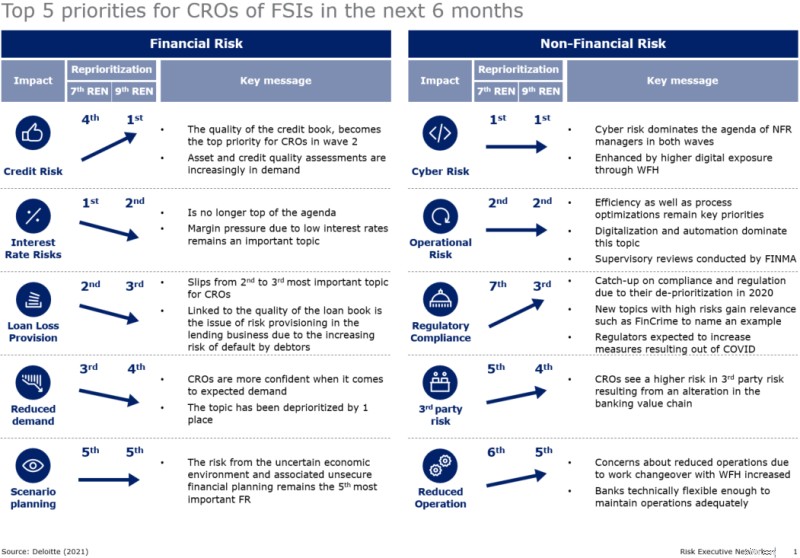

Er zijn echter enkele interessante verschuivingen in de focus geweest.

Figuur 1:Overzicht van verandering in de prioriteiten van CRO's tussen mei 2020 en januari 2021

Met het begin van COVID is de kwaliteit van het kredietboek de belangrijkste zorg (topprioriteit) geworden onder CRO's over financiële risico's in de komende zes maanden. Dit komt omdat het wanbetalingsrisico is toegenomen als gevolg van de economische gevolgen van langdurige lockdown en de correcties op de aandelenmarkten die hebben plaatsgevonden. Ter voorbereiding op de komende moeilijke tijden wordt een opschoning van de kredietportefeuille en een herziening van de kwaliteit van de activa verwacht. Interessant is dat de bezorgdheid over een gebrek aan vraag naar financiële diensten tijdens de tweede golf van de pandemie lijkt te zijn afgenomen. We hebben dit probleem al geanalyseerd in onze tweedelige blogserie en de eerste reacties van banken besproken, zoals hogere standaardvoorzieningen (zie:Financiële dienstverleners mogen het risico van wanbetalingen deel 1 en deel 2) niet negeren.

Zowel tijdens de eerste als de tweede golf bleven cyberrisico's en andere operationele risico's de agenda van risicomanagers domineren. Met de enorme toename van thuiswerken ten opzichte van de pre-COVID-periode, is de blootstelling van bedrijven (banken zelf, maar ook hun klanten en zakenpartners) aan cyberrisico's aanzienlijk toegenomen. Dit heeft de hele kwestie nog belangrijker gemaakt dan het al was vanwege eerder geplande digitaliseringsinspanningen, en het verhoogt de druk op instellingen die nog niet ver gevorderd zijn met digitalisering. We zien ook een grote toename van zorgen over de naleving van de regelgeving die moeten worden aangepakt, als gevolg van de lagere prioriteit die eraan wordt gegeven tijdens de pandemie. Een drijfveer hiervoor is de invoering van regelgeving door FINMA (bijv. het verstrijken van COVID-19-vrijstellingen, circulaire openbaarmaking klimaatrisico 2016/1, circulaire liquiditeitsrisico 2015/2) die net voor of tijdens de COVID-19-crisis in beeld zijn gekomen. De effectiviteit van het beheer van de naleving van de regelgeving werd door de CRO's die deelnamen aan het 9e REN-evenement als slechts middelmatig beoordeeld, dus verwacht kan worden dat dit onderwerp op de langere termijn bovenaan de agenda van CRO's zal staan.

Op de vraag wat ze de komende zes maanden prioriteit zullen geven, bleek uit de antwoorden van CRO's dat de prioriteitstelling het afgelopen jaar niet fundamenteel is veranderd. Kostenefficiëntiemaatregelen door middel van procesoptimalisaties, automatisering, digitalisering en effectieve analyse blijven de belangrijkste zorgen. Er wordt nu echter meer belang gehecht aan nieuwe manieren van externe klantenwerving en bedrijfsontwikkeling, en het behoud van personeel en het versterken van de teamgeest staan ook op de radar van de CRO's.

Naast de kerngebieden van bankieren, is de portefeuille met relevante kwesties voor CRO's verbreed, niet alleen vanwege COVID maar ook door andere zich ontwikkelende trends zoals duurzaamheid. Dit versterkt de rol van risicomanagementmanagers in corporate governance, maar het wijst ook op een behoefte aan sterkere risicomanagementcapaciteiten.

Het Financial Service Transformation-team van Deloitte waardeert de regelmatige discussies met CRO's en andere executives over de veranderende agenda's van banken.

Neem contact met ons op als u meer informatie wilt of geïnteresseerd bent in het Risk Executive Network van Deloitte.

Financiële lessen uit het jaar van de hond

3 verrassende inzichten van een voormalig financieel adviseur

Herstellen van een financiële crisis vóór pensionering

Draai het nieuwe jaar in

Goud en de wereldwijde financiële crisis van 2008

Hoe te herstellen van een financiële crisis

De 7 belangrijkste financiële prioriteiten voor babyboomers