Zwitsers bankieren in een post-COVID-19 wereld:hoe u van de crisis een kans maakt

Dit artikel maakt deel uit van een serie over de impact van COVID-19 op de Zwitserse banksector. Deloitte zal voortdurend haar perspectieven publiceren over de belangrijkste implicaties en mogelijke oplossingen die banken zouden moeten overwegen.

We zullen de effecten van deze crisis jarenlang voelen – zowel economisch als sociaal – en het zal een blijvende impact hebben op de manier waarop banken met hun klanten omgaan.

Wij zijn van mening dat, hoewel het een uitdaging vormt voor banken, het ook kansen zal bieden. In plaats van na verloop van tijd terug te gaan naar de 'oude manieren', kunnen banken en hun klanten profiteren door 'vast te houden' aan ten minste enkele van de nieuwe manieren die tijdens de crisis zijn ontwikkeld:

- Eindelijk een doorbraak voor online en mobiele kanalen, niet alleen voor transacties maar ook voor advies en verkoop.

- Met minder fysieke interacties en minder omgang met contant geld, kunnen banken mogelijk hun filiaal- en geldautomaatnetwerken verkleinen om kosten te besparen, terwijl de rol van het filiaal wordt getransformeerd naar activiteiten met een hogere waarde.

- Interacties op afstand (zoals video) en thuiswerken kunnen de productiviteit van werknemers aanzienlijk verbeteren.

- Traditionele belemmeringen voor snelle verandering – naleving en haalbaarheid – zijn al beheersbaar gebleken, gezien de snelle reactie op de COVID-19-beperkingen.

- De argumenten voor verandering zijn sterk:betere klantervaring, betere werknemerservaring, lagere kosten, hogere winst. En daarnaast een grote bijdrage aan de duurzaamheidsagenda.

De COVID19-crisis is een kans om de transformatie van de Zwitserse banksector te versnellen

COVID-19 heeft ons dagelijks leven en ons gedrag volledig ontwricht.

Hoewel het plan is om de beperkingen in de komende maanden geleidelijk te versoepelen, zullen sommige jaren of zelfs permanent van kracht blijven.

We zullen de effecten van deze crisis jarenlang voelen - zowel economisch (afname van specifieke sectoren zoals reizen, algemene recessie, stijging van de werkloosheid, kredietverzuim enz.) en sociaal (bijv. verhoogde gevoeligheid voor ziektekiemen en hygiëne, vooral voor ouderen) . Dit zal een blijvende impact hebben op de manier waarop banken met hun klanten omgaan.

Wij zijn echter van mening dat dit weliswaar een uitdaging vormt voor banken, maar ook kansen zal bieden. In plaats van na verloop van tijd terug te gaan naar de 'oude manieren', kunnen banken en hun klanten profiteren door 'vast te houden' aan ten minste enkele van de nieuwe manieren die tijdens de crisis zijn ingevoerd.

Momenteel zien we grote gedragsveranderingen als gevolg van COVID-19 bij consumenten, werknemers en aandeelhouders

Met de plotselinge opkomst van COVID-19 in Zwitserland waren banken genoodzaakt om op zeer korte termijn radicale veranderingen door te voeren

Consumenten

Er hebben radicale veranderingen plaatsgevonden in het consumentengedrag, waaronder een veel grotere acceptatie van digitale diensten. Specifiek in bankieren omvat dit het gebruik van:

- Kaart of digitale betalingen, in plaats van contant

- Online/mobiel bankieren en beleggen, in plaats van op papier gebaseerde/in-filiaaltransacties

- Advies per telefoon of video, in plaats van fysieke vergaderingen

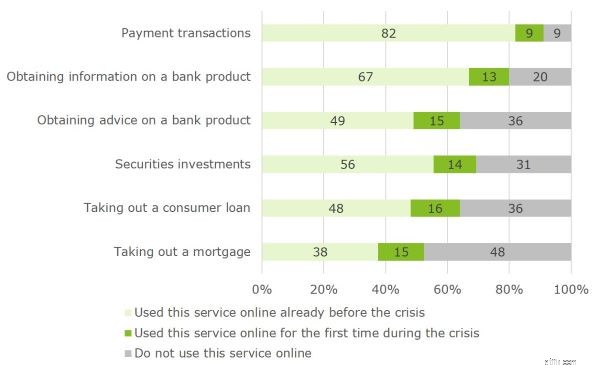

Een actueel Deloitte-onderzoek bevestigt een aanzienlijke stijging in de acceptatie van digitale bankdiensten tijdens de COVID19-crisis in Zwitserland

- We hebben 1.500 consumenten in de werkende leeftijd ondervraagd in Zwitserland

- Enquête uitgevoerd medio april 2020

- Bekijk onze aankomende blog "COVID-19 stimuleert de digitalisering van retailbankieren" voor uitgebreide resultaten en verdere details

Werknemers

De werkplek is ook drastisch veranderd met de toename van werken op afstand

- Werken vanuit huis in plaats van op kantoor, met geschikte werkruimte en technologie

- Videocommunicatie in plaats van fysieke meetings, zowel intern als met klanten

- Toepassing van digitale samenwerkingstools, elektronische documenten enz.

Bedrijf en aandeelhouders

Er rust een veel grotere verantwoordelijkheid voor banken

- Grotere verantwoordelijkheid voor de gezondheid en veiligheid van werknemers

- Maatschappelijke verantwoordelijkheid om de economie te ondersteunen, b.v. door snelle noodleningen, het omgaan met aanstaande kredietverzuim, het vermijden van ontslagen enz.

Aandeelhouders hebben al geld verloren door beursdalingen en dividenduitkeringen worden in twijfel getrokken. Er is een verhoogde gevoeligheid voor duurzaamheid en MVO

Deze recente ontwikkelingen contrasteren met het relatief trage tempo van de digitale transformatie in het Zwitserse bankwezen in het verleden

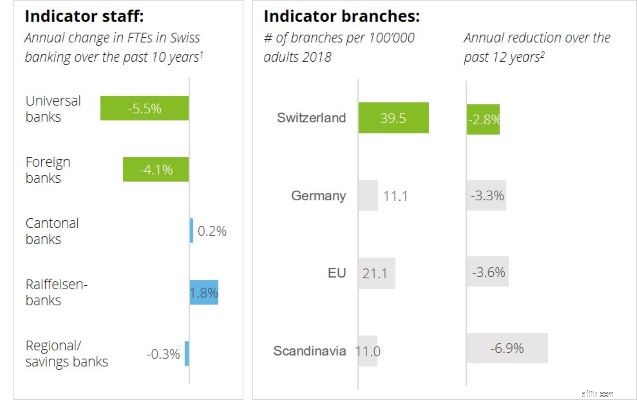

Wat we in het verleden hebben gezien

Voorzichtige personeelsinkrimping en weinig filiaalsluitingen, ondanks een zeer dicht filiaalnetwerk

- Samengestelde jaarlijkse groei 2008-2018; bron:Swiss Banking Association (Swissbanking)

- Samengestelde jaarlijkse (negatieve) groei 2006-2018; bron:Wereldbank

Waarom de transformatie tot nu toe traag verliep

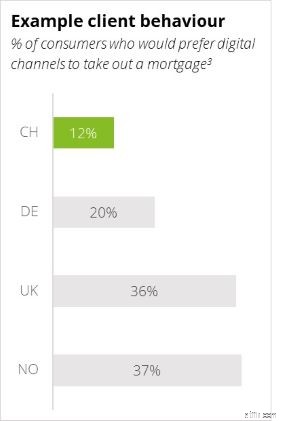

Klantgedrag: Zwitserse klanten (en ook RM's) zijn erg traag met het veranderen van hun bankgedrag

3. bron:Deloitte Banking Consumentenonderzoek 2018

Politieke barrières: Het is notoir moeilijk om vestigingen te sluiten, vooral in kleinere gemeenschappen

Gebrek aan druk: Zwitsers bankieren is over het algemeen nog steeds gezond en winstgevend in vergelijking met andere markten

Relatieve afleiding van innovatie: In het verleden hebben veranderingen in de regelgeving de meeste andere problemen overschaduwd; er waren doorgaans zeer beperkte budgetten beschikbaar voor innovatie en 'vrijwillige' transformatieprojecten

Daarom geloven we dat deze crisis een kans creëert om de transformatie van de industrie te versnellen

- Reageren:veerkracht totdat de beperkingen zijn opgeheven

Meer veerkracht in de huidige modus voor werken op afstand

- Hoe dicht bij klanten te blijven (buiten de enorme aantallen massale e-mails die momenteel wereldwijd miljarden mailboxen vullen)

- Hoe het moreel en de efficiëntie van werknemers te behouden zonder fysieke contactpunten

- Hoe technologie te schalen om werken op afstand mogelijk te maken (indien nog niet gedaan)

- Herstellen:spelplan voor geleidelijke terugkeer naar normaal

Snelle financiële maatregelen om de storm te doorstaan

- Hoe risicosystemen NU te versterken om u voor te bereiden op aanstaande verliezen

- Hoe de balans NU te versterken om de neergang te overleven

Maak een duidelijk operationeel spelplan voor de binnenkort te verwachten versoepeling van beperkingen

- Voorbereiden van faciliteiten/werkruimten voor het terughalen van klanten en personeel

- Prioriteit bepalen welke mensen als eerste terug moeten komen

- Relevante controles verbeteren

- Thrive:Strategische reactie op post-COVID-19:drie theoretische scenario's

a) Hetzelfde als voorheen: Reageer stap voor stap op versoepeling van de beperkingen totdat het bedrijf 100% is hersteld, zonder veranderingen in de klant- of werknemerservaring

b) Revolutie: Maak van de crisismodus het ‘nieuwe normaal’. Probeer het virtuele businessmodel te behouden en pas alle processen dienovereenkomstig aan (verkoop, service, risicobeheer, externe infrastructuur, sociale overwegingen). Ga ervan uit dat klanten en medewerkers 'zich op hun gemak zullen voelen' met de veranderingen.

c) Evolutionaire transformatie: Neem het beste van 'hetzelfde als voorheen' en 'revolutie'. Erken de potentiële voordelen van verandering voor klanten, medewerkers, de samenleving en aandeelhouders, en draai de knop alleen zo ver terug als nodig is om klanten en medewerkers gerust te stellen en een stabiele operatie te behouden. Realiseer financiële voordelen voor aandeelhouders en duurzaamheid

Hoe evolutionaire transformatie eruit zou kunnen zien:een verbetering van de CIR met 5% voor elke Zwitserse bank!

Klanten

- Veel klanten zullen hun gedrag permanent veranderen: minder fysieke contactpunten (tot 40% van contactpunten vervangen door interacties op afstand); minder geld; verhoogde gevoeligheid voor hygiëne, vooral bij oudere cliënten

- Banken moeten de capaciteit en het formaat van hun filiaal aanpassen: sluit realistisch 20-30% van de vestigingen; andere vestigingen verbouwen en/of verplaatsen (minder vierkante meters, meer zichtbaarheid); heroverweeg vergaderruimten, balies, touchscreens, enz. voor de nieuwe interactiedynamiek

- Digitale kanalen moeten worden geüpgraded: de klantervaring (CX) en betrouwbaarheid verbeteren; functionaliteiten uitbreiden; vereenvoudigen voor oudere klanten; upgrade digitale vermogensbeheermogelijkheden die verder gaan dan robo-advies

Manieren van werken

- Veel meer flexibiliteit in productontwikkeling: Hoe de doorlooptijd van producten met 50% te verminderen (welke productideeën zouden de winnaars kunnen zijn gezien de aanstaande diepe recessie?)

- Werken op afstand: Wat als 40% van het personeel op afstand zou blijven werken (bijv. 2 dagen per week) - hogere productiviteit dankzij efficiëntere vergaderschema's, minder kantoorruimte, minder reiskosten en reistijden

Naleving en haalbaarheid

- Compliance bleek al beheersbaar: Hoewel er enkele zorgen blijven bestaan, waren de belangrijkste uitdagingen tijdens de crisis beheersbaar. De introductie van ondersteunende technologie zoals digitale ID zal waarschijnlijk worden versneld

- Haalbaarheid ook aangetoond: Zowel klanten als banken hebben laten zien klaar te zijn voor interacties op afstand. Sommige banken moeten hun infrastructuur verder upgraden om de capaciteit en veiligheid te garanderen.

Businesscase

- CX en EX: Aanzienlijk verbeterde Client Experience (gemak, veiligheid etc.) en Employee Experience (meer flexibiliteit, minder woon-werkverkeer etc.)

- Aanzienlijke bottom-line voordelen: Potentieel voor kostenreductie (hogere personeelsproductiviteit, minder onroerend goed) en verschuiving van vaste naar variabele kosten (incl. meer mogelijkheid om uitgebreide werkbank near-/off-shore te gebruiken). Voor een typische Zwitserse retailbank zou een verlaging van de personeelskosten met 10% en een verlaging van de vastgoedkosten van 40%, gedeeltelijk gecompenseerd door een stijging van de IT-kosten met 5%, de kosten-inkomstenratio (CIR) verbeteren met ongeveer 5%

- Bijdrage aan duurzaamheidsbijdrage: Enorme reductie van de ecologische voetafdruk mogelijk door minder woon-werkverkeer, minder reizen, minder printen, minder gebruik van kantoorruimte

Zodra er weerbaarheidsmaatregelen zijn genomen, adviseren we onze klanten momenteel om tijd te maken voor een strategische beoordeling van de voordelen van snellere verandering

Steek een staak in de grond:wat is de juiste visie voor uw organisatie?

- Hoe evolutionair zou je in het algemeen kunnen zijn en wil je zijn?

- Wat zijn de specifieke zakelijke drijfveren in uw organisatie (gezien de bedrijfsmix, klanten, producten en kanaalsterkte)

- Hoe kun je de kans uit de crisis grijpen om een concurrentievoordeel te behalen op een anticyclische manier in plaats van het peloton te volgen

Concrete operationele doelen definiëren

- Kijk met een frisse blik naar KPI's (hernieuwde kracht in de balans bereiken; upgraden van risicosystemen; flexibiliteit van het personeel; kanaalgebruik door uw klanten; front-to-back digitalisering:bijdrage aan duurzaamheid, CIR en impact op aandeelhouders, enz.)

- Integreer herziene doelstellingen in uw aangepaste strategische plannen voor de post-COVID-19 wereld

Bouw een sterke businesscase voor verandering

- Betere klantervaring, betere werknemerservaring, lagere kosten, hogere winst

- Bovendien een grote bijdrage leveren aan de duurzaamheidsagenda

- Verander de mentaliteit van aandeelhouders van louter 'hersteldenken' in 'gedijen-modus'

Ontwikkel een strategische routekaart voor post-COVID-19:integreer deze in uw bestaande programma's om veranderingen sneller te laten plaatsvinden

COVID-19 bankieren blogreeks

- 16.04.2020 - COVID-19 'terug naar kantoor'-plan voor de banksector

- 11.05.2020 - COVID-19:Noodoplossingen die het waard zijn om voor de lange termijn te behouden

- 18.05.2020 - COVID-19-gerelateerd strategisch scenarioontwerp en financiële impactbeoordeling voor banken