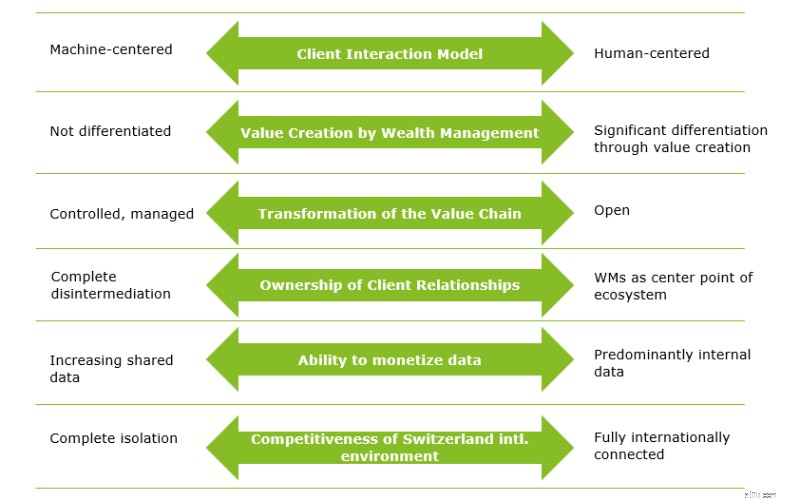

Een centrale stap in de voorbereiding op het onbekende is het identificeren van de belangrijkste onzekerheden, dwz trends waarvan de realisatie nog steeds hoogst onzeker, maar waarvan de impact van cruciaal belang kan zijn voor spelers in de sector. Tijdens onze recente sessies met leidinggevenden (CEO's, hoofd bedrijfsontwikkeling, hoofdstrategen, enz.) van vooraanstaande particuliere banken om de toekomst van vermogensbeheer te bespreken, hebben we gezamenlijk meer dan 50 individuele industriële drijfveren beoordeeld om deze te destilleren in zes belangrijke onzekerheden voor private banking en vermogensbeheer in 2030.

Hoewel nieuwe technologieën voor aanzienlijke efficiëntiewinsten hebben gezorgd bij backoffice-activiteiten, blijft hun impact op klantinteracties moeilijk te voorspellen. Terwijl 59 procent van de ondervraagde HNWI's de voorkeur geeft aan een persoonlijke ontmoeting met hun relatiebeheerder om belangrijke investeringsbeslissingen te nemen 1 , zegt 67 procent van de millennials dat ze de voorkeur geven aan robo-advies in vergelijking met 30 procent van Gen X en Babyboomers 2 . Zullen digitale millennials hun verwachtingen aanpassen naarmate ze rijkdom vergaren en moeilijkere investeringsbeslissingen krijgen, of zullen ze comfortabel blijven communiceren met voornamelijk een machine of via digitale kanalen?

Zelfs activistische belegger bij uitstek Warren Buffet adviseert beleggers om 90 procent van hun vermogen te beleggen in een passief instrument op een brede index en 10 procent in kortlopende obligaties 3 . Om met vertrouwen een portefeuillebeheerder te identificeren die superieure rendementen genereert, zouden we zijn jaarlijkse rendementen gedurende meer dan 100 jaar moeten observeren 3 . Dus, in hoeverre zullen klanten de diensten van een vermogensbeheerder als meer toegevoegde waarde ervaren dan die van andere aanbieders zoals vermogensbeheerders, retailbanken of challengers?

Wij geloven dat vermogensbeheerders van de toekomst worden samengesteld – niet gebouwd. De onzekerheid zit echter in de mate waarin vermogensbeheerders hun eigen 'assemblage' nog kunnen beheersen:blijven relaties met externe aanbieders gecontroleerd en beheerd, of zullen banken een veel opener relatie aangaan met hun ecosysteem, dat feitelijk wordt gecontroleerd en beheerd? georganiseerd door de opdrachtgever? Terwijl 58% van de onlangs ondervraagde Zwitserse banken ernaar streeft om de regisseurs van hun ecosysteem te blijven 4 , is het duidelijk dat slechts enkelen (indien aanwezig) een ecosysteem kunnen beheersen. En met de komst van gedistribueerde grootboektechnologieën, in hoeverre zal de traditionele bankwaardeketen überhaupt relevant blijven?

Naarmate ecosystemen belangrijker worden, kan het eigendom van klantrelaties langzaam verschuiven van particuliere banken. Klantervaring wordt immers de nieuwe loyaliteit (zie vorige blog). Om het punt te maken:45% van de millennials zou regelmatig overschakelen naar alternatieve oplossingen op zoek naar de beste optie 5 . En slechts 38 procent van de HNWI-klanten in Zwitserland is zeer tevreden over hun bank 1 . Hoe lang zullen de financiële stabiliteit, de goede reputatie en de hoogwaardige service van de relatiebeheerders van de banken particuliere banken een voorsprong geven op opkomende alternatieve aanbieders?

Banken hebben onlangs de waarde ingezien van inzichtelijke klantgegevens die ze bezitten - maar wat moeten ze ermee? 75% van de consumenten op verschillende continenten zei bereid te zijn (gevoelige) gegevens te delen in ruil voor producten of diensten die ze waarderen en een merk dat ze vertrouwen 6 . De meerderheid van de ondervraagde banken zal klantgegevens gebruiken om hun producten en diensten te verbeteren. Ze zijn echter terughoudend in het uitwisselen van gegevens met derden, zelfs als dit hen in staat zou stellen diensten nog verder te personaliseren 4 . In hoeverre en hoe snel dit kan veranderen, hangt af van de bereidheid van private banking-klanten om toegang te verlenen tot hun persoonsgegevens en het vermogen van ecosysteemspelers om de privacy te beschermen. Zullen privacy- en veiligheidszorgen prevaleren boven meer gemak?

Wereldwijde verschuivingen naar snelgroeiende markten met een hoog potentieel in Azië, de wereldwijde isolementtendens en de recente trend in de Europese Unie om markttoegang alleen te verlenen in ruil voor gelijkwaardige regelgeving, vormen een uitdaging voor de positie van Zwitserland als internationaal bankcentrum. Het bedrijfsmodel van de meeste Zwitserse particuliere banken is gebaseerd op toegang tot buitenlandse markten. Zonder de relevante afspraken moeten deze banken zich richten op de verzadigde en beperkte binnenlandse markt, respectievelijk het opzetten van kostbare lokale aanwezigheid. Zal Zwitserland in staat zijn om meerdere overeenkomsten met geopolitiek concurrerende jurisdicties tegelijkertijd te onderhouden? Zal het Zwitserse ondernemingsklimaat concurrerend blijven gezien de vooruitgang van andere landen en de trage besluitvorming door de Zwitserse beleidsmakers (bijv. institutionele overeenkomst, belastinghervorming, loonbescherming, pensioenstelsel)?

Het identificeren van de onzekerheden (en de zekerheden) is slechts een eerste stap naar het ontwikkelen van toekomstbestendige bedrijven. Hoewel de executives van de private banking een aantal onzekerheden naar voren brachten die een aanzienlijke impact zouden kunnen hebben op private banking in Zwitserland, waren ze ook optimistisch dat private banken relevant blijven voor hun kernklanten als ze zich concentreren op wat ze echt nodig hebben. Gedetailleerde en uitgebreide scenario's helpen om deze toekomstige behoeften te begrijpen. In een volgende blog zullen we de verschillende scenario's beschrijven die we hebben ontwikkeld met de Zwitserse private banking executives.

-------------------------------------------------- -------------------------------------------------- ------------------------

1 LGT Private Banking-rapport (2018)

2 Wealthadviser (2016)

3 NZZ “Dieses mathematische Rätsel kann fast niemand lösen, …” (2019)

4 Deloitte/BEI-studie "Ecosystems 2021" (2019)

5 Facebook IQ " Millenials + geld:de ongefilterde reis" (2016)

6 Columbia Business School "Wat is de toekomst van het delen van gegevens" (2015)

Rijkdom:het ultieme vergrootglas

Wat is Private Banking?

De vermogensbeheerder van de toekomst

Voorspellingen 2022:(APAC) Bankieren op het oude en verdubbelen op het nieuwe

Yolt Review:de toekomst van geldbeheer?

De toekomst van het bankwezen - Een blik op de innovatieve nieuwe bankfilialen van regio's

Fintech en banken:hoe kan de banksector reageren op de dreiging van disruptie?