Zoals we in onze vorige blog zagen, is de toekomst van bankieren en vermogensbeheer complex en vol onzekerheden. Dus hoe kunnen banken het beste anticiperen op veranderingen en met vertrouwen door het onbekende navigeren? In een poging meer duidelijkheid te scheppen, hebben we onlangs 'scenariodenken'-workshops georganiseerd voor CEO's, bedrijfsleiders en hoofdstrategen van Zwitserse private banken, waarin we verkenden hoe de sector er in 2030 uit zou kunnen zien. Hieronder beschrijven we vier scenario's die deze managers, gezamenlijk verantwoordelijk voor meer dan CHF 2 biljoen aan beheerd vermogen, bedachten.

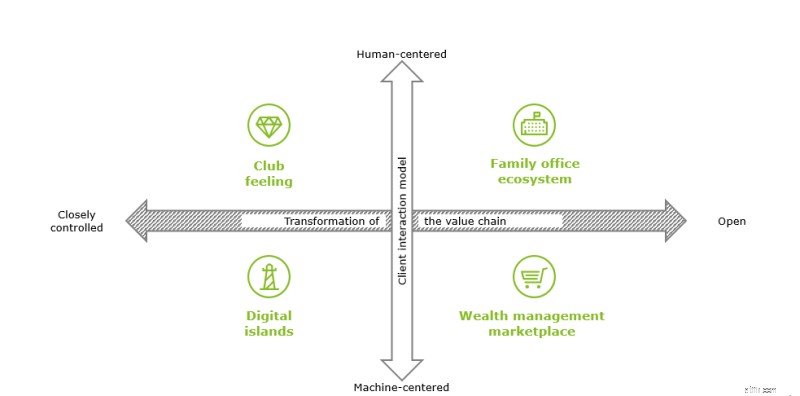

In dit scenario vereenvoudigt open architectuur de samenwerking tussen verschillende aanbieders in de waardeketen, waardoor vermogensbeheerders hun klanten kunnen voorzien van de beste productexperts, financiële planners en belastingexperts vanuit hun interne en externe netwerk. Op hun beurt worden basisbankdiensten, waaronder bewaring, een goedkope grondstof die zal worden afgenomen van de meest kostenefficiënte aanbieder. Als gevolg hiervan verlaten vermogensbeheerders delen van de waardeketen en richten ze zich op hoogwaardig advies op maat, gebruikmakend van sterke netwerken van interne en externe experts. Deze verschuivende focus en de concurrentie om differentiatie leiden tot family-office-achtige aanbiedingen, zelfs voor lagere klanten. Hoewel klanten bereid zijn te betalen voor hoogwaardig, mensgericht en holistisch advies, neemt de klantloyaliteit af als de servicekwaliteit niet wordt gehaald.

Dankzij digitale interfaces en open platforms kunnen klanten hun vermogensbeheerdiensten van verschillende leveranciers in de waardeketen kiezen op basis van hun specifieke behoeften en voorkeuren, met zeer lage overstapkosten. Uitstekende klantervaring, evenals prijsstelling en prestaties van digitale diensten zijn de belangrijkste onderscheidende factoren in dit scenario, en veel digitale native spelers zoals BigTechs winnen met succes marktaandeel. Winnende vermogensbeheerders vinden zichzelf opnieuw uit als modulaire integrators van diensten om de complexiteit voor hun klanten te verminderen en diensten samen te voegen die worden aangeboden door andere deelnemers aan het ecosysteem.

Gedreven door veranderende klantvoorkeuren, zijn virtuele interfaces het belangrijkste kanaal voor klantinteracties en de levering van gestandaardiseerde, maar geavanceerde producten en diensten. Banken en vermogensbeheerders kunnen inspelen op nieuwe concurrentie van Big Techs vanwege het gebrek aan vertrouwen van hun klanten in tech-spelers, met name wat betreft het delen van gegevens. De industrie consolideert zich geleidelijk rond de grootste en financieel sterkste gevestigde exploitanten die al vroeg zwaar in technologie hebben geïnvesteerd. Superieure digitale klantervaring, schaalgrootte en kostenefficiëntie zijn de belangrijkste succesfactoren. Dit leidt tot een klein aantal gesloten ecosystemen die worden gedomineerd door (private) banking-reuzen, met een aantal nichespelers die een of meerdere van hen als gespecialiseerde aanbieders bedienen. Door de hoge overstapkosten blijven klanten meestal bij één ecosysteem.

Gevestigde spelers oefenen strikte controle uit over de hele waardeketen en interacties met klanten zijn mensgericht. Klanten zijn op zoek naar aanbiedingen van hoge kwaliteit en superieure diensten waarvoor ze bereid zijn een premie te betalen. Sommige gevestigde exploitanten vestigen zich als leidende spelers die hun sterke merk en gedifferentieerde diensten benutten om de concurrentie voor te blijven. Net als bij een club die alleen voor leden is, behouden deze spelers klanten door unieke ervaringen en een gevoel van exclusiviteit te bieden. Topspelers hebben marges die hoger zijn dan nu, maar de industrie heeft ook te maken met beperkte mogelijkheden voor kostenreductie in vergelijking met andere scenario's, vanwege de beperkte interoperabiliteit in de waardeketen en het mensgerichte servicemodel. Dit scenario is kwetsbaar voor veranderende klantvoorkeuren en de opkomst van disruptieve concurrenten.

Gevraagd naar hun toekomstvisie, stemden de deelnemers aan de workshop voor het 'family office ecosysteem'-scenario. Toen we echter dezelfde vragen stelden aan de deelnemers aan een conferentie die niet uitsluitend gericht was op particuliere banken, kreeg de 'markt voor vermogensbeheer' de meeste stemmen. We kunnen de toekomst niet voorspellen, maar we kunnen wel reageren op de veranderingen die om ons heen plaatsvinden en die gevolgen hebben voor de klanten van vermogensbeheer en de waardeketen. Scenariodenken is een tool die ons daarbij ondersteunt. Verder kijken dan ons eigen klantenbestand en over de grenzen van de sector heen, is een andere nuttige benadering. Winnende organisaties slagen door gedeelde verhalen over hun visie voor de toekomst te creëren om interne verandering te stimuleren, terwijl ze voortdurend de ontwikkelingen in hun zakelijke omgeving volgen om flexibel te blijven in het geval er een andere toekomst werkelijkheid wordt.

Salarissen voor non-profitadvocaten

Games om volwassenen te leren budgetteren of geld beheren

4 stappen om uw bestuurdersbeloning te maximaliseren

Verouderde planning:creëer een blijvende erfenis

Wat is vermogensbeheer?

Ben ik verantwoordelijk voor de schuld van mijn ouders?

Portefeuillebeheer voor reguliere beleggers