Dit is de aftrap van onze nieuwe serie over de toekomst van Private Banking &Wealth Management . In samenwerking met een aantal vooraanstaande executives van de Zwitserse Private Banking-sector hebben we een select aantal waarschijnlijke scenario's voor de toekomst ontwikkeld. In de komende maanden zullen we deze scenario's publiceren, evenals hun implicaties voor de industrie.

Als uitgangspunt richt deze blog zich op drie overheersende thema's die al onze scenario's gemeen hebben, allemaal met een fundamentele impact op de manier waarop zaken tot nu toe worden gedaan:

De afgelopen maanden hebben we gesproken met tal van vooraanstaande executives van de Zwitserse Private Banking-sector om de toekomst van de sector te bespreken. Samen hebben we een groot aantal trends gerangschikt, ontleed en geclusterd en een select aantal waarschijnlijke scenario's ontwikkeld die zich naar verwachting in de sector 2030 zouden voordoen. Ze leken allemaal relevant en het is moeilijk te voorspellen wat er zal heersen - misschien zal het een combinatie van de scenario's zijn die daadwerkelijk werkelijkheid wordt. Het echte doel van deze scenario's is echter niet om een absolute toekomst te voorspellen, maar om ons te vertellen waar we op moeten letten op de reis naar 2030.

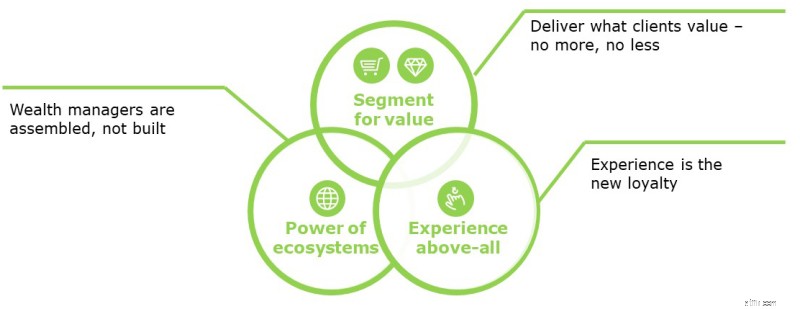

Met dit in gedachten hebben we 3 gemeenschappelijke thema's geïdentificeerd die alle scenario's gemeen hebben en die een impact zullen hebben op private banken en hoe ze zich daarop moeten voorbereiden:

Banken zullen moeten kiezen tussen schaal versus niche. Ofwel het verkopen van basisdiensten tegen een lage prijs en op schaal aan die klanten, die Wealth Management als een handelsartikel zien en geen waarde hechten aan een meer op maat gemaakt aanbod. In dit segment is het waarschijnlijk dat nieuwkomers die niet voortbouwen op verouderde IT-structuren en vertrouwen op voornamelijk digitale kanalen, een aanzienlijk marktaandeel zullen kunnen veroveren.

Als alternatief kunnen particuliere banken zich richten op een nichecliënteel die geavanceerde producten en diensten verwacht en waarde hecht aan langetermijnrelaties. In deze context zijn de twee vragen die u moet stellen:

Klantloyaliteit neemt af in veel bedrijven die onderhevig zijn aan commoditisering - dit kan alleen worden tegengegaan door een uitzonderlijke klantervaring.

Met de locatie van digitale technologie verwachten klanten altijd en overal toegang tot 24/7-services. Ze verwachten dat dit moeiteloos en veelzijdig gaat via verschillende communicatiekanalen en databronnen. Er zijn meer mensen boven de 60 jaar met tablets dan mensen onder de 24 jaar. Dit is dus hier en nu. Zijn particuliere banken hier echt klaar voor?

Om een uitzonderlijke klantervaring te bereiken, moeten we goed begrijpen wat klanten nodig hebben. Tijdens onze workshops met Swiss Private Banking executives hebben we hen gevraagd om twee kolommen voor te bereiden:1) klantbehoeften en 2) service/productaanbiedingen. Terwijl de tweede kolom zeer snel werd voltooid, werd de eerste slechts heel weinig gevuld. Dit roept een aantal vragen op:

We werken vaak samen met particuliere banken om de efficiëntie van de frontoffice en de effectiviteit van klantenwerving te verbeteren. Het is zeer zeldzaam dat we klantinterviews en beoordelingen van de klantenservice zien worden uitgevoerd.

Hoe kunnen we een uitzonderlijke klantervaring bieden en hun loyaliteit vergroten als we niet weten wat belangrijk voor hen is?

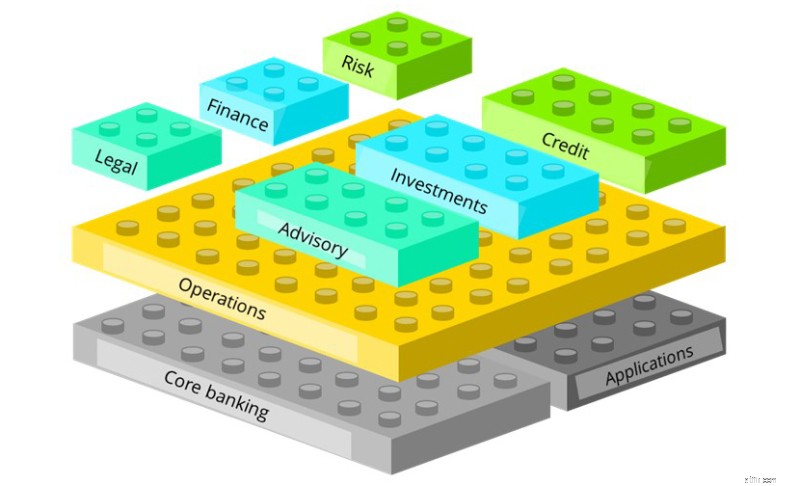

Deze legofoto laat verschillende functies zien die binnen een bank aanwezig zijn. Veel banken voeren al deze functies nog steeds zelf uit als een volledig geïntegreerde bank. Als zelfs enkele van de grootste banken nadenken over outsourcing of het gebruik van specialisten van derden om delen van de waardeketen te beheren, hoe kunnen kleine en middelgrote banken dan volledig geïntegreerd opereren?

In de retailbanksector zien we vandaag al spelers die zich richten op segmenten van de waardeketen. Anderen proberen platformen te worden en richten zich op distributie. Als we dit vertalen naar Wealth Management, moet elke private bank duidelijke keuzes maken over hoe, met wat en met wie ze hun klanten bedienen en welke rol ze zullen spelen in het ecosysteem. Dit kan leiden tot een strijd om het orkestreren van het ecosysteem en het behouden van de klantinterface als vertrouwde adviseur, tenzij banken besluiten nutsbedrijven of productproducenten te worden. Aan de andere kant stellen deze ontwikkelingen vermogensbeheerders in staat om nieuwe aanbiedingen veel sneller te integreren door samen te werken met andere ecosysteemspelers.

Daarom zijn we van mening dat de toekomstige vermogensbeheerder niet zal worden gebouwd - het zal een samengesteld ecosysteem zijn van individuele best-of-breed platforms en serviceproviders.

Concluderend, zelfs als we als brancheteam in staat zijn geweest om scenario's voor de toekomst van Wealth Management te definiëren, vereist het navigeren ernaartoe om de onbekenden te beheren en ons voor te bereiden op het bekende. Door onzekerheid te waarderen en systematisch te zoeken naar aanjagers van verandering die de toekomst zullen informeren, kunnen we de kansen die voor ons liggen proactief benutten in plaats van te reageren op veranderingen die op ons afkomen.

Laten we niet vergeten dat er een verandering in de leiderschapscultuur en mentaliteit nodig is:onzekerheid is een kans!

Vermogensbeheer versus financieel advies:ze zijn niet hetzelfde

Ga je met pensioen?

De kans is groot dat langdurige zorg in uw toekomst kan zijn:bent u voorbereid?

Bent u voorbereid om de financiële gevolgen van een natuurramp te overwinnen?

Wat is Private Banking?

Haal je het meeste uit LinkedIn?

De vermogensbeheerder van de toekomst