Toen IFRS9 in januari 2018 van kracht werd, dachten velen in de kredietrisicowereld dat het moeilijke deel voorbij was. De conventionele wijsheid suggereerde immers dat de nieuwe standaard een eenmalige verschuiving in de verwachte verliesvoorziening zou veroorzaken en dat het leven weer normaal zou worden.

Nu bedrijven echter snel ervaring opdoen met de eerste generatie modellen, zijn er een aantal praktische implicaties ontstaan met verstrekkende gevolgen voor bedrijfsmodellen die verder gaan dan de uitdaging om mogelijke kredietverliezen te verantwoorden. Een van die uitdagingen is de adequate prijsstelling van de impliciete economische kosten van krediet onder de nieuwe standaard.

De meest voor de hand liggende manier om de door IFRS9 gegenereerde inzichten te benutten, is om de toekomstgerichte verliesramingen die het genereert, op te nemen in prijsmotoren. Dergelijke schattingen zouden immers veel transparanter en nauwkeuriger moeten zijn dan te vertrouwen op Basel III- of IAS39-schattingen van verliezen. Elke bank die voor risico gecorrigeerd rendement op kapitaal (RAROC) gebruikt, zou het prijsrisico nauwkeuriger moeten vinden als ze de verwachte verliescurve van IFRS9 als input gebruikt, in plaats van de vlakke schattingen die zijn gegenereerd onder Bazel III.

Niet alle bedrijven zijn zo geavanceerd. Maar zelfs degenen die dat wel zijn, kunnen soms een vreemd gebrek aan coördinatie vertonen. De ‘rechterhand’ weet misschien dat de gemiddelde lening binnen een kredietportefeuille een zekere kans heeft op een ‘aanzienlijke toename van het kredietrisico’ die deze onder IFRS9 als Stage 2 zou classificeren. Dat zou op zijn beurt betekenen dat men een levenslang verwacht verlies op de balans moet opnemen tegen de lening en kapitaal moet aanhouden om een dergelijk verlies op te vangen. De 'linkerhand' negeert die kennis echter soms bij het bepalen van minimaal acceptabele opbrengsten om het risico te dekken.

Er is echter nog een andere economische kost waarvan wij denken dat banken en hypotheekbanken rekening moeten houden om hun prijzen aan te scherpen en de juiste klanten aan te trekken tegen verbeterde marges. Het draait ook om het drietrapsmodel voor kredietverslechtering voor het berekenen van bijzondere waardeverminderingen. Maar met een twist.

Het punt om in gedachten te houden is dat kredietactiva heen en weer zullen bewegen tussen de 1 e van IFRS9. en 2 de Stadia, als de kredietkwaliteit verslechtert of als accounts genezen. Veel zal afhangen van de manier waarop ondernemingen hun begrip van de term 'aanzienlijke toename van kredietrisico' definiëren en in praktijk brengen. Maar ongeacht de definitie en frequentie van de berekening, is er een reële kans dat accounts uiteindelijk tussen fase 1 en 2 kunnen schommelen. En, afhankelijk van de faseringsdrempel, het economische scenario en het product, zal de waardevermindering in fase 2 aanzienlijk hoger zijn dan in fase 1. Deze volatiliteit van de bijzondere waardevermindering zou voldoende zijn om materiële volatiliteit in balansen, winst- en verliesrekeningen en kapitaalvereisten te veroorzaken. Om deze volatiliteit te verminderen, hanteren bedrijven over het algemeen een 'proefperiode' van zes tot twaalf maanden voordat ze een account van fase 2 terugzetten naar fase 1.

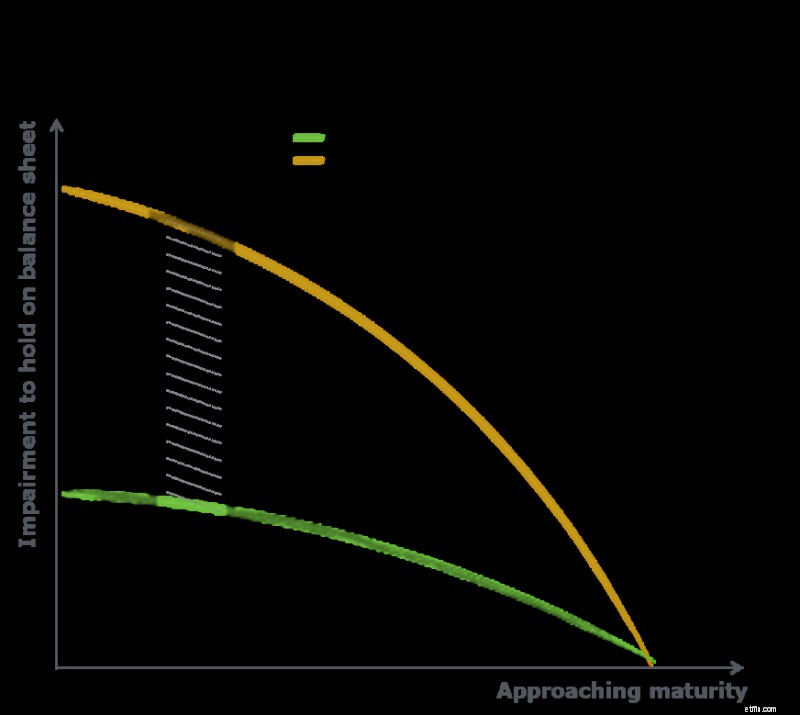

Beschouw het volgende voorbeeld:voor een rekening die van fase 1 naar 2 en terug naar 1 gaat, ziet het tijdens de looptijd van de lening verbruikte kapitaal eruit als de grijze lijn in de onderstaande grafiek.

Het gearceerde grijze gebied vertegenwoordigt de kapitaalkosten die worden gedragen door IFRS9 Stage-migraties voor accounts die van Stage 1 naar 2 gaan en dan weer terug. Merk op dat deze kapitaalkosten in de zin van een winstlijneffect zijn, dat bij uitbreiding tijdelijk delen van ingehouden winsten (CET1) bevriest. De breedte vertegenwoordigt de tijdsduur van een dergelijke rekening in Fase 2 plus de proeftijd voordat deze wordt teruggebracht naar Fase 1. De hoogte vertegenwoordigt het verschil in bijzondere waardevermindering tussen Fase 1 en 2. En de helling van de boven- en onderkant vertegenwoordigt de afschrijvingspercentage.

Sommige leningen in een portefeuille zullen de grijze lijn volgen, wat betekent dat de portefeuille over het algemeen nooit het eenvoudige groene pad zal volgen. Hier komt een Staging Value Adjustment (SVA) om de hoek kijken.

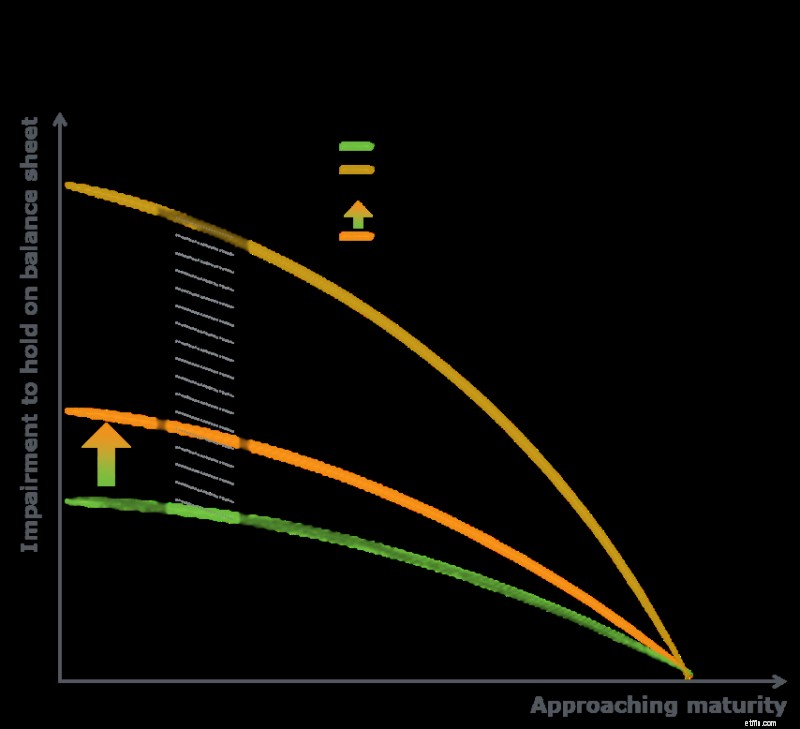

De SVA combineert de twee verwachte verliescurves (groen en geel) tot één, Stage-gewogen EL-curve (oranje) die rekening houdt met de verwachte CET1-kapitaalkosten en kan worden gebruikt om het risico nauwkeuriger te prijzen.

Bedenk dat IFRS 9 er in feite toe leidt dat banken en hypotheekbanken extra CET 1-kapitaal opzij zetten, gedurende een minimum proefperiode, om de fluctuatie in de kredietwaardigheid van leningen te compenseren. Het is vermeldenswaard dat deze CET1-kapitaalkosten ten koste gaan van het eigen vermogen, niet de kosten van schulden voor de sector, en dus een dure bron van lasten zijn. Als dit deel van de economische kosten niet goed wordt overwogen, kunnen bepaalde producten in de nieuwe boekhoudwereld ernstig verkeerd geprijsd zijn.

Zoals duidelijk is, zal SVA gevoelig zijn voor:

Degenen die de verliesinzichten op de juiste manier kunnen omzetten in de debetrentetarieven van de klanten, zullen ervoor kunnen zorgen dat de marges het risico en de kapitaalconsumptie nauwkeurig weerspiegelen en een concurrentievoordeel genieten op een voor risico gecorrigeerde basis. Bedrijven die de SVA niet transparant kunnen prijzen, zullen merken dat het voor risico gecorrigeerde rendement afneemt wanneer ongunstige omstandigheden het kapitaalverbruik van de kredietportefeuille verhogen.

Om te zien hoe deze factoren van invloed zijn op een echte portefeuille, vergelijken we de output van twee prijsmotoren op een hypotheekboek voor particulieren:beide prijsbenaderingen gebruikten RAROC-simulaties, maar één bevatte standaard flat-lining IRB verwachte verliezen, terwijl de tweede IFRS9 verwachte kredietverliezen gebruikte die meegenomen in een SVA.

Met de aanname van dezelfde RAROC-horde, ontdekten we dat in ons IFRSR9-SVA-model de prijsstelling van leningen met een hoger risico aanzienlijk gevoeliger was voor het traject van de economische vooruitzichten, geïntroduceerd door de nieuwe norm, dan die van leningen met een laag risico. Dit werd grotendeels veroorzaakt door het hogere aandeel van de risicokosten in verhouding tot de rente- en provisiebaten voor deze producten.

Afhankelijk van het niveau van conservatisme dat banken al hebben ingeprijsd en de positie binnen de economische cyclus, suggereren onze resultaten dat het afstemmen van de verwachte verliezen van IFRS 9 op de prijsstelling aanzienlijke variaties in de klanttarieven kan veroorzaken (en tot 60 bp hoger voor hypotheken met een hoge LTV) .

Voor onze voorbeeldportefeuille, gelaagd in de aanvullende SVA, stegen de klanttarieven met maximaal 30 basispunten voor de hogere LTV-leningen, afhankelijk van de faseringsgewichten en de verankeringsbasisprijs.

De prijseffecten voor ongedekte leningen zijn groter, als gevolg van de aard van het gebruik van de niet-opgenomen verplichtingen naarmate de economie verslechtert.

Een boekhouding onder IFRS 9 begint ertoe te leiden dat kapitaalmarkten en investeringsmanagers de waarderingen van hun leningactiva overwegen.

C door de verliesinzichten op de juiste manier door de krediettarieven van de klant te laten leiden, kunnen de marges het risico en de kapitaalconsumptie nauwkeurig weergeven.

T door strategische lenzen zien we dat het opnemen van IFRS9-SVA een initiatief is om een breder prijsoptimalisatieprogramma te starten voor alle functies en belanghebbenden.

Letter of Credit Vs. Kredietlijn

Hoe te huren na een huisuitzetting

Schuld na overlijden:wat u moet weten

Wat is Regulation V?

Hoe krediet te herstellen na een faillissement

6 dingen die u moet doen nadat u eindelijk schuldenvrij bent geworden

Zal mijn kredietwaardigheid verbeteren na het afbetalen van mijn studieleningen?