Banken bieden nu een steeds groeiend aantal digitale functionaliteiten aan 1 gericht op het leveren van een superieure klantervaring, het verkennen van zogenaamde "nieuwe" technologieën om klanten te bedienen en het leveren van meer geïntegreerde en naadloze services.

De echte maatstaf voor differentiatie in een opkomend bankecosysteem zal echter niet het aantal gedigitaliseerde diensten of bank-apps zijn, maar de toegevoegde waarde of verbeterde ervaring voor klanten. Dit leidt tot vragen over hoe bankdiensten moeten worden gedigitaliseerd, waar ze op korte en lange termijn uit moeten bestaan, en nog belangrijker, op welke capaciteiten en technologieën banken zich moeten concentreren om hun leidende rol in opkomende bankecosystemen in de toekomst te behouden .

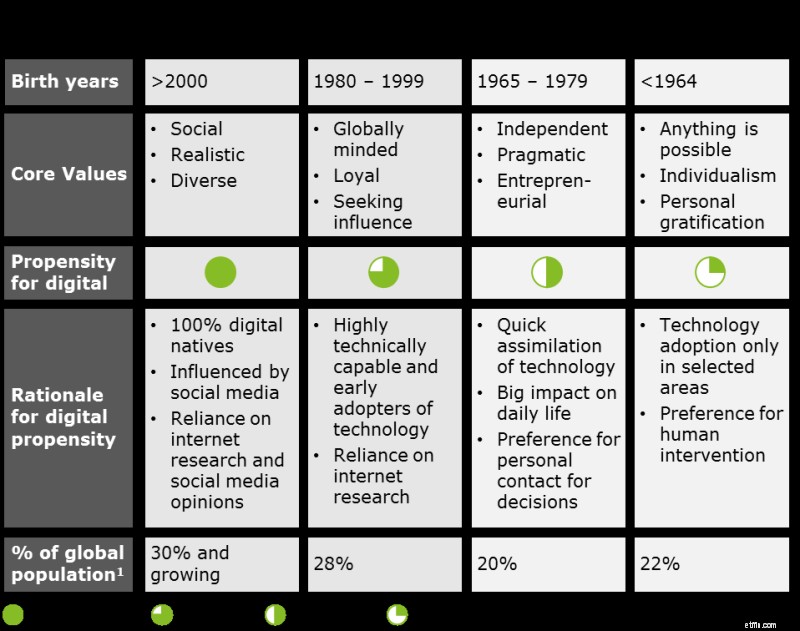

Met een nieuwe generatie ‘digital native’ klanten zullen de kernwaarden en bankvoorkeuren volledig veranderen. Volgens onderzoek van Deloitte vertrouwt 29% van de millennials vandaag al op wereldwijde technologiebedrijven om financiële diensten te verlenen. Het belangrijkste is dat millennials bij het selecteren van fintechs als dienstverlener meer waarde hechten aan een hoger rendement op spaargeld, betere prijzen, verbeterde functionaliteit en gemakkelijkere toegang tot bankdiensten, wat direct de selectiecriteria van de klanten voor bankdiensten van deze nieuwe klanten zal bepalen en zou daarom explicieter tot uiting moeten komen in toekomstige bankbedrijfsmodellen.

Figuur 1:Generationele cohorten en digitale neiging (Bron:Deloitte-studie)

De demografische verschuivingen leiden tot een grotere vraag naar bewuste en zeer betrokken bankdiensten, transparanter en soepeler advies en geautomatiseerde verwerking van diensten. Er zijn verschillende gebieden waarop gevestigde banken zichzelf mogelijk moeten transformeren:

Banken moeten de waarschijnlijke impact van demografische veranderingen op hun bedrijf begrijpen. Volgens schattingen van Deloitte zal in 2020 50% van het personeelsbestand uit millennials bestaan, en tegen 2040 zal meer dan 80% van de wereldwijde rijkdom in handen zijn van millennials en generatie Z. Bovendien zal het bankecosysteem dat bestaat uit sectoroverschrijdende aanbieders evolueren, wat betekent dat gevestigde banken zal op de langere termijn nodig zijn om te veranderen van kanaal- of bankgerichte modellen naar AI-compatibele klanten. Kenmerken van deze modellen zijn onder meer naadloze cross-channel-integratie, schaalbare digitale diensten en ondersteuning, en bionische interactie, allemaal mogelijk gemaakt en gestuurd via slimme apparaten op basis van cognitieve technologieën.

Financiële dienstverleners die ‘het lange spel goed willen spelen’ zullen zich richten op een klantpropositie die effectief concurreert en beter presteert dan nieuwkomers. Ze bieden diensten, functionaliteiten en klantervaring van wereldklasse, geleverd via verschillende contactpunten en met concurrerende responstijden.

Figuur 2:Accelerators voor het gevestigde kernaanbod van retailbankieren (Bron:Deloitte)

Ontwikkelingen in klantinteractie en nieuwe ervaringsnormen zullen ook van invloed zijn op de verdienmodellen van banken. In de toekomst zal dit onderscheid maken in (1) gratis of goedkope grondstoffenaanbiedingen die concurreren met technologiebedrijven en nieuwe niet-financiële dienstverleners, en (2) uitstekende advies- en andere financiële diensten die aanzienlijke waarde bieden tegen een hogere prijs.

Met de opkomst van gedeelde platforms en platformeconomieën, evenals gemakkelijker uitwisselbare financiële diensten van verschillende aanbieders, zullen klanten minder bereid zijn om zich exclusief aan één enkele bankaanbieder te binden en een 'traditionele' forfaitaire of all-in tariefstructuur voor een pakket van goederen- of basistransactiediensten. Klanten zullen in toenemende mate op zoek zijn naar on-demand pay-per-use-services, flexibele serviceabonnementen via en tussen verschillende providers en uitvoeringsmodellen. Daarnaast kunnen sommige diensten worden verleend in ruil voor een niet-geldelijke vergoeding in de vorm van klantgegevens en inzichten.

Opkomend nieuw aanbod en de versnippering van diensten waarbij banken samen met een aantal gespecialiseerde leveranciers opereren, gericht op meer opwindende klantreizen, zullen deze prijsmodellen ondersteunen. De financiële dienstverleners die deze dynamiek begrijpen en optimaal gebruik maken van hun enorme hoeveelheden ongestructureerde (klant)gegevens door cognitieve technologieën en machine learning toe te passen, zullen gepersonaliseerde en unieke diensten creëren die gericht zijn op specifieke klantbehoeften. Deze zullen tegen premium tarieven worden verkocht aan klanten die de verbeterde ervaring waarderen. Bijgevolg zullen toegepaste technologieën en data-analyse een overheersende invloed hebben op de boven- en onderkant van het gekozen bedrijfsmodel.

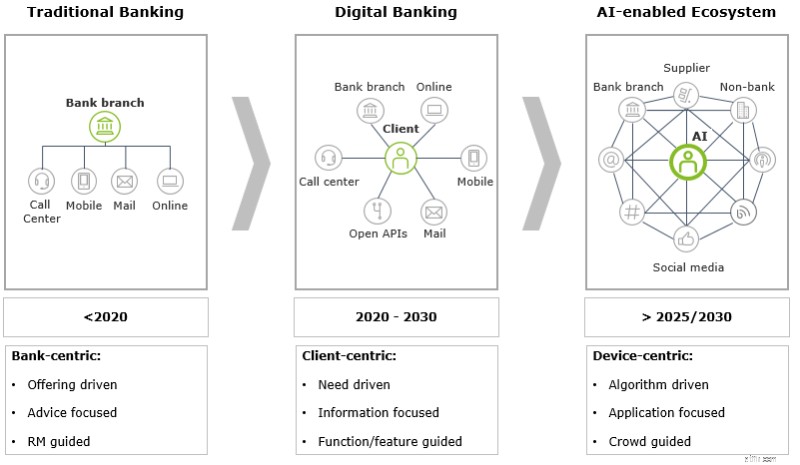

Figuur 3:Evolutionaire stadia in bankbedrijfsmodellen afhankelijk van technologische volwassenheid (Bron:Deloitte)

Om een leidende rol in bankecosystemen te waarborgen, zullen banken prioriteit moeten geven aan het ontwikkelen van de relevante capaciteiten op de lange termijn boven het nastreven van economische voordelen op de korte termijn. De transformatie van het bedrijfsmodel vereist een uitgebreide beoordeling van drie verschillende gebieden:

Banken moeten hun bedrijfsmodellen afstemmen op een ecosysteem voor financiële diensten met sectoroverschrijdende dienstverleners, gekenmerkt door klantinterfaces via digitale portals en apparaten, waar de vraag en voorkeuren van de klant worden gestuurd door algoritmen en achteraf worden getest door aanbevelingen van crowds of peers op sociale media . Bovenstaande vragen constructief en diepgaand beantwoorden, gaat over 'het lange spel spelen' in bankrecht in plaats van het maximaliseren van economische voordelen op korte termijn of willekeurig experimenteren met de volgende golf van technologieën.

____________________________________________________________________________

1 Deloitte's 'Digital Benchmark Maturity Study' 2018

Het verschil tussen bankieren en verzekeren

Geld verdienen met het Yugioh-ruilkaartspel

Het juiste moment om te investeren, of toch niet?

Hoe digitale futures-handelsplatforms het spel hebben veranderd

Wederzijdse en uitdagers met geweldige digitale aanbiedingen of klantenservice bieden de beste bank-CX in pandemie Europa

Het al dan niet vervangen van kernbanksystemen is niet de vraag

Digitale bankinnovatie in het tijdperk van disruptie