De zomervakanties zijn voorbij en de temperaturen buiten dalen langzaam tot herfstniveaus. Daarentegen neemt de hitte voor banken gestaag toe, waarbij de Financial Services Act (FinSA/Duits:FIDLEG) naar verwachting op 1 januari 2020 van kracht wordt. Het Federale Ministerie van Financiën (FDF) zal de Federale Raad vragen om FIDLEG en de Wet op de financiële instellingen (FinIA/Duits:FINIG) - samen met de uitvoeringsverordeningen van de Bondsraad - op die datum in werking getreden. Er wordt een overgangsperiode van twee jaar voorzien (bron:SIF). Sommige stemmen pleiten echter voor een eerste overgangsperiode van slechts één jaar, wat banken zal dwingen terug te keren naar hun oorspronkelijke projecttijdlijn.

De FDF heeft ook aangekondigd voornemens te zijn dat de volgende belangrijke wijzigingen in de ontwerpverordeningen in november 2019 moeten worden geratificeerd:

Voor banken die al ver gevorderd zijn met hun FIDLEG-analyse of -implementatie, is het raadzaam om de situatie opnieuw te bekijken. Een afweging of de door hen ingeslagen strategische richting nog steeds passend is of dat bijsturingen nodig zijn, kan nieuwe inzichten opleveren en punten opleveren om kosten te besparen. Afhankelijk van de lengte van de overgangsperiode die uiteindelijk door de Federale Raad is geratificeerd, moeten financiële instellingen nadenken over de timing van hun systeemwijzigingen om FIDLEG aan te pakken. De voordelen van eerder live gaan met FIDLEG, zoals een kortere projectfase en lagere bijbehorende kosten, moeten worden afgewogen tegen de mogelijke nadelen, zoals beperkte flexibiliteit voor klantgerichte medewerkers bij het bedienen van hun klanten.

"Door je niet voor te bereiden, bereid je je voor om te falen." Dit citaat van Benjamin Franklin geldt ook voor banken die nog niet of pas recentelijk zijn begonnen met de implementatie van FIDLEG. Dit betekent dat ze een grondige analyse van de vereisten en hun impact nodig hebben, aangezien FIDLEG de meeste van hun bedrijfsprocessen zal beïnvloeden. Zorgvuldige planning en implementatie zullen een soepele integratie van nieuwe processen en tools vergemakkelijken en een negatieve impact op het bedrijf voorkomen.

Terugkijkend op het wetgevingskader voor MiFID II, dat in 2018 live ging, laten late informatie en ongestructureerde implementaties de operationele prestaties schaden. FIDLEV zal naar verwachting worden geratificeerd met een comfortabele overgangsperiode. Dit zou het risico moeten voorkomen van dringende kortetermijnoplossingen die leiden tot operationele stress en hogere dan noodzakelijke kosten.

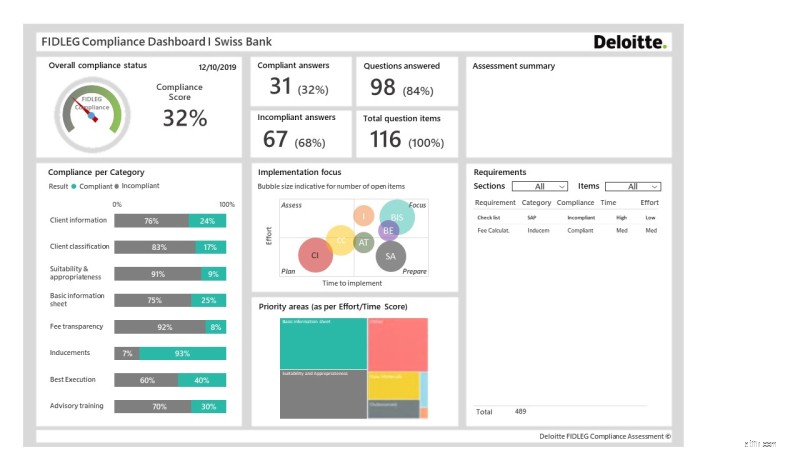

Een voorbeeld van hoe een analyse in dit stadium eruit zou kunnen zien, is de FIDLEG Maturity Assessment van Deloitte:onze ervaringsgerichte aanpak stelt u als financiële instelling in staat de impact van FIDLEG op uw organisatie te begrijpen en de aanbevolen stappen te identificeren om te voldoen aan de normen op een snelle manier. Het enige dat van uw kant nodig is, is het invullen van een webvragenlijst en u ontvangt dan een overzicht van de noodzakelijke acties voor uw FIDLEG-reis. Wij ondersteunen u bij het uitzetten van de koers voor uw toekomstige zakelijke en operationele gereedheid, zodat u de FIDLEG-uitdagingen met de optimale inspanning en gericht kunt aanpakken.

Deloitte FIDLEG Maturity Assessment (bron:Deloitte, 2019)

FIDLEG zal naar verwachting binnenkort van kracht worden en een aanzienlijke impact hebben op banken. Daarom moeten banken de huidige status van hun implementatie beoordelen en bepalen welke verdere maatregelen nodig zijn om aan de wettelijke vereisten te voldoen. Voor banken die al in een vergevorderd stadium zijn met hun implementatie, kan een evaluatie van de voortgang en uitstaande acties voordelen opleveren bij het verfijnen van hun plannen en strategische beslissingen. Banken die zich nog in de beginfase van hun FIDLEG-reis bevinden, moeten van de gelegenheid gebruik maken om te profiteren van de ervaring en lessen van anderen in de markt. Dit omvat het starten van een FIDLEG-programma met een goed gestructureerde aanpak die rekening houdt met de zakelijke kansen en niet alleen met de naleving van de wettelijke vereisten.

Inherited IRA's en hun inherente gevaren begrijpen

Rijk? Mogelijke wijzigingen in de sociale zekerheid om op te letten

Millennial-ondernemers:optimistisch en leren

Vind en gebruik merkadvocaten om uw merk te laten groeien

Kansen en obstakels voor landelijke ondernemers

AVG en het recht op toegang tot gegevens

Xero verbetert platform voor bedrijven en adviseurs