De middelen die beschikbaar zijn om in een bedrijf te investeren, hetzij als eigen vermogen of schuld, ook wel kapitaal genoemd, zijn een beperkte hulpbron. Dienovereenkomstig moeten managers zorgvuldige keuzes maken over wanneer en waar ze kapitaal willen investeren om ervoor te zorgen dat het verstandig wordt gebruikt om waarde voor het bedrijf te creëren. Het proces van het nemen van deze beslissingen heet kapitaalbudgettering . Dit is een zeer krachtig financieel instrument waarmee de investering in een kapitaalgoed, een nieuw project, een nieuw bedrijf of zelfs de overname van een bedrijf kan worden geanalyseerd en de basis (of kostenverantwoording) voor de investering kan worden gedefinieerd en geïllustreerd aan relevante belanghebbenden.

In wezen maakt kapitaalbegroting het mogelijk om de kosten/investering in een project te vergelijken met de kasstromen die door dezelfde onderneming worden gegenereerd. Als de waarde van de toekomstige kasstromen de kosten/investering overstijgt, is er potentieel voor waardecreatie en moet het project verder worden onderzocht om deze waarde te extraheren.

Veel te vaak gebruiken bedrijfsmanagers intuïtie of 'onderbuikgevoel' om beslissingen te nemen over kapitaalinvesteringen. Ik heb managers horen zeggen:"Het voelt gewoon zoals de beste zet is om de activiteiten uit te breiden door een nieuwe en betere fabriek te bouwen.” Of misschien noteren ze een paar gedachten en bereiden ze een "achterkant van een envelop" financiële analyse voor. Ik heb investeerders zien beslissen om kapitaal te investeren op basis van de terugverdientijd of hoe lang ze denken dat het zal duren om de investering terug te verdienen (met alles na winst). Al deze methoden alleen zijn een recept voor een ramp. Kapitaal beleggen moet niet lichtvaardig worden opgevat en mag niet worden gemaakt totdat een volledige en grondige analyse van de kosten (financieel en kansen) en resultaten is opgesteld en geëvalueerd.

In dit artikel beschrijf ik de doelstellingen van kapitaalbegroting, schets ik de stappen die worden gebruikt om een kapitaalbegroting op te stellen en geef ik voorbeelden van waar dit proces kan worden toegepast in de dagelijkse bedrijfsvoering van een bedrijf.

Het kapitaalbudgetteringsproces is geworteld in het concept van de tijdswaarde van geld (soms ook wel toekomstige waarde/contante waarde genoemd) en maakt gebruik van een contante waarde of verdisconteerde kasstroomanalyse om de investeringsmogelijkheid te evalueren.

In wezen wordt gezegd dat geld tijdswaarde heeft, want als het wordt geïnvesteerd - in de loop van de tijd - kan het rente opleveren. Bijvoorbeeld:$ 1,00 vandaag is $ 1,05 waard in één jaar, indien belegd tegen 5,00%. Vervolgens is de huidige waarde $ 1,00 en de toekomstige waarde $ 1,05.

Omgekeerd is $ 1,05 die over een jaar moet worden ontvangen, een kasstroom met toekomstige waarde. Toch zou de huidige waarde zijn huidige waarde zijn, die opnieuw uitgaande van een rentetarief van 5,00%, $ 1,00 zou zijn.

Het probleem met het vergelijken van geld vandaag met geld in de toekomst is dat het appels met peren is. We moeten beide op hetzelfde moment vergelijken. Evenzo is de moeilijkheid bij het investeren van kapitaal om te bepalen wat meer waard is:het kapitaal dat nu moet worden geïnvesteerd, of de waarde van toekomstige kasstromen die een investering zal opleveren. Als we beide bekijken in termen van hun huidige waarde, kunnen we waarden vergelijken.

De specifieke tijdswaarde van geldberekening die in Capital Budgeting wordt gebruikt, wordt netto contante waarde (NPV) genoemd . NPV is de som van de contante waarde (PV) van elke verwachte kasstroom, inclusief de investering, verdisconteerd tegen de gewogen gemiddelde kostprijs van het geïnvesteerde kapitaal (WACC).

Als bij het berekenen van de NPV van een project de waarde positief is, dan is de PV van de toekomstige kasstromen hoger dan de PV van de investering. In dit geval wordt waarde gecreëerd en verdient het project nader onderzoek. Als de NPV daarentegen negatief is, zal de investering naar verwachting aan waarde verliezen en moet deze niet worden nagestreefd op basis van rationele investeringsgronden.

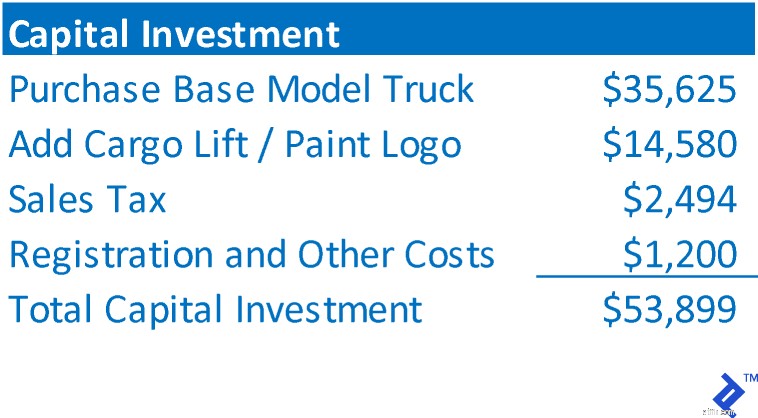

Om de stappen in de analyse van kapitaalbegroting te illustreren, gebruiken we een hypothetisch voorbeeld van de aankoop van een vrachtwagen die door AAA Trucking wordt gebruikt voor lokale leveringen op korte afstanden. AAA is van plan om de truck te verwerven, hem gedurende 4 jaar te gebruiken en hem tegen reële waarde op de wederverkoopmarkt te verkopen. Het is van plan de verkoopopbrengst te gebruiken als aanbetaling op een modernere vervangende vrachtwagen. Het schat de WACC op 14,00%.

De totale investering vertegenwoordigt de totale kosten van het aangekochte actief, of de totale investering die nodig is om het project te financieren. In het geval van AAA zou dat bestaan uit:

Deze stap bestaat uit het bepalen van de netto kasstromen die de investering zal opleveren, NIET de boekhoudkundige inkomsten. Doorgaans zullen investeringskasstromen bestaan uit het projecteren van een resultatenrekening voor het project. Voor de nieuwe truck van AAA heeft het het volgende verwacht:

Kapitaalbudgettering vereist dat er een eindig aantal toekomstige kasstromen is. In het geval van AAA is het van plan de truck over vier jaar te verkopen, dus de toekomstige kasstromen zijn hoe dan ook inherent eindig van aard. In dergelijke gevallen is de restwaarde gelijk is aan de nettoverkoopopbrengst die moet worden ontvangen uit de vervreemding van het actief. (Als het activum wordt gesloopt, kan deze waarde 0 zijn)

Sommige investeringen hebben geen geprojecteerd einde. Als de investering bijvoorbeeld de oprichting van een nieuwe business unit is, is het waarschijnlijk dat de business voor onbepaalde tijd wordt voortgezet in de toekomst. Dus om de toekomstige kasstromen af te kappen en een eindige tijdlijn te hebben om de kasstromen te evalueren en de NPV te berekenen, wordt vaak aangenomen dat een dergelijke onderneming wordt verkocht en dat de uiteindelijke kasstroom een restwaarde is. Dit zou op dezelfde manier zijn als hoe een financiële belegger deals zou beoordelen waarin hij belegt

Een andere manier om doorlopende activiteiten mogelijk te maken, is door een eindwaarde te berekenen . Een eindwaarde gaat ervan uit dat de kasstroom in het laatste jaar van de projectie voor onbepaalde tijd op dat niveau zal blijven in de toekomst. Om de eindwaarde te berekenen, wordt de laatste cashflow gedeeld door de disconteringsvoet. Met behulp van AAA-kasstromen en disconteringsvoet zou een eindwaarde $ 27,286 ÷ 14,00% =$ 194.900 zijn. Deze eindwaarde is een proxy voor alle kasstromen die buiten het bereik van de projectie zullen plaatsvinden. Nogmaals, een eindwaarde wordt alleen gebruikt wanneer wordt verwacht dat de werkelijke operaties van de investering voor onbepaalde tijd zullen doorgaan in de toekomst.

Het berekenen van de jaarlijkse kasstromen wordt voltooid door de waarden uit stap 1 tot en met 3 op te nemen in een tijdlijn. Uitgaande kasstromen worden weergegeven als negatieve waarden en kasinstromen worden weergegeven als positieve waarden. Door kasstromen af te stemmen op de perioden waarin ze plaatsvinden en de kasstromen van elke periode bij elkaar op te tellen, kunnen de jaarlijkse kasstroombedragen worden bepaald.

De NCW is de som van de PV van de cashflow van elk jaar. Om de PV van de cashflow van elk jaar te berekenen, wordt de volgende formule gebruikt:

PV van cashflow =cashflow ÷ (1 + kortingspercentage) jaar

Hieronder vindt u de NPV voor de nieuwe vrachtwageninvestering van AAA.

De NPV is positief, daarom heeft AAA bepaald dat het project meer waarde zal opleveren dan het investeringsbedrag en is nader onderzoek waard. Om het botweg te zeggen, het is geld uitgeven om meer geld te verdienen, wat een fundamentele katalysator is voor bedrijfsgroei.

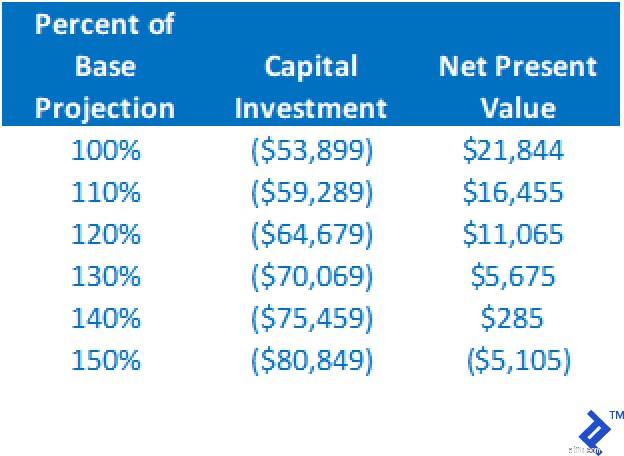

Hoewel een positieve netto contante waarde op basis van een projectie in het basisscenario een indicatie is dat het project de moeite van het overwegen waard is, mag dit niet de enige basis zijn om door te gaan met een investering. Bedenk dat alle waarden in de analyse gebaseerd zijn op projecties, een proces dat zelf een gecompliceerde kunst is. Daarom, als een positieve NPV wordt geretourneerd, moet u nog geen champagne opengooien; begin in plaats daarvan met het stresstesten van uw werk. Er moeten verschillende 'wat als'-analyses worden uitgevoerd. Bijvoorbeeld:

Hieronder vindt u een samenvattende tabel van de impact op de NPV door de kapitaalinvesteringskosten te wijzigen en alle andere veronderstellingen hetzelfde te houden. Merk op dat een verhoging tot 140% van de basisschatting nog steeds resulteert in een positieve NPV.

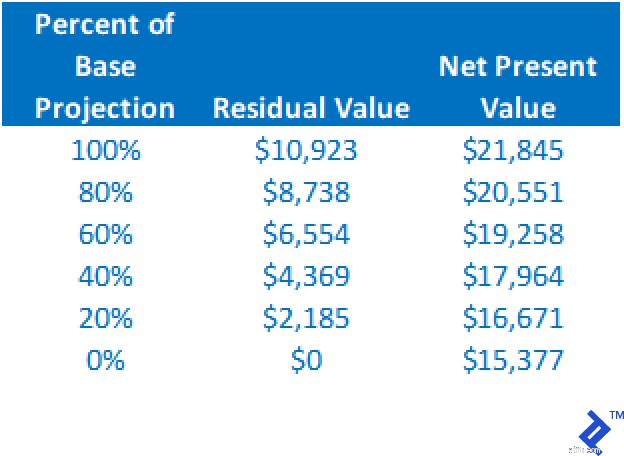

NPV zal afnemen naarmate de restwaarde afneemt, maar we kunnen uit deze analyse zien dat zelfs als de restwaarde daalt tot $ 0, waarbij alle andere aannames constant worden gehouden, de NPV nog steeds positief is.

Alleen al uit deze twee analyses kunnen we zien dat het project vrij stabiel en robuust is. Zelfs met fouten in de basisprojecties van deze twee variabelen, verdient het project nog steeds verdere overweging via een positieve NPV.

Door verschillende scenario's uit te voeren om de impact op de NPV te bepalen, wordt het risico van het project beter gedefinieerd. Als de alternatieve uitkomsten een positieve NPV blijven opleveren, des te groter is het vertrouwensniveau dat men zal hebben bij het doen van de investering.

Zoals ik eerder heb besproken, biedt NPV zoals gebruikt bij kapitaalbegroting geen rendement op investeringswaarde. NPV beschrijft eenvoudigweg of het project voldoende rendement oplevert om de kosten van het in het project gebruikte kapitaal terug te betalen. Als het rendement op de investering van een project gewenst is, is het interne rendement (IRR) de vereiste berekening. In wezen is IRR de disconteringsvoet waardoor de NPV exact gelijk is aan $ 0. Het is het rendement dat direct wordt aangegeven door de kasstromen van het project.

Kapitaalbudgettering kan worden gebruikt om bijna elk type investering te analyseren, van de aankoop van kapitaalgoederen tot investeringen in uitgebreide activiteiten, tot het starten van een nieuw bedrijf, tot het kopen van bestaande bedrijfsactiviteiten.

Toen ik bij GE Commercial Finance werkte, had ik een rol in business development (BD). Mijn focus lag op het verwerven van portefeuilles van bestaande leningen voor commercieel onroerend goed en apparatuur van andere kredietverstrekkers in onze marktruimte. Aan de hand van de vraagprijs voor de portefeuille, de kasstromen uit de leningen en het benodigde rendement (als disconteringsvoet) kon de NPV worden bepaald. Verder konden we door de vraagprijs (investeringsgrootte) gevoelig te maken, de prijsklasse bepalen waarbinnen de aankoop gerechtvaardigd zou kunnen zijn. De sleutel tot deze waardering was dat de BD-directeur wist wat de ROI zou zijn op de aankoop tegen alternatieve prijzen, en de absolute maximumprijs die kon worden betaald en toch een acceptabele ROI zou opleveren. Toen ik dit proces implementeerde, verbeterde het de aankooponderhandelingen, aangezien de directeur in realtime over de prijs kon onderhandelen zonder de onderhandelingen te hoeven onderbreken om de cijfers opnieuw uit te voeren.

Verschillende consultingklanten hebben me gevraagd om operationele prestaties te projecteren voor nieuwe zakelijke ondernemingen. Met behulp van kapitaalbegrotingstechnieken kan de financiële haalbaarheid van de nieuwe onderneming worden bepaald. Een klant had een eigen fitnessapparaat ontwikkeld, de analyse van de kapitaalbegroting voor dat bedrijf wordt hieronder weergegeven. Aangezien verwacht werd dat de operaties zouden doorgaan na de projectie van 5 jaar, werd een eindwaarde gebruikt in de analyse.

Uit de gevoeligheidsanalyse bleek dat de NPV positief bleef, zolang de kapitaalinvestering minder dan $ 2,6 miljoen bedroeg, en de cashflow zou kunnen dalen tot 87% van de geprojecteerde niveaus (met alle andere factoren constant gehouden).

De sleutel tot kapitaalbegroting is de nauwkeurigheid van de geprojecteerde kasstromen. De totale investering is vaak eenvoudig. Het kan echter allesomvattend zijn om rekening te houden met alle bronnen van cashflow. Naast inkomsten en uitgaven kunnen grote projecten de kasstromen beïnvloeden door veranderingen in werkkapitaal, zoals debiteuren, crediteuren en voorraad. Het berekenen van een zinvolle en nauwkeurige rest- of eindwaarde is ook belangrijk.

In mijn ervaring kwamen mislukte pogingen om kapitaalbudgettering te gebruiken voort uit het niet gebruiken van gedetailleerde projecties van projectkasstromen. Ik werkte met een bedrijf dat probeerde de aankoop van een ander bedrijf te evalueren door de geprojecteerde winst-en-verliesrekening van het doelwit te gebruiken als de enige basis voor de operationele kasstromen. Het gebruikte netto-inkomen, wat GEEN cashflow is. Verder negeerde het volledig de impact op de cashflow van veranderingen in werkkapitaal. Ten slotte is er niet nauwkeurig rekening gehouden met een restwaarde. Dit alles leidde tot een ernstig ondergewaardeerde cashflow, wat leidde tot een schijnbare waarde (investeringsbedrag) die lager was dan de verkoper zou accepteren, en die uiteindelijk lager was dan de reële marktwaarde van het bedrijf.

Men moet er ook voor waken een rest- of eindwaarde niet te overschatten. Ik heb prognoses gezien voor het starten van een nieuwe onderneming waarbij de restwaarde de verwachte waarde was die zou worden ontvangen bij de beursgang van het bedrijf. De IPO-waarde lag ver boven een redelijk bedrag en zonder de hoge restwaarde zou de NPV negatief zijn. Het kan een vergissing zijn om te veel van de NPV-waarde in het residu te plaatsen.

Hoe groter het investeringsbedrag, hoe groter de kans op fouten. De sleutel tot het opstellen van een succesvolle analyse van kapitaalbegroting is het vinden van iemand met de expertise en ervaring om nauwkeurige en redelijke kasstromen te berekenen. Als een bedrijf zo'n persoon niet bij de hand heeft, wordt het meer een passiespel en minder een oefening in kritisch zakelijk oordeelsvermogen.

De netto contante waarde (NPV) vinden met de BA II Plus financiële rekenmachine

Bedrijfswaarde versus aandelenwaarde/marktkapitalisatie:wat is het verschil?

Kapitaalsurplus en reserves op de balans

Decodering van de nieuwe vermogenswinstbelasting op lange termijn op aandelen

Enerkem:achter de deal met Cycle Capital Management

Miovision:achter de deal met McRock Capital

Achter de joint venture met FirePower Capital