De toestand van de wereldwijde private equity in 2020 is complex, voornamelijk als gevolg van de drastische krimp van de economische activiteit sinds het tweede kwartaal. Experts anticiperen op een langdurige recessie waarbij de economieën in 2021 en 2022 slechts traag zullen herstellen. Het consumenteninkomen is zwaar getroffen en veel bedrijven staan op het punt van instorten. Wat zijn in deze buitengewone tijden de belangrijkste uitdagingen waarmee private-equityfondsen worden geconfronteerd?

Tijdens de laatste recessie na de financiële crisis waren private-equityfondsen niet in staat om te profiteren van koopopportuniteiten omdat de waarderingen van activa daalden. De huidige situatie is echter fundamenteel anders. In 2007-09 had de reële economie te lijden onder een verkrapping van de kredietverlening als gevolg van het nemen van buitensporige risico's in de financiële sector. In 2020 is de vraag van de consument echter opgedroogd, wat heeft geleid tot een vraaggestuurde schok voor de economie. De impact van private-equityfondsen komt eerder van hun portefeuilles dan van buitensporige leverage en de beruchte 'refi-cliff'.

Sinds de laatste crisis is de industrie geëvolueerd. Fondsen zijn uitgebreid en hebben nieuwe, meer geavanceerde beleggers aangetrokken die hun vermogen om een neergang te weerstaan, hebben vergroot. Tegelijkertijd hebben vele jaren van expansief monetair beleid en de daaruit voortvloeiende zoektocht naar rendement de sector voorzien van ongekende hoeveelheden beschikbaar kapitaal, het zogenaamde 'droog poeder', wat op zijn beurt de vraag naar doelbedrijven heeft doen toenemen. De toegenomen concurrentie om activa heeft de waarderingen naar zeer hoge niveaus geduwd, waardoor de behoefte aan effectief portefeuillebeheer en efficiëntie zowel binnen het fonds als in hun portefeuillebedrijven is toegenomen. Ten slotte is de hele sector uitgebreid en geraffineerd gegroeid, met de opkomst van particuliere kredietfondsen, durfkapitaalfondsen en noodfondsen die bedrijven in verschillende stadia en verschillende financiële omstandigheden kunnen ondersteunen. De toename van verfijning heeft meer traditionele PE-investeerders naar meer discipline, uitmuntendheid en sectorspecialisatie geduwd. Hoe zal de private-equitysector presteren in het licht van deze ingrijpende evolutie in de sector, toegenomen regelgeving, macro-economische onzekerheid en jaren van lage rentetarieven en lage rendementen?

Eén ding is duidelijk:fondsen die operationele en financiële excellentie kunnen uitoefenen en zijn opgezet voor snelle transformatie, zullen niet alleen tegenwind kunnen weerstaan, maar ook snel kunnen profiteren van de kansen die natuurlijk voortvloeien uit een crisis. Flexibiliteit en nauwkeurigheid zullen de kritische determinanten zijn van succes in de private-equitysector. Om deze reden zullen we meer kijken naar macrotrends dan naar een numerieke analyse - voorspelling van een uitbijter is niet informatief voor toekomstige trends.

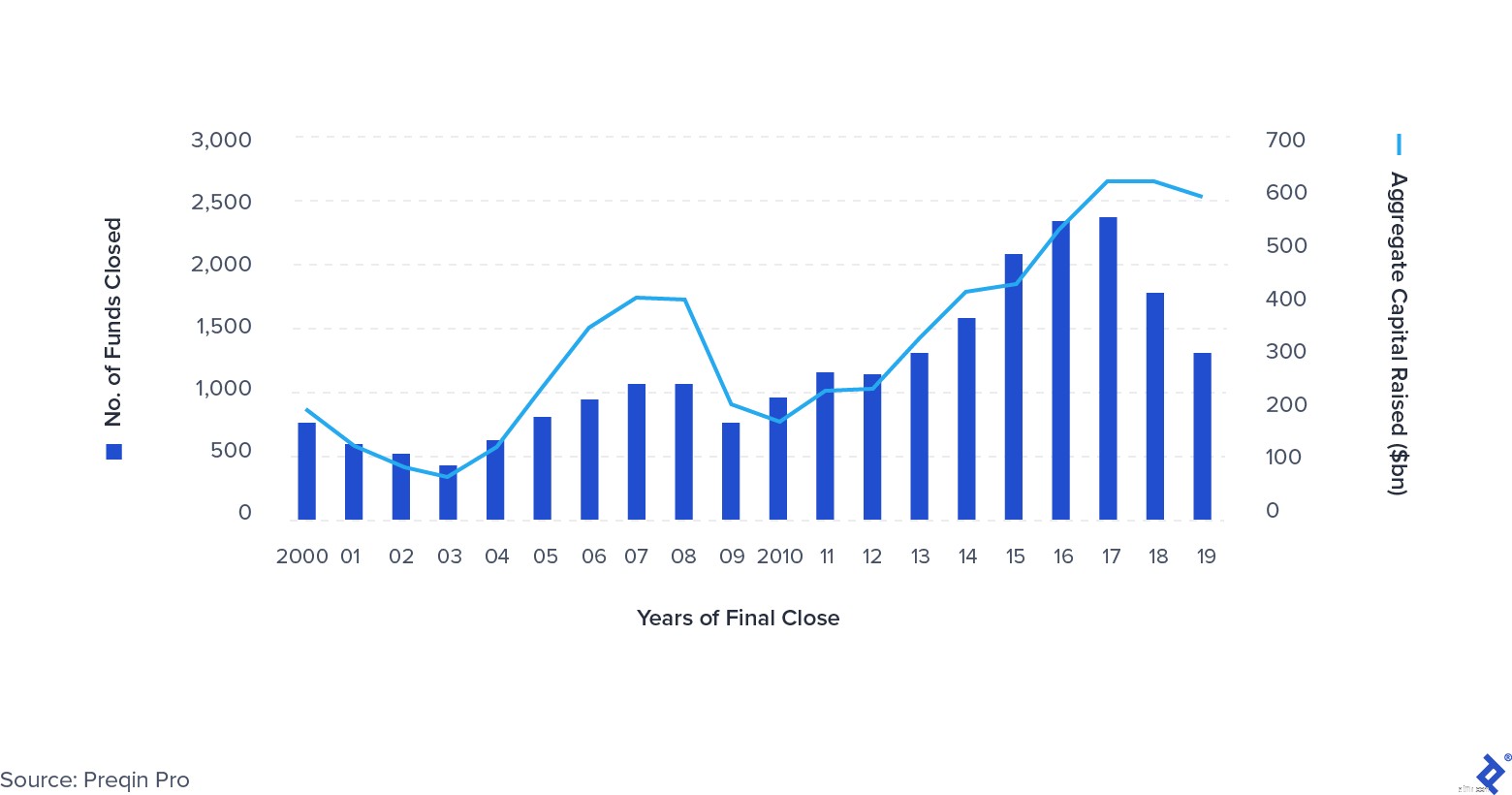

Vóór COVID-19 waren er enkele duidelijke trends in PE aan het ontstaan. Fondsen werden steeds groter, met de opkomst van de zogenaamde "megafondsen" - het gemiddelde fonds had een omvang van meer dan $ 1 miljard. Het totale aantal exits daalde, met name die via beursintroducties en secondaries (verkopen van het ene private equity-fonds naar het andere). Een andere duidelijke trend is consolidatie. Minder bedrijven trekken een steeds groter deel van het kapitaal aan dat door LP's wordt ingezet - de winnaars hier zijn bedrijven als Apollo, KKR, Platinum Equity en Warburg Pincus. Het ingezamelde bedrag bleef dicht bij het hoogste niveau ooit, waardoor de druk op de fondsen om hun droge kruit effectief in te zetten toenam.

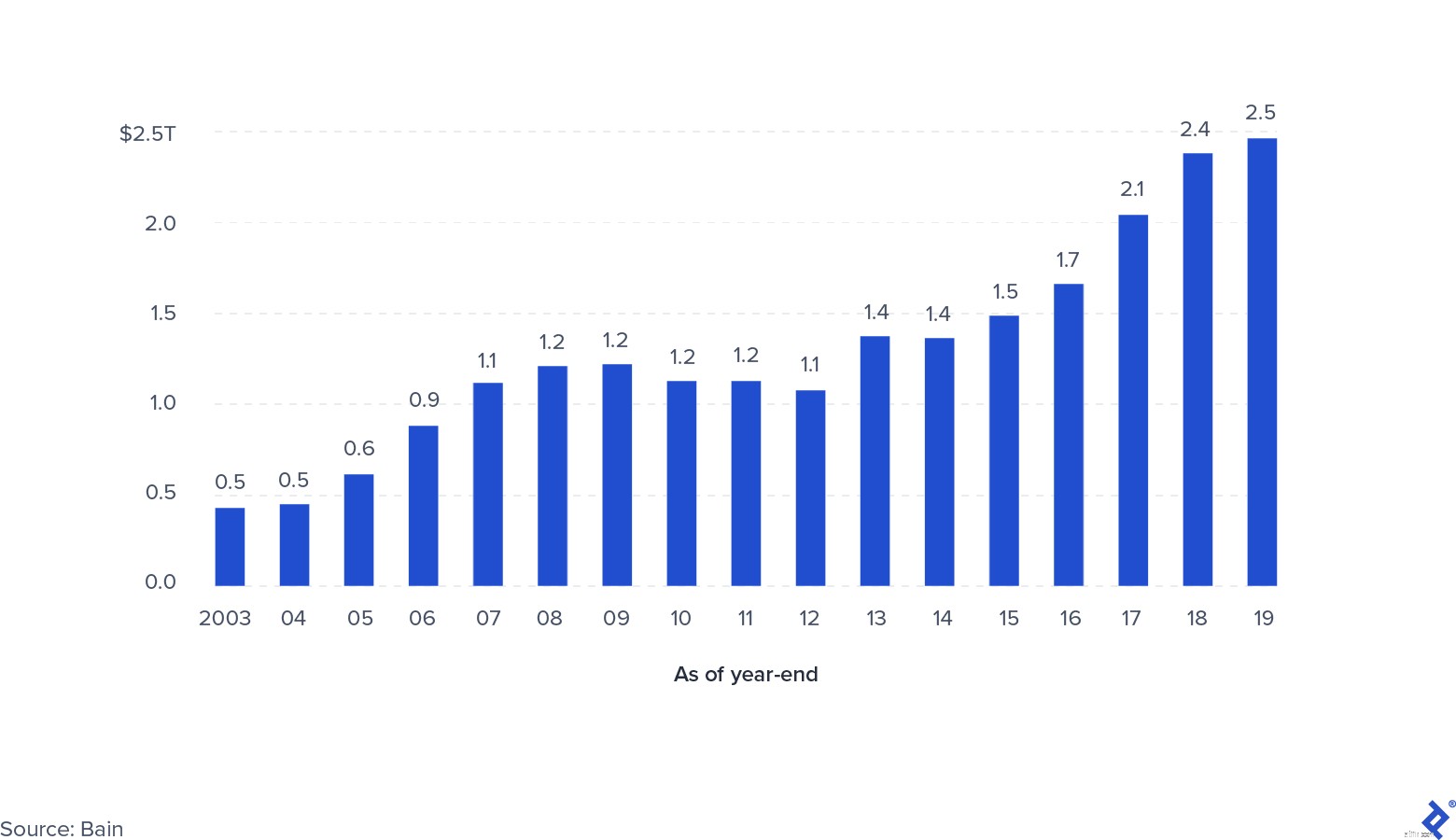

Global Private Equity Fondsenwerving 2000-2019

Toen 2020 naderde, zetten velen in de financiële gemeenschap zich al schrap voor een recessie als gevolg van wereldwijde geopolitieke spanningen, de impact van de Brexit en de vertraging van de Chinese groei. Weinigen waren echter voorbereid op iets van de omvang die COVID-19 met zich meebracht. Private equity-investeerders begonnen hun gedrag daarop aan te passen, waarbij het totale aantal deals in 2019 afnam. De vertraging werd echter enigszins gecompenseerd door de toegenomen investeringsdruk, veroorzaakt door de aanzienlijke bedragen die in voorgaande jaren werden opgehaald. Al met al zetten deze omstandigheden de prestaties onder druk, waardoor fondsen gedwongen werden zich te concentreren op financiële en operationele uitmuntendheid om het rendement te behouden.

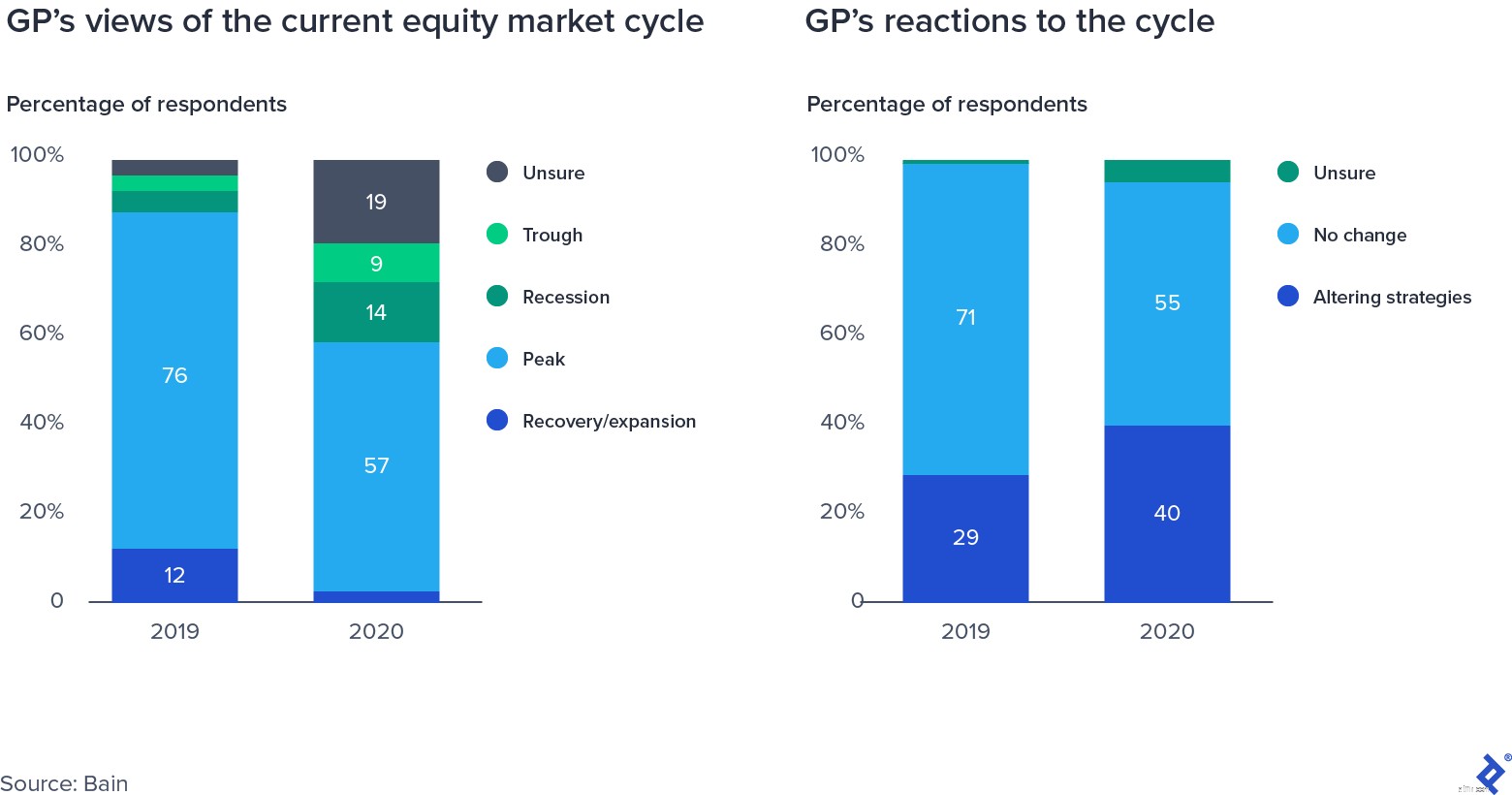

Enquêtereacties van huisartsen op aandelenmarktcyclus

Hoge dealwaarde-multiples zijn een tweesnijdend zwaard voor private-equityfondsen. Positief is dat ze een positief effect hebben op de waarde van de bedrijven die al in de portefeuille zitten, waardoor de waarderingen tegen marktwaarde worden ondersteund en een vruchtbare omgeving wordt gecreëerd voor lucratieve exits. Zoals blijkt uit gegevens die door Bain zijn verzameld, was meervoudige expansie goed voor de helft van alle waarde die private-equityfondsen de afgelopen 10 jaar voor hun investeerders hebben gecreëerd.

Gepoolde bedrijfswaarde voor Amerikaanse en West-Europese buyouts 2010-2019

De keerzijde is echter dat deals die zijn aangegaan tegen hogere waarderingen (en dus hogere multiples) een aanzienlijk lagere kans hebben om ooit te waarderen op hun oorspronkelijke cijfer. Dit laat fondsen over met twee hefbomen voor rendement:omzetgroei en EBITDA-marge-uitbreiding (met andere woorden, verhoogde operationele efficiëntie en kostenreductie). Terwijl recessies de omzetgroei belemmeren, komen marge-uitbreiding en verhoogde efficiëntie op de voorgrond van de focus van managementteams. De deal-multiples stonden in het tweede kwartaal van 2020 op een hoogtepunt na de crisis.

Mediaan PE EV/EBITDA veelvouden

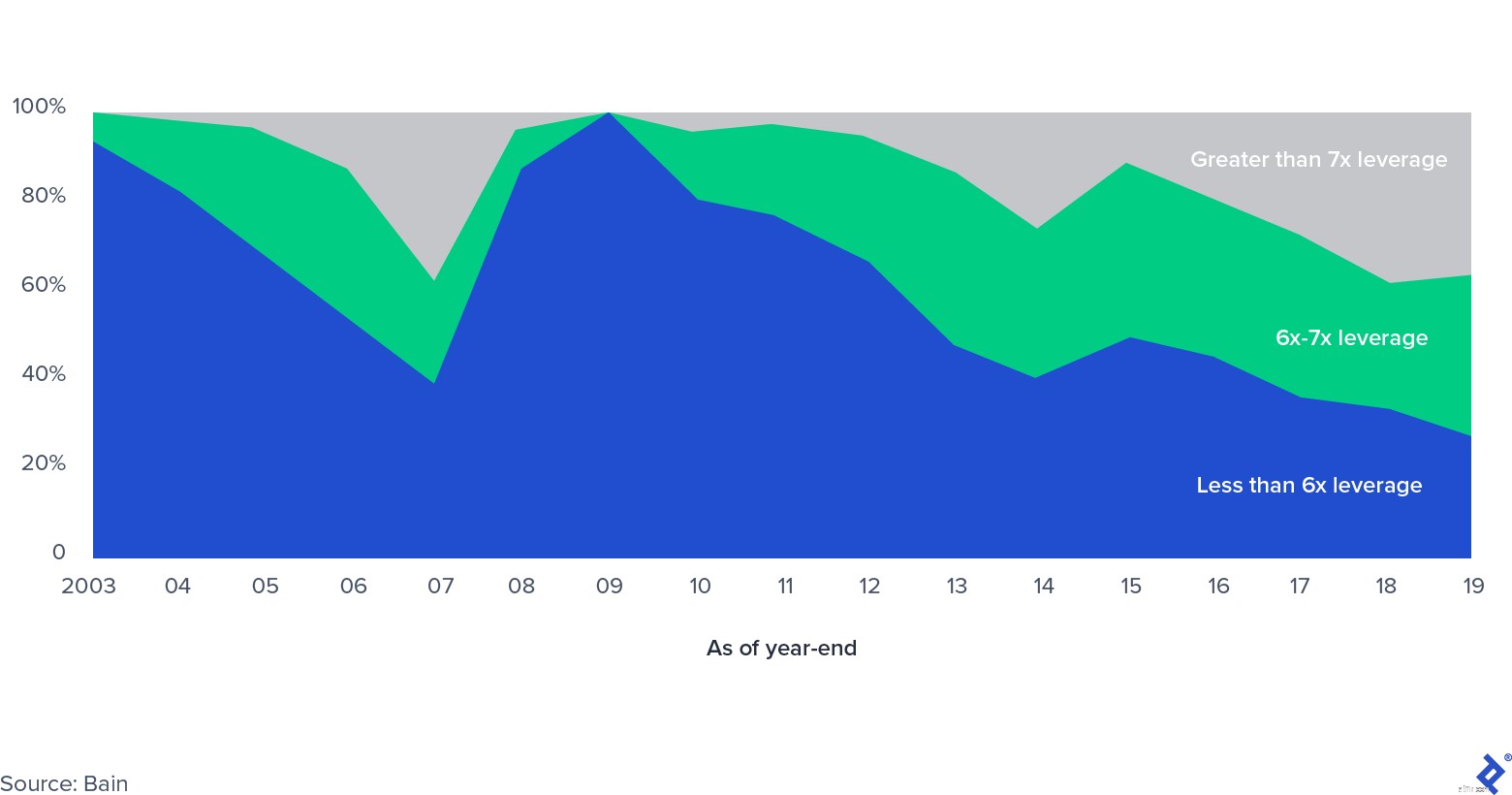

Aandeel van de Amerikaanse leveraged buyout-markt, per hefboomniveau

Naarmate de deal-multiples toenamen, werd ook de hefboomwerking toegepast op elke transactie, die het pre-financiële crisisniveau heeft overtroffen. In die tijd was men bang voor de zogenaamde refi-cliff, de enorme hoeveelheid leveraged buy-out (LBO)-schulden die op vervaldag kwamen toen banken te maken kregen met enorme balansbeperkingen toen de markt voor gesyndiceerde leningen tot stilstand kwam. Een nieuwe ontwikkeling op de particuliere markten - de opkomst van particuliere schuldfondsen - heeft de druk in deze sector verlicht en biedt LBO-sponsors nieuwe mogelijkheden voor het verkrijgen van krediet. De particuliere kredietmarkt kwam op de voorgrond toen banken gedwongen werden hun balansen te verlagen, en particuliere marktinvesteerders stapten in met kredietvehikels, vaak onder dezelfde paraplu als private-equityfondsen. De markt heeft een robuuste groei doorgemaakt sinds het in 2019 meer dan $ 800 miljard aan beheerd vermogen bereikte.

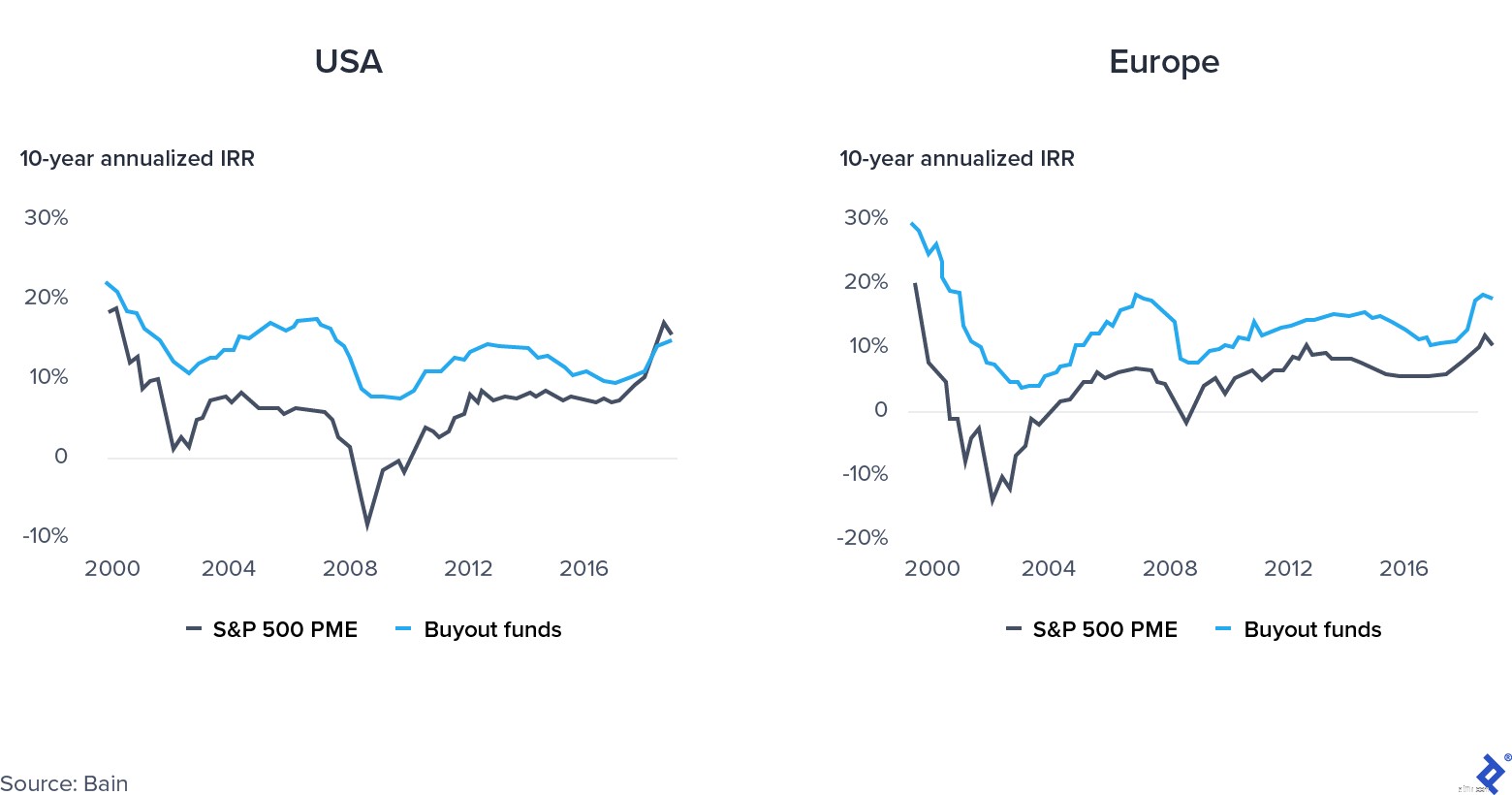

Het rendement van private equity in 2019 was grotendeels gelijk aan het rendement op de openbare markt in de Verenigde Staten. Het gebrek aan prestaties zette extra druk op de fondsen om te presteren.

Convergentie van openbare versus particuliere markt

Wat waren de oorzaken van deze trend?

Private-equityfondsen die klaar zijn om flexibel te opereren, hun portefeuillebedrijven effectief ondersteunen, strategisch sectoren selecteren om in te investeren, en profiteren van monetaire en fiscale versoepeling en de daling van de multiples, zullen zichzelf voorbereiden op succes, of in ieder geval hun veerkracht vergroten.

Schokken van vraag en aanbod zijn fundamenteel verschillend van aard. Een aanbodschok is een onverwachte gebeurtenis die de levering van een goed of een grondstof in beide richtingen beïnvloedt, zoals een verstoring van een toeleverings- en distributieketen. Aan de andere kant is een vraagschok een verandering aan de vraagzijde (een natuurramp of een terroristische aanslag zijn goede voorbeelden).

COVID-19 is uniek omdat het tegelijkertijd zowel een vraag- als een aanbodschok heeft veroorzaakt. Bewegingsbeperkingen voor goederen en fabrieken die met een lagere capaciteit werken, hebben de aanbodzijde beïnvloed, terwijl lockdowns en wijdverbreide werkloosheid de vraag hebben beïnvloed. Volgens economen David Baqaee van de UCLA en Emmanuel Farhi van Harvard:“Zowel de afname van vraag als aanbod verlagen het reële BBP. Voor beleidsmakers is het echter belangrijk om vraagtekorten te scheiden van aanbodbeperkingen, omdat ze verschillende oplossingen vereisen.”

De remedies voor beide partijen kunnen problemen aan de andere kant verergeren. Het verlagen van de rente om de vraag te stimuleren kan bijvoorbeeld leiden tot problemen aan de aanbodzijde als gevolg van tekorten en inflatie.

Ondanks de somberheid biedt de huidige crisis ook grote kansen. Overheden grijpen zwaar in en ondersteunen economieën op verschillende manieren aan zowel de aanbod- als de vraagzijde:bijvoorbeeld het Herstelfonds van de Europese Unie aan de ene kant, en verlof- en stimuleringspakketten aan de andere kant. De unieke combinatie van fiscale en monetaire versoepeling creëert paradoxaal genoeg een opwindend venster voor investeringsmogelijkheden en voor het ondersteunen van portfoliobedrijven.

Aan de investeringskant kunnen fondsen die over voldoende capaciteit voor dealsourcing en voldoende droog poeder beschikken, bedrijven verwerven die plotseling in nood zijn geraakt en op zoek zijn naar kapitaalinjecties, waaronder openbare bedrijven die privé willen gaan of conglomeraten die op zoek zijn naar kopers voor niet- strategische businesslijnen. Bovendien beschikken private-equityfondsen over middelen om portfoliobedrijven te ondersteunen bij het verhogen van de operationele efficiëntie (private equity-bedrijven hebben hun operationele capaciteiten enorm verbeterd, waardoor het aantal operationele partners in slechts vijf jaar met 30% is toegenomen). Andere gebieden waarop ze bedrijven kunnen helpen zijn:

PE Deal-activiteit

De dealactiviteit is tijdens de wereldwijde financiële crisis gehalveerd en heeft in de eerste helft van 2020 een vergelijkbaar traject gevolgd. Verschillende factoren kunnen deze keer de daling verzachten, ook al zijn veel deals waarover eerder werd onderhandeld, momenteel in de wacht gezet. Sommige PE-managers in de Verenigde Staten hebben MAC-clausules (materieel ongunstige wijziging) ingeroepen, die een standaardkenmerk zijn van M&A-contracten. MAC-clausules (of MAE, materieel nadelig effect) beschermen kopers in het geval van gebeurtenissen die de bedrijfswaarderingen aanzienlijk verlagen, waardoor ze zich terugtrekken uit deals. Historisch gezien hebben rechtbanken in de Verenigde Staten zelden de kant van de kopers gekozen. Toch kan het inroepen van de clausule de transactie vertragen. Twee prominente voorbeelden zijn de overname van American Express Global Business Travel door Carlyle en GIC en de afgebroken transactie tussen L Brands en Sycamore Partners over Victoria's Secret.

Sommige deals werden met succes uitgevoerd, en veel daarvan waren particuliere investeringen in openbare aandelentransacties (PIPE):deals waarbij PE-fondsen belangen verwerven in bedrijven die beursgenoteerd zijn, bestuurszetels bezetten en toekomstige strategie plannen. Apollo en Silver Lake deden dit toen ze in april in Expedia investeerden met $ 3,2 miljard, waarvan $ 2 miljard in schulden en $ 1,2 miljard in eigen vermogen.

Niet alle sectoren hebben de impact van de COVID-19-verstoringen op dezelfde manier gevoeld. Softwarebedrijven bleven bijvoorbeeld bogen op grote opbrengsten, terwijl met name reizen en gastvrijheid de kracht van de crisis hebben gevoeld omdat consumenten hun gedrag veranderen en thuis blijven.

Private equity-fondsen hebben verschillende strategieën tot hun beschikking om portefeuillebedrijven bij te staan. Ze kunnen ze in de richting van groei draaien, ze met kapitaal ondersteunen in een periode van vertraagde activiteiten of helpen bij een herstructureringsproces.

Het versterken van groeiende bedrijfsgebieden past met name bij bedrijven die opereren in sectoren die het moeilijk hebben en die klanten bedienen wiens gedrag, misschien permanent, is veranderd als gevolg van de pandemie. Zo heeft Deliveroo, een eenhoorn uit Londen die gespecialiseerd is in het bezorgen van eten in restaurants, zwaar geïnvesteerd in spookkeukens - afgelegen locaties die gespecialiseerd zijn in alleen bezorgen - waardoor het bedrijf kan profiteren van de verschuiving naar thuis eten.

Winterslaap is misschien de beste optie voor anderen, zoals die in de horeca (68% van de hotels gebruikt momenteel minder dan 50% van hun werknemers) en de fitnessindustrie. Aangezien bedrijven die eigendom zijn van private equity (meestal) niet in aanmerking komen voor het Payroll Protection Program, kunnen bedrijven ingrijpen door bedrijven te ondersteunen met vervolgfondsen.

Ten slotte zijn er voor sommige bedrijven, met name die in de detailhandel, mogelijk geen andere haalbare opties dan herstructurering. Vaak zullen bedrijven eerst een aanvraag indienen voor Chapter 11 en vervolgens opnieuw onderhandelen over hun schulden en hun activiteiten rationaliseren. Enkele recente, spraakmakende voorbeelden zijn Neiman Marcus en J.Crew.

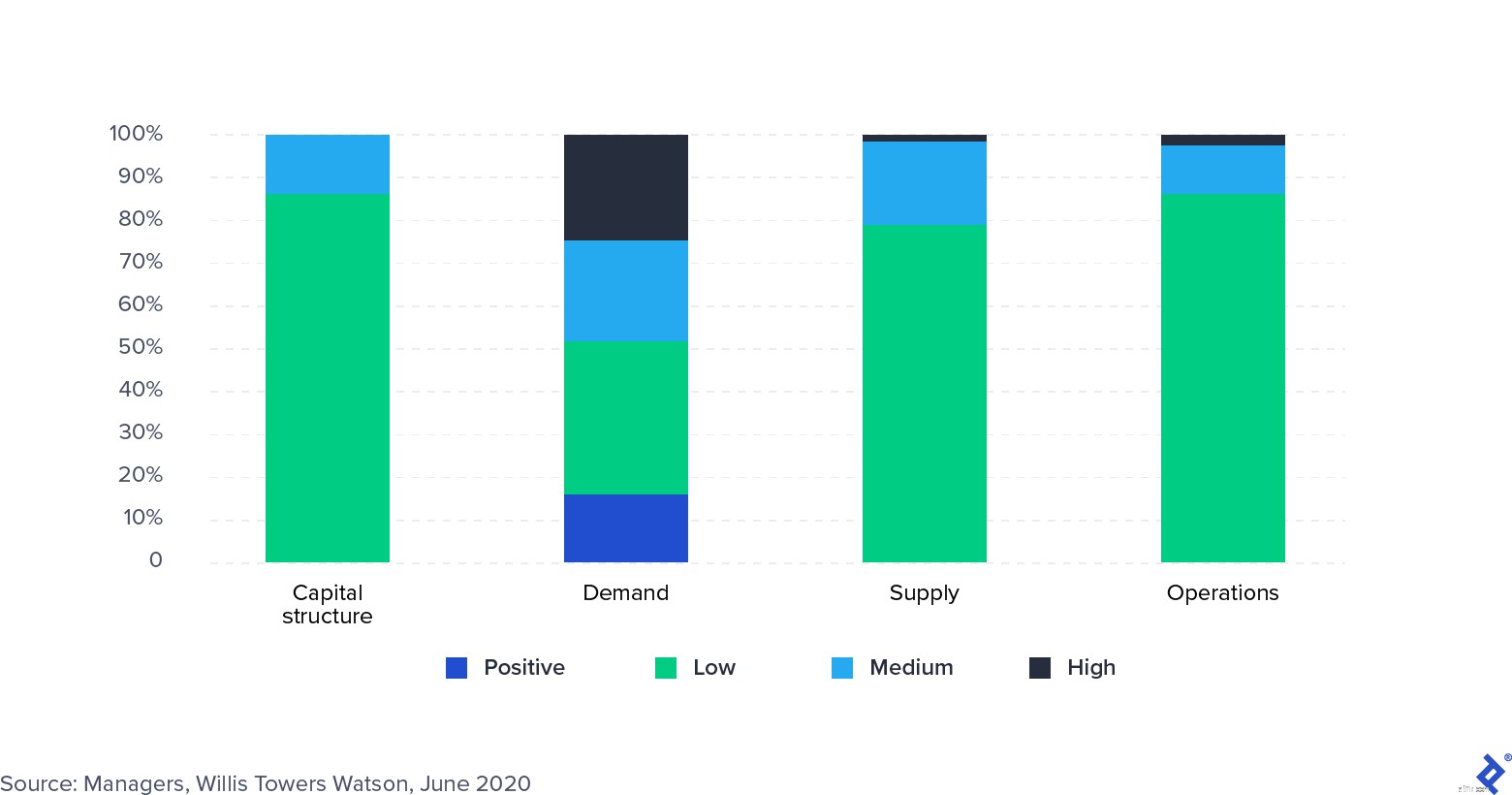

Private-equityfirma's hebben de waarderingen van hun portefeuilles verlaagd (niet allemaal in dezelfde mate) en zullen activa waarschijnlijk langer vasthouden, waarbij ze gedwongen exits mijden. Toen onmiddellijke kwesties zoals liquiditeit en convenanten waren aangepakt, verschoof de aandacht van investeerders naar het aanpakken van problemen met aanbodbeheer, hun personeelsbestand en waardecreatie op de lange termijn.

Enquête:impact van COVID-19 op portfoliobedrijven

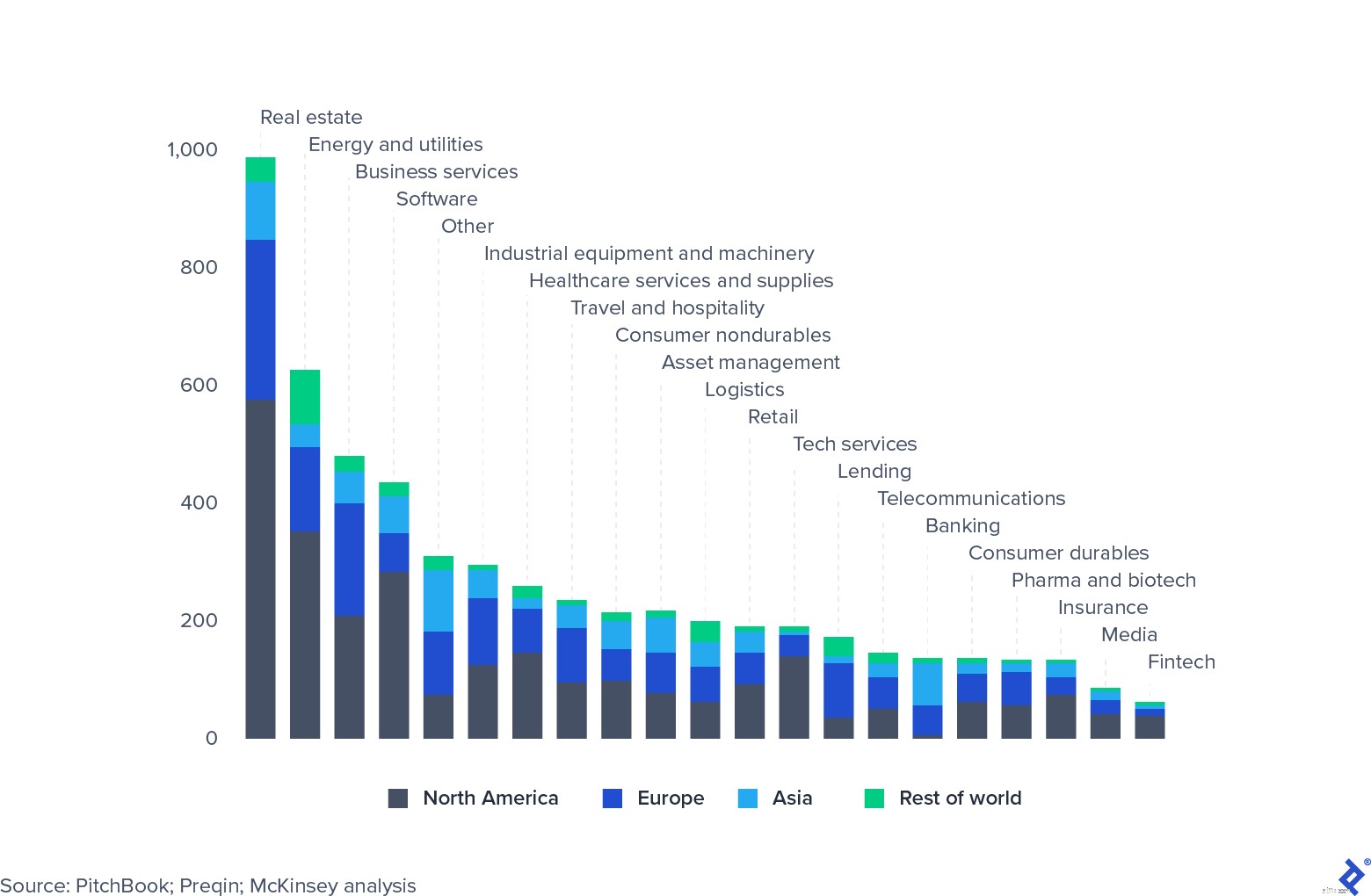

Private-equityfondsen hebben grote sectorblootstellingen. Vastgoed is verreweg de grootste exposure, aangezien het zwaar is getroffen door de huidige recessie. Niet alle sectoren hebben echter in dezelfde mate geleden. Software en technologie hebben ongelooflijk goed standgehouden, vooral die bedrijven die werken op afstand en productiviteitsbeheer mogelijk maken. Veel private-equityfirma's zijn nauwer naar de sector gaan kijken en verhogen de allocaties. Als alternatief zoeken fondsen naar mogelijkheden om voordelige activa te kopen in sectoren die zwaar zijn getroffen, zoals reizen (de herfinanciering van Expedia is een uitstekend voorbeeld).

Global Private Equity AUM, 31 maart 2020, $ miljard

In 2019 daalden de rendementen van private equity en volgden die van de openbare aandelenmarkten. Hoewel dit LP's, family offices en staatsinvesteringsfondsen er niet van weerhield kapitaal aan de sector toe te wijzen, verhoogde het wel de druk op managers om hun dure vergoedingenstructuur te rechtvaardigen. Wat kunnen private equity-fondsen doen om deze rendementscompressie en convergentie tegen te gaan?

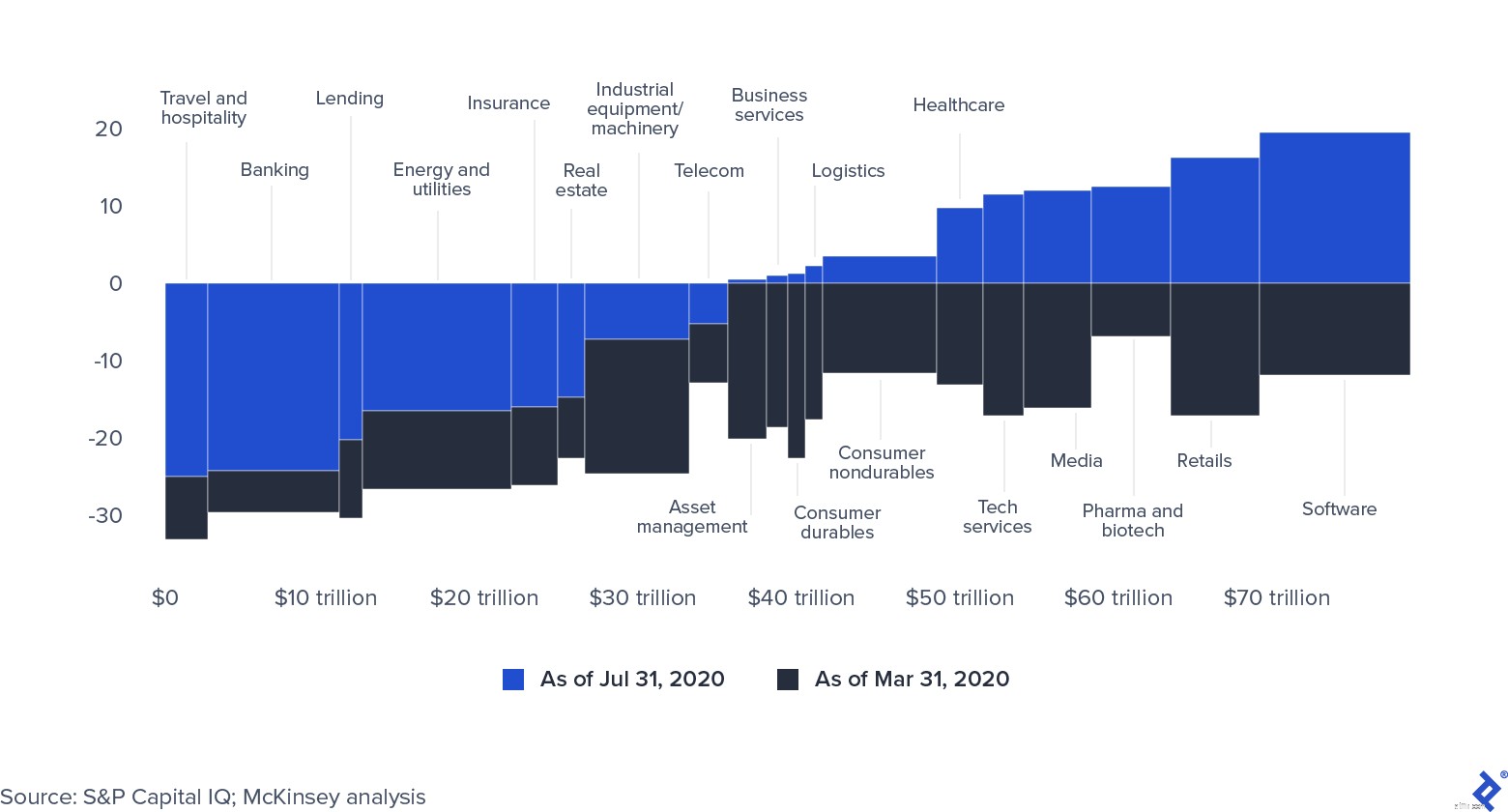

De openbare aandelenmarkten hebben zich hersteld dankzij de enorme hoeveelheden geld die centrale banken hebben geïnjecteerd, die in oktober 2020 $ 9 biljoen bedroeg (het cijfer van de financiële crisis was $ 2 biljoen).

Wereldwijde marktkapitalisatie per sector (0=31 dec. 2019)

De openbare aandelenkoersen vertonen tekenen van kunstmatig opdrijven. Als de COVID-19-crisis zich verder uitbreidt, zullen bedrijven moeite hebben om hun marktkapitalisatie te behouden. Bovendien zal alle overvloedige liquiditeit uiteindelijk waarschijnlijk zijn weg vinden naar de private equity-sector, hetzij door extra fondsen te werven of door aantrekkelijk geprijsde leningmogelijkheden.

Globaal particulier niet-opgeroepen kapitaal

De totale hoeveelheid droog poeder die beschikbaar is voor particuliere fondsen (inclusief krediet, onroerend goed, noodkapitaal en risicokapitaal) bereikte eind 2019 $ 2,5 biljoen. Er zijn enkele zorgen dat dit toegezegde kapitaal niet zal worden opgevraagd. Hoge niveaus van onzekerheid hebben de transactieactiviteit vertraagd en het blijft onduidelijk wanneer dit zal afnemen, wat op zijn beurt de levensduur van bestaande fondsen kan verlengen. Degenen die het meest gericht zijn op opportunistische aankopen, zullen succesvoller zijn door te profiteren van lage instapprijzen. De vintage van het fonds zal een bepalende factor zijn voor degenen die bijna volledig belegd waren en waarschijnlijk het meest gehinderd werden in hun activiteiten.

Aan de andere kant is het onwaarschijnlijk dat nieuwe fondsenwervingsactiviteiten zullen worden stopgezet of aanzienlijk zullen vertragen. De grote hoeveelheid liquiditeit op de kapitaalmarkten vereist dat LP's en andere institutionele beleggers, zoals pensioenfondsen, staatsinvesteringsfondsen en family offices, hoogrentende allocaties op middellange termijn voor hun kapitaal moeten vinden. Relatief gezien lijkt private equity nog steeds aantrekkelijk in vergelijking met andere activaklassen, omdat het minder volatiel is, gericht is op waardecreatie op middellange termijn en effectief wordt ondersteund door actief beheer. De winnaars zijn die fondsen die de waardering van de portefeuille kunnen ondersteunen door bedrijven operationele ondersteuning en potentiële doelen te bieden om als aanvulling te verwerven.

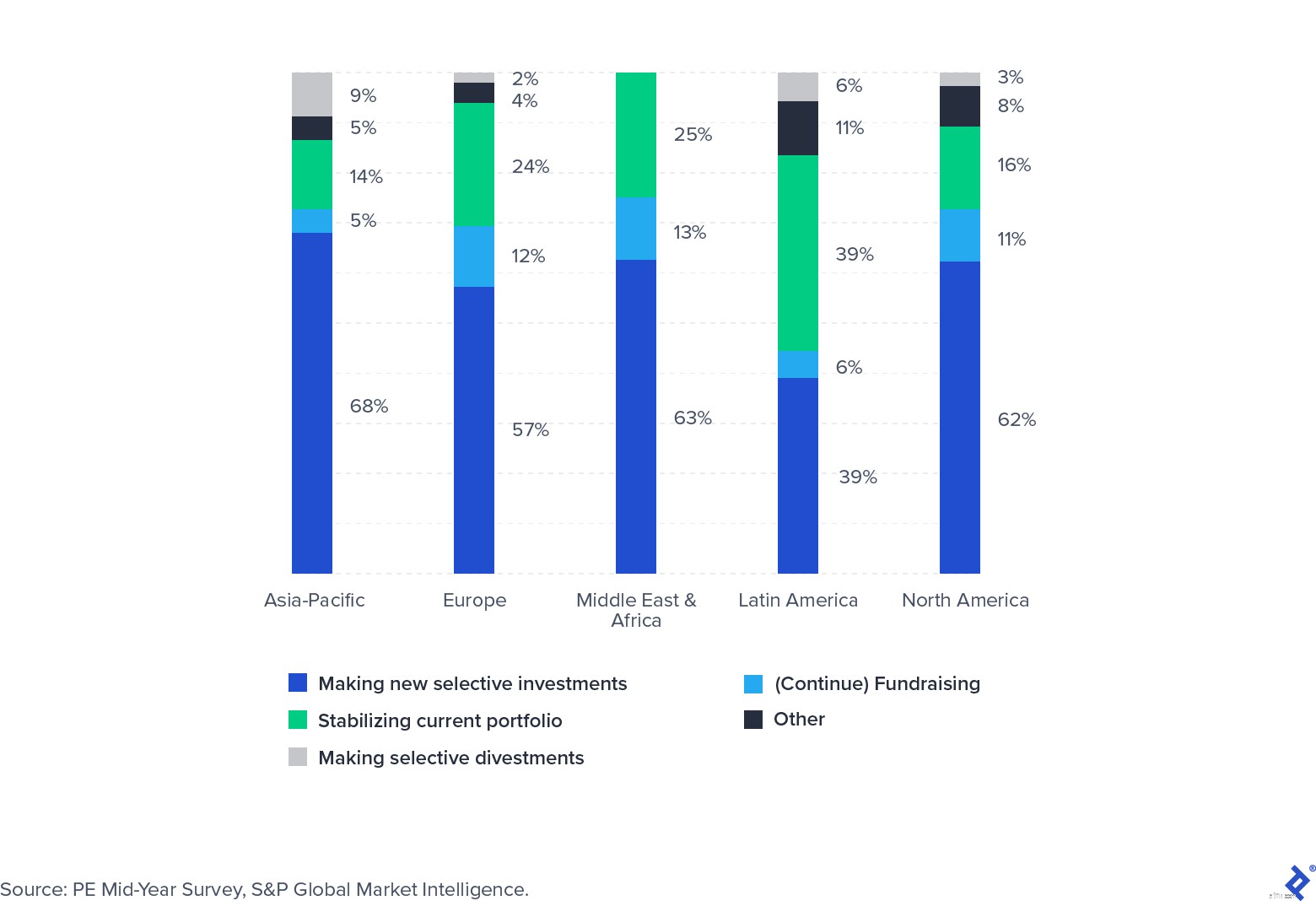

De zoektocht naar een vaccin, het pad van de pandemie, politieke onzekerheid en de ingrijpende verandering in de gewoonten van individuen zullen allemaal een aanzienlijke impact hebben op de economie. S&P Global heeft in de zomer van 2020 een panel van private equity-investeerders ondervraagd om hun verwachtingen voor de nabije toekomst te inventariseren. Hoewel de meesten aangaven dat ze het tweede kwartaal van het jaar voornamelijk hadden besteed aan het actief stabiliseren van portefeuilles, maakte meer dan de helft zich op om nieuwe investeringen te doen.

De focus voor nieuwe investeringen zal liggen op sectoren die ondanks de pandemie zijn gegroeid (zoals software en gezondheidszorg) of waar aantrekkelijke deals zijn ontstaan vanwege tijdelijke, pandemische problemen, zoals reizen.

Investor Focus Survey Q3 2020

COVID-19 heeft een ontwrichting veroorzaakt in een private equity-industrie die zich al voorbereidde op uitdagende tijden. Fondsen zullen hun tijd op de juiste manier moeten verdelen (en mogelijk teams aanvullen met externe bijdragers) in meer operationeel gerichte groepen die zich toeleggen op het behouden van waarde in huidige portefeuilles en groepen die nieuwe deals kunnen scouten en sluiten zodra ze zich voordoen. Flexibiliteit, focus en een sterke relatie met portfoliobedrijven en LP's zullen echte indicatoren voor succes zijn.

Aged Private Equity Portefeuillebedrijven – juni 2020

Private Equity – Beleggingstrends april 2020

Private Equity – Beleggingstrends maart 2020

Private Equity – Beleggingstrends oktober 2020

Private Equity – Beleggingstrends september 2020

Private Equity – Beleggingstrends augustus 2020

Private Equity – Beleggingstrends juli 2020